金山软件(3888)近两个月以来形成区间上落的格局,市场似渐消化第三季业绩倒退的利淡因素。面对内地政府收紧线上游戏行业措施,部分游戏延迟取得发行许可,相关业务表现难以乐观,惟集团旗下的办公室软件业务表现,应可补回线上游业务不足,加上国策有利软件和信息技术服务业发展,故该股调整期不妨考虑作为中线建仓对象。

业绩方面,截至今年9月底止,金山第三季营业收入15.1亿元(人民币,下同),同比增8.08%,环比增2.07%;经营净利润7.04亿元,同比降13.45%;净利润5.65亿元,同比降15.25%。受新游戏延期上线影响,期内游戏业务营收同比降12.81%至7.06亿元。不过,随着游戏版号年底逐步恢复发放后,新游上线可望带动明年业绩。

集团旗下办公软体及服务业务成为支撑业绩的主要动力来源,第三季收入8.04亿元,同比增36.91%,环比增2.22%;营收占53.22%,同比增11.21%,环比增0.08%。期内,集团持续优化办公协作场景,并上线新功能,截至第三季,主要产品MAU达5.21亿,同比增14%,云端上传档数达1,189亿,同比增50%。

国策有助推动行业发展

国策方面,工信部较早前印发《「十四五」软件和信息技术服务业发展规划》提出,要落实软件企业税收优惠政策,持续完善惠企举措;结合产业发展需要,研究完善有关会计准则;充分发挥创业投资支持创新创业作用,鼓励社会资本设立软件产业投资基金,为软件企业提供融资服务;以及加快发展知识产权质押融资等金融产品服务,支持企业积极申请科创板、创业板上市。

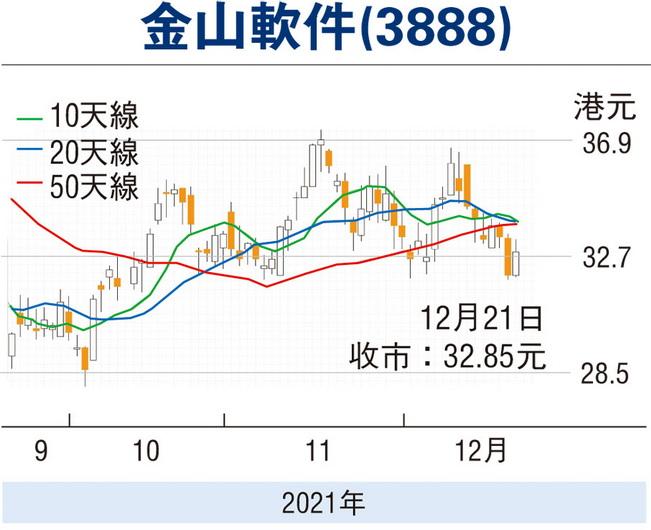

国策有助提振金山软件相关业务表现,加上新游戏明年陆续上线,因此集团业绩前景仍可乐观。金山近月主要在31.85元(港元,下同)至37.25元的区间内上落,其昨收32.85元,升0.85元或2.66%。就估值而言,金山预测市盈率21.05倍,相比不少同业仍录得亏损已算有所交代,而市账率1.53倍,亦较不少同业显得较为偏低。由于该股离横行区底部支持位不远,不妨考虑部署作上落市买卖。博反弹目标为近期高位阻力的37.25元,宜以失守31.85元支持则止蚀。

本版文章为作者之个人意见,不代表本报立场。