撰文:海川;编辑:木心

强一股份是一家专注于服务半导体设计与制造的高新技术企业,聚焦晶圆测试核心硬件探针卡的研发、设计、生产与销售。2023年公司位居全球半导体探针卡行业第九位。但是,招股书显示,强一半导体报告期内对第一大客户(关联方)高达71%的收入依赖则让其独立性存疑,而公司在关联方的披露上采取了遮遮掩掩的态度,更让人费解。强一股份参与的探针卡市场是一个高度竞争、开放的市场,国内也有众多竞争对手,并不存在独家、唯一性的技术壁垒。那么,强一股份高达71%的收入源自关联方该如何解释?其客户的稳定性和收入的持续性都面临重大疑问。

贡献71%营收的关联方疑为华为?

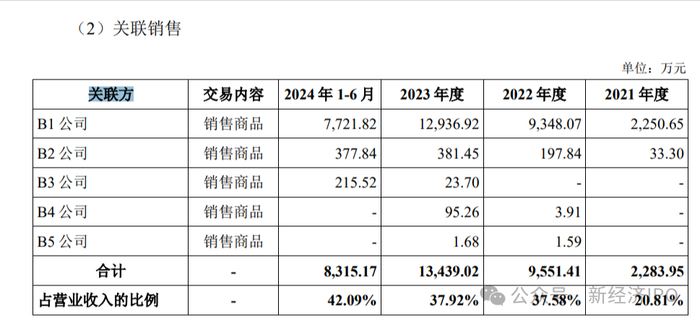

强一半导体的高应收账款也反映了公司对某些大客户存在重大依赖。招股书显示,报告期内,强一半导体应收账款前五名中,最大客户为B1,应收账款余额分别为2052万元、3120万元、4717万元和5197万元。

B1为强一半导体第一大客户B的子公司,报告期内,客户B一直是强一半导体的最大客户,销售占比从20%一路增加至42%;2024年上半年,前五大客户销售贡献72.58%,第二大客户只有11.26%,与第一大客户差距明显,强一半导体对客户B的依赖不言而喻。

强一半导体在招股书中表示,“由于公司客户中部分封装测试厂商或晶圆代工厂商为 B 公司提供晶圆测试服务时存在向公司采购探针卡及相关产品的情况,若合并考虑前述情况,公司来自于 B 公司及已知为其芯片提供测试服务的收入分别为 2759.84 万元、12781.77 万元、23915.10 万元和 13984.53 万元,占营业收入的比例分别为 25.14%、50.29%、67.47%和 70.79%,公司对 B 公司存在重大依赖。

值得注意的是,B公司为强一半导体关联方。报告期内,强一半导体关联销售占营业收入的比例分别为24.93%、38.88%、40.09%和 44.12%,呈现逐步上升的趋势。强一半导体称,公司关联销售占营业收入的比例较高,主要是由于公司于 2020 年、2021 年分别推出的 2DMEMS 探针卡、薄膜探针卡获得 B 公司的认可,随着 B 公司业务快速发展,其对公司采购金额快速增长,公司基于实质重于形式原则将 B 公司认定为关联方。

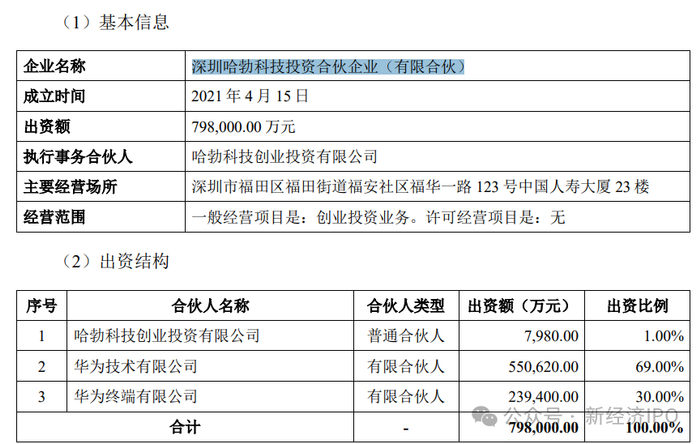

招股书没有披露B公司的名字,仅表示B 公司是全球知名的芯片设计企业,拥有较为突出的行业地位,其芯片系列多且出货量大。不过,从强一半导体持有5%股份以上的外部投资者中分析,深圳哈勃科技投资合伙企业(有限合伙)背后的华为及其子公司极可能就是公司B。

2021年6月,强一半导体获得深圳哈勃科技投资合伙企业(有限合伙)的投资,后者的出资人包括哈勃科技创业投资有限公司(1%)、华为技术有限公司(69%)以及华为终端有限公司(30%)。本次IPO前,哈勃科技持有强一半导体6.4%股份,上市后,其股份将稀释至4.8%。这也意味着,上市后,哈勃科技将不再是强一半导体的关联方。这更加让强一半导体未来的业绩走向充满了变数。

如果强一半导体近71%的收入来自华为,那么其业务独立性就存在严重问题。一旦华为需求减少或找到了更有竞争力的探针供应商,强一半导体的业绩将受到重大冲击。例如,上海伟测半导体科技股份有限公司在其招股书中披露,公司晶圆测试探针卡供应商包括普铄电子(上海)有限公司、无锡领先针测电子有限公司、昆山麦克芯微电子有限公司、强一半导体(苏州)有限公司等,探针卡供应充足。报告期内,上海伟测向强一半导体采购的探针卡金额在上述几家供应商中最低。这也可以看出,和同业相比,强一半导体的探针并不具有垄断性技术优势,其对客户B的重大依赖存在较高风险。

值得注意的是,根据招股书,哈勃科技上市后持股比例将低于5%,其限售期只有12个月,届时哈勃科技是否会减持退出?到时,因哈勃科技入股带来的华为订单是否会逐渐消失呢?强一半导体在招股书中并未披露这一风险。

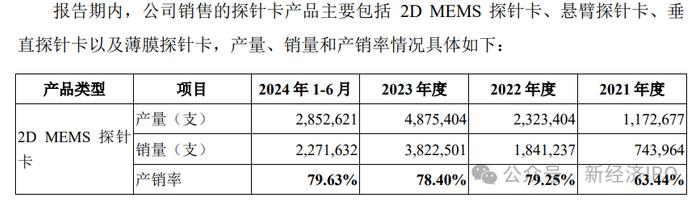

从技术水平看,强一半导体的主要产品相比国内竞争对手没有太多优势。强一半导体的主要产品是2D MEMS 探针卡,近两年对其收入贡献度高达75%。招股书没有披露其产品详细参数,但其募资计划中提到未来将对“45μm Fine Pitch 2D MEMS 垂直探针卡”、 “50μm Pitch DRAM 探针卡”、 “超多针数 2D MEMS 探针卡”等材料或产品课题进行研究。

在国产半导体探针领域,目前上市的和林微纳2023年发布了直径30μm 的线针且经过了市场头部客户验证。据和林微纳年报显示,其探针服务客户包括意法半导体、英伟达、亚德诺半导体、英飞凌、博世等国际知名厂商及歌尔股份等。

除了产品性能,强一半导体还存在原材料供应中断的风险。招股书称,强一半导体探针卡的多种核心原材料以及设备仍然需要依赖进口,例如制造 MEMS 探针的贵金属试剂、光刻机,制造探针卡的空间转接基板等。新经济IPO注意到,强一半导体采购的原材料中, 2023年和2024年上半年空间转接基板金额占比分别为21%和34%,排名第一。一旦国外厂商收紧上述原材料出口,强一半导体的生产将难以为继,其业务独立性堪忧。

核心产品产销率79%仍要扩产

另外,强一半导体此次募资15亿元,其中13亿元用于南通探针卡研发及生产项目。但从产销率看,强一半导体的主要产品2D MEMS 探针卡近三个报告期产销率只有79%。那么,在现有产量都无法完全销售出去的情况下,巨资扩产的目的是什么?

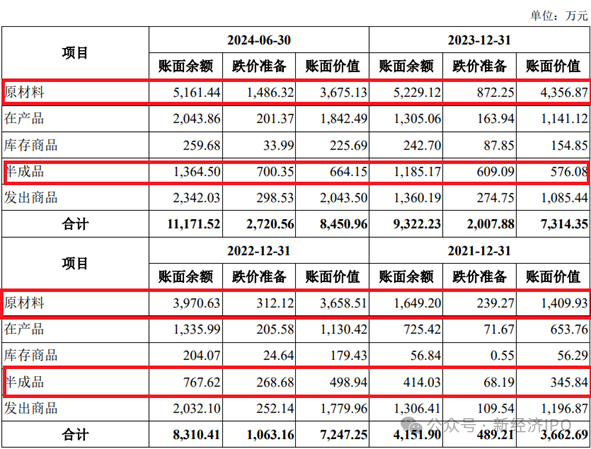

与产销率不够理想对应的是强一半导体不断走高的库存。报告期各期末,强一半导体存货账面余额分别为4151.90 万元、8310.41万元、9322.23 万元和 11171.52 万元,其跌价准备分别为489.21 万元、1063.16万元、2007.88 万元和 2720.56 万元。具体来看,原材料和半成品是跌价计提比例最高的,尤其是2023年和2024年上半年,以原材料为例,2022年,原材料跌价准备计提比例约8%;2023年和2024年上半年,这一比例提高至16%和29%。半成品方面,2021-2024年上半年,半成品跌价准备计提比例分别为16%、35%、51%、51%。

那么,原材料和半成品减值计提比例为何变动如此巨大?到底是强一半导体的库存管理存在问题还是公司产品销售不畅导致?强一半导体在招股书中对此未给出具体解释。

招股书显示,强一半导体实控人周明控制的南通圆周率技术咨询合伙企业(有限合伙)是前五大供应商之一,主要为公司采购PCB、MLO 等产品及 PCB贴片服务,2022年、2023年及2024年上半年,强一半导体向其采购金额分别为2757万元、1693万元、811万元,占公司营业收入的比例分别为20.33%、13.03%、13.71%。

强一半导体为何一定要通过实控人掌控的关联公司采购重要原材料,其中是否涉及利益输送或为公司承担成本费用?强一股份在招股书中解释称,目前中国大陆仅有少数内资企业可以实现半导体测试板的快速交付能力,公司此前主要向韩国、日本供应商采购半导体测试板。在供应链安全性日益迫切并为及时有效实现交付客户的考量下,公司向南通圆周率采购 PCB,具备合理的商业逻辑和必要性。

新经济IPO注意到,上述解释并没有说清楚为何一定要通过南通圆周率采购PCB,而不是直接采购,是强一半导体必须规避直接采购还是其客户需要规避直接采购?强一半导体有必要明确披露采购端异常措施背后的潜在风险。

风险提示:

本文内容均依据公开市场信息(包括但不限于招股材料、上市公司财报、工商信息等)撰写,我方追求基于公开信息基础上对资本背后真相的探索,力求做到观点客观公允,但本文信息及观点仅供参考,不构成任何投资建议,亦不承担由任何个人或组织擅自使用该内容引发的任何损失责任。