在储户通常的思维里,去银行存钱,期限越长,利率越高才合理。然而,有的银行5年期定期存款利率低于3年期。经历过多轮利率下调,近日部分银行中长期定期存款利率又出现“倒挂”。

这种情况过去也出现过。究其原因,主要与银行调整负债结构有关。分析人士认为,在降息环境下,近年来存款定期化趋势严重,导致银行资金成本高企,影响了净息差。在此压力下,银行亟须降低负债成本、促进资金活化,力求稳定息差,保持盈利能力,维持稳健经营。

据财新报道,上海农商银行于2024年3月7日调整了存款利率,目前三年期、五年期整存整取定期存款利率分别为2.05%、2.00%,“倒挂”5个基点(BP);梅州客家村镇银行3月1日起将三年期、五年期定期存款挂牌利率分别调整为2.65%、2.5%,“倒挂”幅度达15BP,上述两家银行的“零存整取、整存零取、存本取息”定期存款三年期和五年期挂牌年利率则分别保持一致。

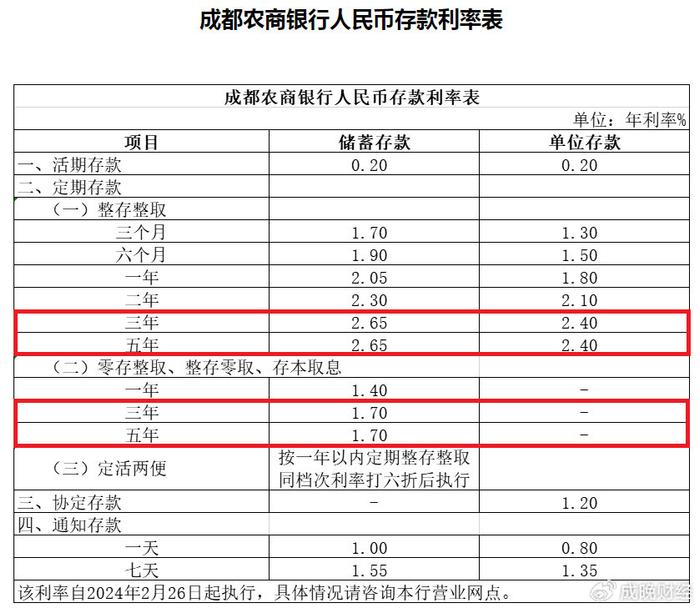

也有的银行将两种期限的年利率设为同一水平。经查阅发现,成都农商银行三年期和五年期整存整取定期存款利率均为2.65%,该行“零存整取、整存零取、存本取息”的定期存款三年期和五年期挂牌年利率也一致,均为1.70%。

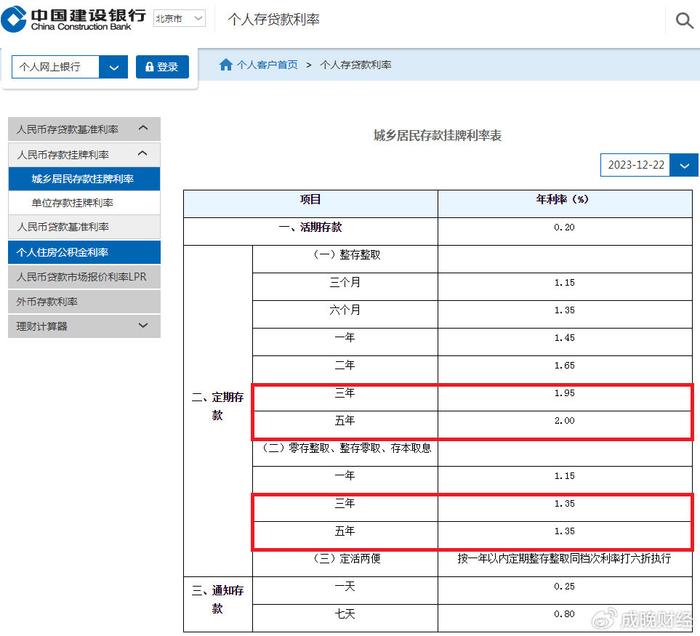

有的银行两种期限利率差别不大,建设银行三年期和五年期整存整取定期存款利率分别为1.95%和2.00%,该行“零存整取、整存零取、存本取息”的定期存款三年期和五年期挂牌年利率则一致,均为1.35%。

邮储银行研究员娄鹏飞认为,目前银行业面临净息差下行压力,部分银行根据自身情况,下调了长期限存款利率,从而出现长期限定期存款利率低于短期限定期存款利率的情况。

业内人士认为,利率下行周期中,居民存款意愿却持续上升,部分银行降低存款期限溢价,主要是为了鼓励居民缩短存款期限、不鼓励居民提前锁定长期收益,从而降低自身的负债端成本,稳住净息差水平。

存款定期化已渐成趋势

利率“倒挂”只是表象。据了解,其背后主要原因是:“存款定期化”已渐成趋势,导致银行负债端资金成本高企。

“存款定期化”是指住户和企业存款由活期转为定期,定期存款占比上升、活期存款占比下降。该情况这两年一直存在,不少居民通过定存提前锁定利率,而长期限定存利率一般较高。

值得一提的是,存款作为商业银行最主要的负债,存款定期化趋势对于商业银行而言,不利之处在于,由于定期存款的利率明显高于活期存款利率,存款定期化可能使得存款平均付息率上升,增加商业银行的存款总额负债成本,加大商业银行的净息差收窄压力。

换句话来说,目前部分银行对五年长期限存款需求不强烈,偏好期限相对短的存款负债。在让利实体经济的背景下,国内引导金融机构进一步降低实体经济贷款利率,在这种预期下,银行有动力通过调整存款期限溢价,以降低银行综合负债成本。

出现利率倒挂,另一方面是因为对降息的预期。业内预计未来贷款利率将继续下调,导致息差进一步承压。存款利率要等到期满后才能动。在这样的背景下,五年期定期存款期限过长,中间即使下调存款挂牌利率,也要等到自然到期后才能重定价,因此这部分付息成本短期内无法减轻。

拖累盈利能力 银行多措施应对

近期,招商银行、平安银行披露的2023年年报显示,零售定期存款规模增幅明显。比如,招行2023年零售活期存款规模同比减少7.75%,而零售定期存款规模则增长48.58%。

招行在年报中解释,企业资金活化不足,企业结算资金等低成本的对公活期存款增长受限,叠加资本市场扰动下居民投资向定期储蓄转化,储蓄存款的财富属性加强,存款活期占比下降,负债成本率有所上升。

为缓解存款定期化带来的冲击,近年来,银行采取了多个措施应对,包括优化资产负债管理、大力发展中间业务等。

招商银行行长兼首席执行官王良日前表示,预计一季度经营压力将整体呈现进一步加大的态势。招行将发挥低成本负债优势,继续扩大低成本负债资金的来源,避免负债成本上升;在资产投放上进行有效配置,主要以零售信贷资产为主,在信用卡、小微贷款、消费贷款等方面持续发力。

综合信息

编辑/姜宇