有病可以报销的是住院险,这种住院险,要么是附加在平安福主险下面的附加险,要么是单独购买的住院险。家庭条件有限,如果确实看好平安福,紧一紧买下来,或考虑别的产品。至于你说的要交二十年,我认为,这里的要交二十年,指的是我们不出险的情况下,最多交二十年

《中国保监会关于进一步完善人身保险精算制度有关事项的通知》中显示:保险公司应着力提升保险产品的风险保障水平,保险金额应满足以下要求:保险公司开发销售的个人定期寿险、个人两全保险、个人终身寿险和个人护理保险产品,死亡保险金额或护理责任保险金额与累计已交保费或账户价值的比例应符合以下要求:18-40周岁,比例下限160%;41-60周岁,比例下限140%;61周岁以上,比例下限120%。

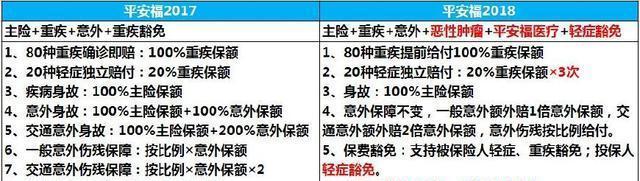

福2018号称保障20种轻症,不同疾病最多可赔付3次。实际上轻症数量存在病种拆分现象:早期恶性病变、原位癌、皮肤癌等三种轻症,在其他保险公司的重疾险产品合并为一种轻症。而且,保障的轻症疾病没有包含不典型心肌梗塞、冠状动脉介入手术、轻微脑中风后遗症等高发病种。

保费太高的问题

平安福是综合保障计划,相比得病就一脚踢的要人性化,得大病不一定就身故,客户还会存活,存活期间剩余保额还在,身故赔付,意外会自动保到70岁,剩余保费除了一年期的意外医疗,住院费用等,其它保费豁免。

如果一个人,有社保,有意外医疗和住院医疗,加上平安福,基本上市一个较完善的保障计划了。养老的部分,可以在经济允许的前提下配置,保障为先。

平安福的不足,在于现金价值低,年轻人购买,将来年龄大了,账户里的钱会超过全部所缴保费。

建议从自身经济情况出发制定相应符合自身的保额。从年龄和价格来看您的配置接近半裸险(就是轻度重疾、重疾、身故、残疾了才赔付的),建议附加住院医疗和意外医疗,这样对很多小病(达不到轻度重疾程度但是需要住院治疗的疾病)小痛(摔跤、猫抓狗咬、轻微烫伤、普通意外)都可以报销的,毕竟这些才是最实用也是经常会遇到的,再配上社保就完善了很多。

网友回答:买保险其实险种不是很重要,因为你不知道明天究竟会发生什么?选择一个专业的业务员和保险公司其实是最重要的。为什么这样说?因为保险合同很专业,需要专业人员用你能理解的语言给你讲解清楚;专业人员可以根据你的家庭状况和职业特点有选择性的搭配险种,俗话说的就是钱花到刀刃上;

网友回答:平安福的其中一条规则就可以让人抛弃了:在观察期间发生重疾只退现金价值!就是个人购买6000元的保险,在90天的观察期内,被保险人发生重疾,保险自动终上,保险费只退还174元左右!

平安福属于条款捆绑式销售,寿险+重疾+长期意外+豁免的组合。大部分保险公司在销售产品的时候是非常单一的,我看过很多这样的保单,比如单一的重大疾病保险,这样的保单提供重疾身故和高残赔付,但是如果客户因意外造成了3-10级残疾,是得不到任何赔付。

网友回答:相对同类产品中全是不错的,很多客户购买了平安福还是很放心的,毕竟它每年都会随着病种的变化,市场的需求而变化,比如少儿平安福的三次赔付,也是它主打的亮点。再如,平安的产品和其他产品不一样的是区分了成人和少儿的保险保障,这就可以看出专业来,毕竟很多少儿会得的病成人不会得,成人会患的病,少儿不会高概率发生。

网友回答:它最大的优势恰恰是很多同业对它的诟病,

轻症保障有 “水分”

平安

头条号入驻

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有