微 信 公 众 号:柯谈地产观(ID:lincokk)

主 编:柯谈(个人微信:linco_kkkkk)

土地市场历来都是楼市的先驱指标。土拍的好与坏,直接决定着未来楼市的涨与跌。最近,2023年各城市的第一轮土拍基本结束了。各大媒体报道给人的第一感觉是:不少城市土拍热的发烫,民营房企也开始进场抢地了。恍惚中,似乎又回到了2015年、2016年那时候的热度,但事实真的如此吗?我告诉你,其实这些都是假象,全国土拍,还是很惨淡!

1

热门一二线城市的好地块,遭遇疯抢,触顶摇号成为家常便饭。比如北京朱辛庄一宗地块就吸引42家房企及联合体报名,刷新了北京土地市场有史以来企业参与最多的地块纪录。最终中签率仅2.38%,由上海大华地产竞得,成交楼面价35475元/平。

近日火出圈的上海土拍,19宗地块全部成交,其中有15宗地进入一次性报价,平均溢价率7.3%。

广州首轮土拍,推出的8宗地有7宗成交,其中有4宗达到封顶价,以15%的溢价率成交。

今年楼市大热的成都,首轮土拍也很火爆,3宗宅地全部熔断成交,平均溢价率达到14.46%。

杭州2月首批土拍,13宗地有8宗触顶进入摇号阶段,平均溢价率9.3%。3月出让的10宗地块中,有5宗地块在挂牌期的报价即已封顶。其中,世纪城23号地块更是吸引了60家房企争夺,摇号企业数量直接创下杭州单一地块参拍房企数量的新高。

苏州首批11宗宅地全部出让成功,总收金约140亿,成交楼面均价20003元/㎡,平均溢价率7.46%。11宗地块中,3宗来自园区、4宗来自狮山,均是配套完善的核心板块,属于非常优质的土地资源。

合肥首批共推出6宗涉宅地,共吸引了40余家房企参与报名,参拍企业中民企参拍数量占比达55%左右,最终6宗地以5宗触顶竞品质、1宗高溢价收官,揽金67.87亿,成交楼面均价12823元/㎡,平均溢价率14.29%。

3月27日在西安,中铁建、中海、招商、保利四家房企经过36轮竞价,最后保利摇号摘得高新丝路软件城住宅用地,成交价27.67亿元,成交楼面价13972元/㎡,溢价率14.91%,成为西安今年首宗摇号诞生的地块。

核心一二线城市,土拍热度确实在上涨,但根源其实是,这些城市都拿出了最核心最优质的地块,来勾引房企参与,大量的郊区土地根本不敢供应。而且,地方政府把土地限价和楼盘开盘价的差值拉的很大,确保了房企有足够的利润,这才人为造成了土地市场的热度。

2

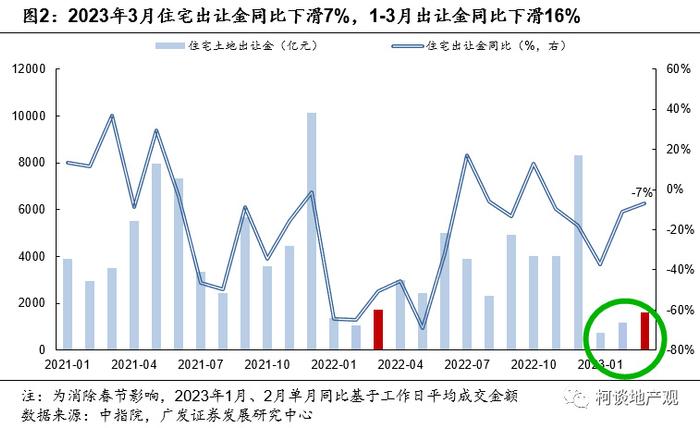

几个核心城市土拍貌似火爆的背后,其实早已危机四伏。全国绝大多数城市,土地流拍,还是很严重。2023年一季度,土地流拍现象较去年年末继续加剧,整体流拍率达17%,较去年第四季度增加了3.7个百分点。尤其绝大多数二三四五线城市的土地市场仍在寒冬期,土地流拍现象较为严重。甚至长三角和珠三角的一些经济强市的土拍,也遭遇滑铁卢。郑州、佛山、常州、金华、芜湖、肇庆、中山、秦皇岛、潍坊、洛阳、韶关、赤峰等等均有多宗地块遭遇流拍,成为今年一季度流拍主力。至于北方和中西部二三四五线城市的土拍,更不用提了,流拍算是小儿科,能卖出去几块地就算不错了。更让人瞠目结舌的是,一些重点二线城市的核心地块竟然也流拍了。舆论一片哗然。比如郑州:今年第一批次共11宗住宅用地集中出让,最让人期待的郑东新区11号地,地块位于老郑东新区永平路北、黄河南路西,但是这块地却流拍了。曾经在开拍前就有圈内人士预测,这块地会遭到大家的疯抢。可是开拍5分钟,就让当初预测的人啪啪打脸!这块地5600元/平的楼面价,按说是很容易赚到钱的。毕竟周边的次新二手房的价格都已经在2W左右了,控制好成本,卖个一万七八应该很容易。然而,现实总是那么残酷。最后没有一家房企参与竞拍,并且这块地在去年就流拍过一次了,这在郑州的土拍历史上极为罕见。至于郑州这次其他的主城区地块,基本上也接近流拍了,其中一些被城投公司拿下,左手倒右手。再比如佛山:第一季度的三个月挂牌了6块商住用地,都是核心好地段,但是只成交了两块,另外4块流拍。其中,流拍的狮山博爱湖附近的那块地,按照以往的市场起拍价应该要去到1万以上了。但是如今的起拍价只有7350元/平,几乎打了7折起拍。就这样卑微的低价出让,可还是无房企参与竞拍。珠三角著名的制造业强市,土地市场也惨遭流拍,让人大跌眼镜。媒体都在宣传土拍热,但是背后的真相其实是,土地市场依旧很冷。今年开年的土地拍卖比历史上最差的2022年还要差,今年一季度全国土地出让金同比去年还要下降16%。

3

前面提到,土拍市场严重分化,城市之间一个天上一个地下。事实上,不仅城市在分化,房企拿地偏好也在分化。宁可错过也不拿错,已经成为房企的座右铭!尽管最难时刻已经过去,但目前“活下去”及“安全”仍是绝大部分房企的主旋律。这一点,首先体现在拿地上。近两年,民营房企纷纷对拿地定下了铁的纪律。万科去年就定下了严格的投资标准,要求新投的地,平均净利率大概能达到12%以上。同时集中兵力打歼灭战,在有人口流入,万科队伍有能力打赢的区域集中投入资源。龙湖也表示,为确保周转率和利润率,保证盘面安全性,去年龙湖新增土地主要集中在一二线高能级城市,并且新获取的60%以上地块都为零溢价获取。今年,龙湖严格执行“拿地毛利率高于20%,归属股东的净利率不低于12%”的拿地纪律。甚至就连号称三四线王者的碧桂园,也下了决心:三四线城市土地基本上不碰,战略聚焦热门一二线高能级城市。从去年开始,碧桂园就积极参与这些城市的土拍。今年3月北京土拍,碧桂园也现身现场,并与其他41家房企及联合体一道参拍热门的朱辛庄地块。

4

为什么这些房企只盯着热门一二线城市核心地块拿地,哪怕对非热门城市的优质地块都看不上呢?问题的根源还是在于房地产市场还没有完全恢复元气,虽然市场温度有些好转,但房企的资金链依旧非常紧张,民营房企被过去的爆雷搞怕了,拿地依然非常谨慎小心。这两年民营房企只敢拿有限的资金,去买一些核心城市核心板块的土地,赢面最大。这也是热门一二线城市土拍市场火爆的重要原因。但毕竟只有少数城市的少数板块才可能成为受益者,绝大部分城市不可能雨露均沾。需求端民营房企都不敢拿地了,对于政府的操盘来说,无奈之下,包括一些热门城市在内的绝大多数城市,这两年的土地供应只能严重缩量。虽然今年一季度情况稍微好一些,但土地的供应量依然非常谨慎。截至4月中旬,已经有超2/3的重点城市公布了2023年度土地供地计划,同时有10余个城市开启了首批集中土拍。从已经公布的首轮集中供地的城市看,大多采取了严控缩量的供地策略,规模较去年首轮少了很多。其中武汉和苏州就是两个最典型的代表城市,去年以来,土地供应同比大规模减少,今年一季度的土地供应继续偏紧。去年武汉涉宅用地供应81宗,供应建面约978万方,起拍金额约952亿元,成交71宗,同比减少37%,成交建面约862万方,同比减少约58%,成交金额约822亿元,同比减少约47%。从全国排名看,2017年-2021年武汉涉宅用地成交建筑面积、成交金额排名一直4-7位,而2022年成交金额排名跌至13,成交建筑面积排名跌至33!今年一季度的土拍,武汉姗姗来迟,在热门一二线城市中,土拍开始时间最迟,土地供应极度谨慎。5月5日,武汉才会迎来2023年的首场土拍,仅仅9宗地块参与竞拍。武汉土地供应同比大规模缩量,苏州也当仁不让。

2022年苏州土地市场供应量,较2021年有明显收缩。2022年共成交土地159宗,较2021年下降29宗,成交总面积仅700.96万㎡,同比跌幅29.83%。

2023年一季度,苏土地供应继续收缩,首批次成交面积70万㎡,和2022年第四批次、第五批次环比均明显大幅度下降。类似的城市还有重庆、呼和浩特、南宁等等,2023年普通商品住宅用地计划供应量同比降幅也都在38%以上。

5

2021-2022年由于疫情和熊市影响,全国土地市场很冷,而2023年由于大量房企资金链仍未明显好转不敢拿地,各城市的土地供应量和成交量都会继续萎缩,这将导致2024-2025年,商品房将会出现严重的供应不足。一线和强二线城市,由于去化较快,明后两年房价上涨将是明牌。而广大二三四线城市,本来库存就很大,即使3-5年没有新房供应,高库存也难以消化,房价根本涨不起来。目前的土拍热,本质上其实只是个别一二线城市的核心优质地块的热销罢了,真相其实是,全国土地市场依旧很冷,而2021-2023年土地市场的地量供应,则为明后两年的供不应求埋下了祸根。今年下半年到2024年,随着政策的继续放松和土地的供不应求,楼市注定会有大行情。