最近香港保险调低收益率的新闻沸沸扬扬,7月1日执行调低分红实现率的政策,也引起了不少“炒停售”风潮,大概意思是7月前买划算,7月后买利益就要吃亏,但事实并非如此。

这份官方指引,是香港保监局发布的《分红保单利益演示利率上限指引》。香港保监局认为,在分红保险产品的利益演示中,将演示利率上限设定为6.0%(适用于港元计价产品)及6.5%(适用于非港元计价产品)是合理的参考水平,自2025年7月1日起执行。

为何调低预期收益?

吃瓜不能只吃皮,港险限高,更重要是搞懂为何而限。

根据官方说法,核心就是:有助于减少不当销售。

来源:香港明报新闻网

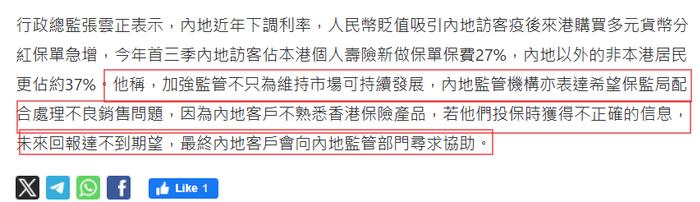

来源:香港明报新闻网“内地近年下调利率,内地访客来香港购买多元货币分红保单激增。加强监管不只为维持市场可持续发展,内地的监管机构也表达希望香港保监局配合处理不良销售问题,因为内地客户不熟悉香港保险产品,如果投保时他们获得不正确的信息,未来回报达不到期望,最终内地客户会向内地监管部门寻求帮助。”

饼画的太大,到时候达不到,又来找我们投诉,还有内地监管的压力,作为香港保险局,压力也很大啊。

7%的误导

不少宣传,直接说港险7%收益,但不知道这7%到底是哪里来的。

实际上,是按照100年的预期收益来算的。

是的,100年才能达到,而且是预期,也就是分红实现率100%的情况下。

香港分红险如果只看保底,大部分长期都不到1%;

而最吸引的预期收益部分,即便按照预期10年来看,大部分产品是不到4%的,30年是达不到6%的。

很多人把内地保险的保本保息的思维模式拿去买香港分红险,实际两者差异是非常大的。港险更像是一个保底的投资品,够的上限够高,但不确定更高,内地更注重保底。

这和产品投资底层也有更多关系,内地偏保守,底层绝大部分为债券,而香港分红险可以大部分投资到股票/基金等权益。

之前梳理的,可参考:

香港分红险固然非常多的优势,但预期收益若被拿来营销误导,的确也是容易中招的。

调低,影不影响利益?

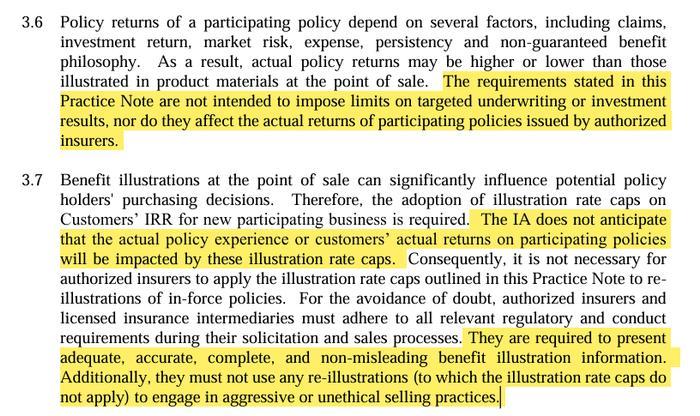

我翻了下香港保监局官网2025年2月底发布的相关消息,在具体指引中,有这样一段:

来源:香港保险业监管局

来源:香港保险业监管局翻译一下:

分红保单的政策回报取决于诸多因素,涵盖理赔、投资回报、市场风险、费用、保单持续性以及非保证利益的计算方式。因此,实际政策回报可能高于或低于销售时产品资料所示的数值。本指引所列之要求,旨在规范说明,并非要对目标核保或投资结果设限,亦不会影响获授权保险公司所发之分红保单的实际回报。

销售时的收益演示对潜在投保人的购买决策影响重大,因此,对客户内部收益率(IRR)设定演示利率上限是新分红业务的必要之举。保险监管局预期,此类演示利率上限不会影响实际保单情况或客户在分红保单上的实际回报,因此,获授权保险公司无需按本指引所列之演示利率上限,对已生效保单的重新演示进行调整。为避免歧义,获授权保险公司和持牌保险中介人在招揽及销售过程中,必须遵守所有相关监管及行为要求。他们需提供充分、准确、完整且无误导性的收益演示信息。此外,他们不得使用利率上限的重新演示来进行激进或不道德的销售行为。

基本等于是官方又来明明白白的回复一次:

1、分红保单回报由多重因素构成,预期只是预期,实际可以高于预期,也可以低于预期。

2、演示不等于实际回报,调高调低不会影响客户利益。

3、演示利率变化,保险公司和相关销售渠道,不得拿来用于进行销售误导。

最后

分红险由保底+浮动收益构成,预期收益只是给了一个指引(画了一个饼),而能否达成实现率还得靠保险公司投资真实力。

而这次2025年7月1日的预期利益上限调整,只不过把画的饼改小了点而已,并不会改变投保人的利益。

不是我说的,是官方说的。

抛开香港分红险本身的优势和特色,通过这次事件炒没炒停售,也可以检验一下港险销售的真实专业(or道德)水平。

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有