最近,分红型养老金最强IP——恒安标准回归。

(一)幸福到老2.0,主要有3个优化:

1.除保留了20年保证领取外,新增无保证领取和保证30年领取两个方案;

2.新增养老金第二受益人(年底上线)。在保证领取期间内,第二受益人可以在被保人身故后继续领养老金;

3.女性最早可以50岁领取,领先其他养老金,男性最早60岁;新增按年领取。

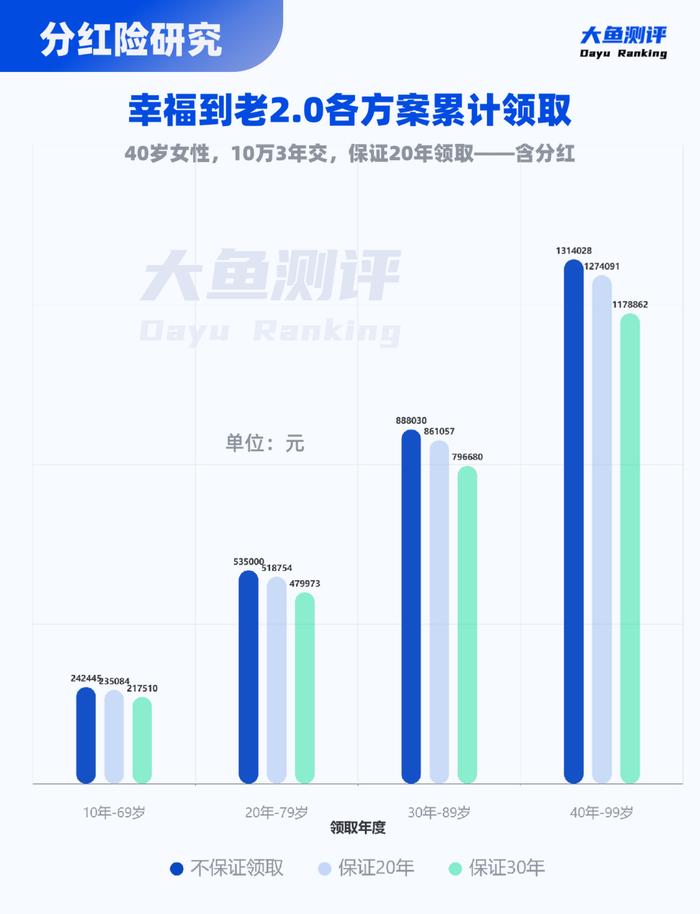

(二)3个方案怎么样?

以40岁女性,3年交,60岁开始领取,100%实现率为例:

领取金额:

无保证领取>保证20年领取>保证30年领取保证领取金额:

保证30年领取>保证20年领取>无保证领取

几点总结:

1)无保证领取的方案,每年领取最多,但能否最大化领取受限于被保人何时身故,寿命短有可能出现“亏本”;

2)最推荐保证30年领取。虽然每年领取金额少一些(比无保证少10%左右,对应案例每月只少小几百块钱),但可以确保领取的金额高。30万本金的情况,保证领取金额有796680元,在任何养老金里都非常罕见!

3)并且幸福到老2.0的保证领取是被保人身故后由第二受益人继续按年/月领取,比如保证30年领取,保证期间至89岁,IRR是2.93%。不受被保人寿命影响,开始领取即提前锁定2.93%收益率,只看实现率能不能持续100%和有没有第二受益人。

4)保证20年和30年领取的方案,都适合有小孩的被保人。第一代领不完的,第二代人按原计划继续领取。养老金功能外,扩展了寿险+类信托的指定领取功能。

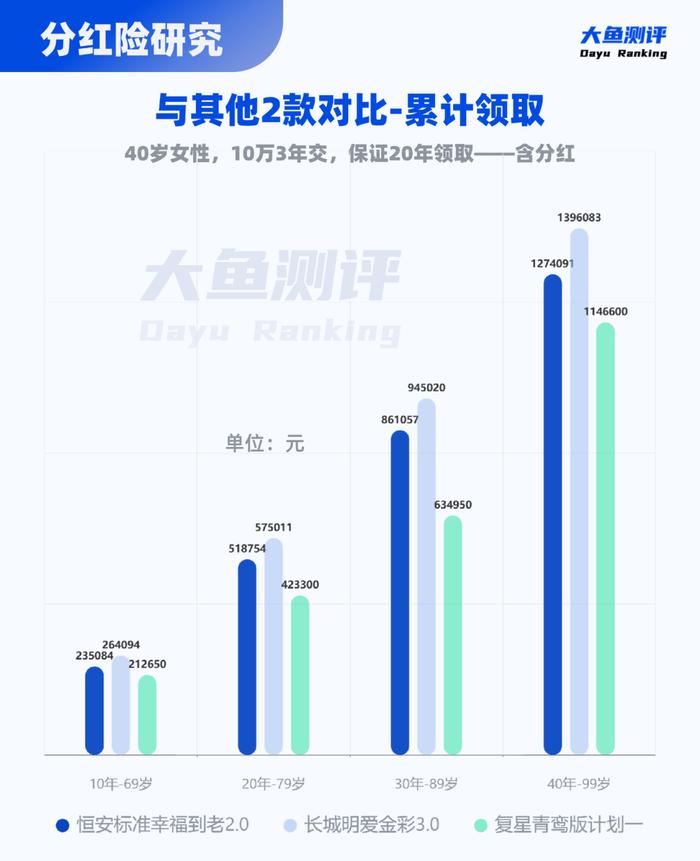

(三)和其他产品比,表现如何?

和市场顶尖的保证20年领取的累计领取金额对比,不含分红和含分红数据:

和确定收益的复星青鸾版计划1相比:幸福到老2.0保底领取金额低于青鸾版计划1,含分红的领取金额明显高于青鸾版计划1;

和分红型养老金长城明爱金彩3.0相比:幸福到老2.0保底、含分红的领取金额都略低;

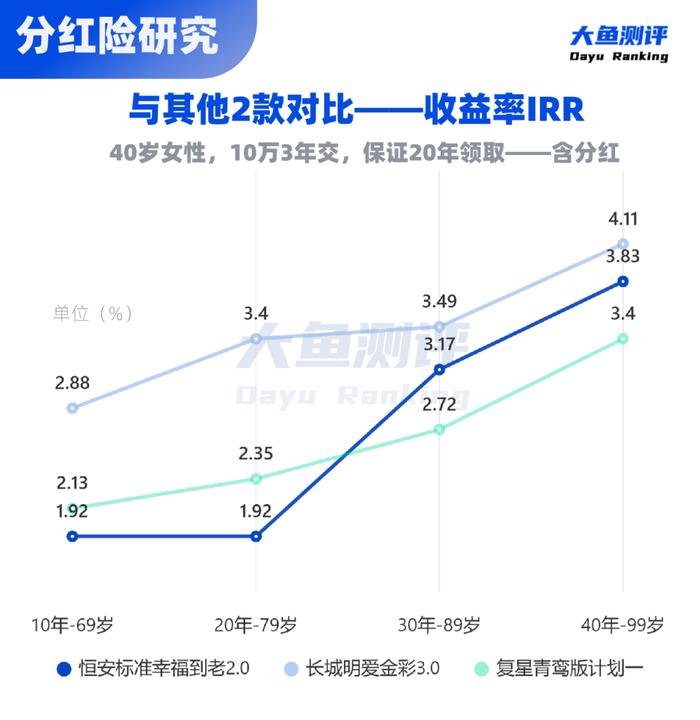

100%分红下的IRR数据:幸福到老2.0持续低于长城明爱金彩3.0;在79-89岁之间才超过青鸾版计划1。若为保证30年领取,IRR更高(89岁前2.93%),持续高于青鸾版计划1。

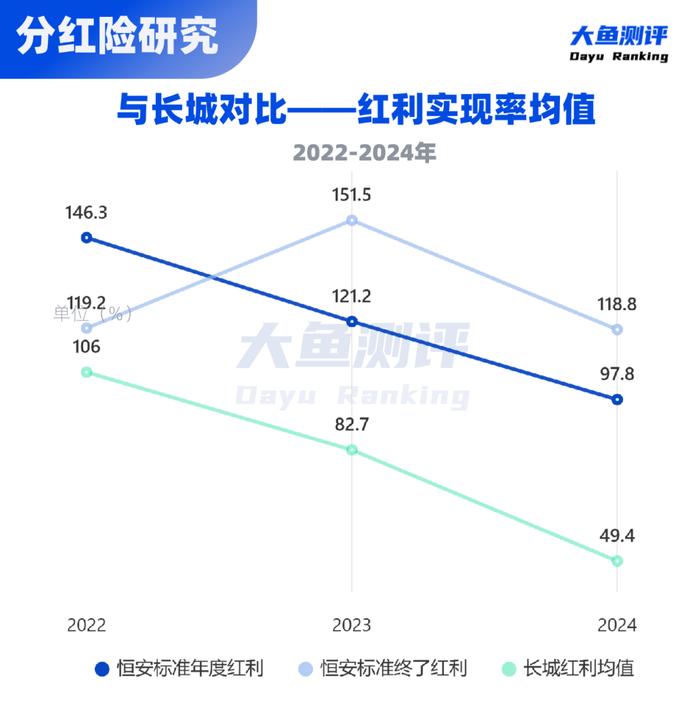

(四)分红险主要考察因素,历史红利实现率

近年恒安标准和长城2家所有分红险平均值:恒安标准的表现明显优于长城。

另外,幸福到老系列表现突出,常年100%+,也经常出现200%+;历史实现率过高,幸福到老2.0的计划书更可能低估了实际收益。

选恒安的分红险,投保人对未来分红能力信任比计划书数据更关键。

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有