大鱼测评第1366篇原创

大鱼测评第1366篇原创选分红险,一定要选保险公司。

但往往也有一个严重的误区:选保险公司,只看保险公司规模大小。

可能是一部分消费者对“大”公司有天然的信任,也可能是业务员图方便、成交快而迎合推荐,却忽略了一些更适配的优质选项。而实际数据证明,大公司的分红险并不是首选:“大公司”的分红险,为什么不是首选?

买分红险,只看公司规模,很容易错过一些低调实力派、并可能未来暗藏超额回报的公司。

今天的主角陆家嘴国泰人寿就是这样的一个存在。

不客气地说,如果正在了解分红险,却没有关注到这家公司,说明掌握的信息还不够全面。

一、陆家嘴国泰分红险值得选择的10个理由

陆家嘴国泰的分红险值得选择的原因有很多。

我们主要从历史红利实现率、投资端表现、公司背景3个层面分析。不吹不黑,下面将通过一些真实数据说说陆家嘴国泰人寿分红险的优势:

【分红表现亮眼】(1-6)

红利实现率是一家公司过往历史分红情况是优秀or一般or糟糕最直观的体现。陆家嘴国泰在红利实现率这一维度的表现有诸多优势:

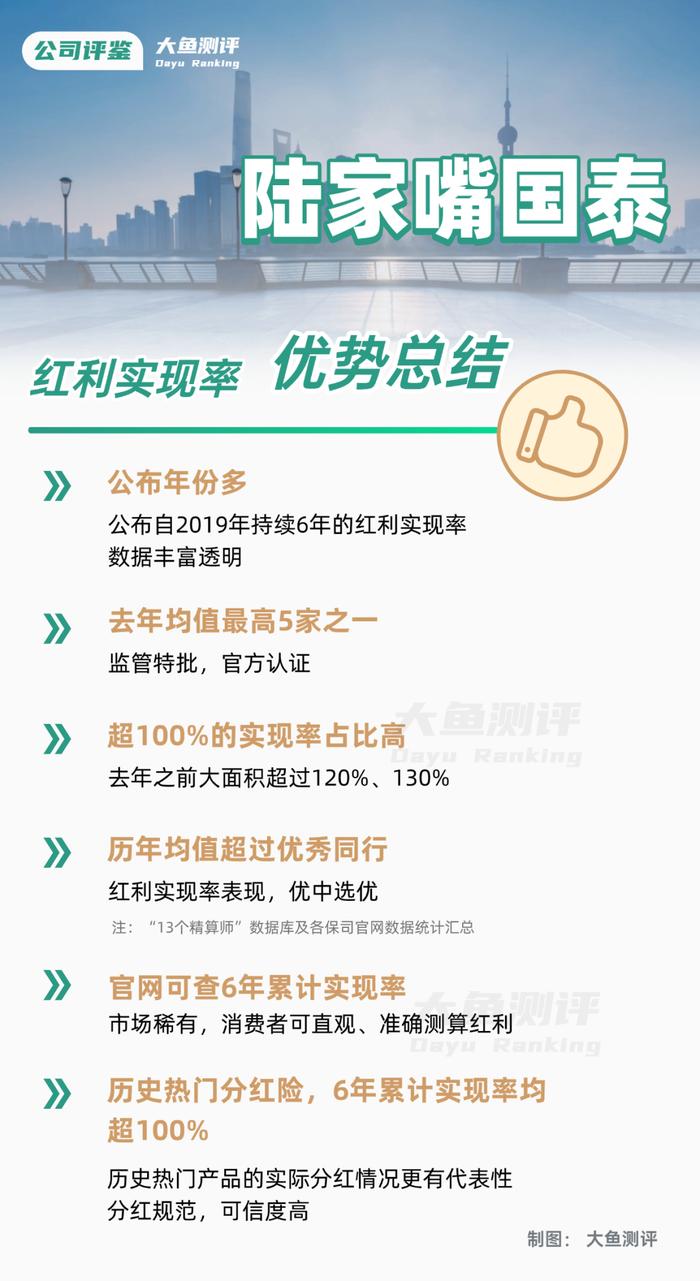

1.红利实现率公布年份多

——数据丰富透明

监管在2023年1月的《一年期以上人身保险产品信息披露规则》中,才首次要求保险公司在公司官方网站上披露该分红期间下各分红型保险的红利实现率。

按照这个规则,不少公司只公布了当年和次年两年的红利实现率。

而陆家嘴国泰公布了持续6年的红利实现率。相当于直接亮底牌——官网可查6年红利实现率,数据透明到发光!

2.红利实现率,近1年最高的5家之一

——监管特批,官方认可

去年监管为了规范分红险发展并给行业减负,阶段性限制了分红险的红利分配。

包括老牌大公司在内的不少公司红利实现率普遍在25-50%。陆家嘴国泰是仅有的几家平均值超过70%的公司之一(增额终身寿险产品鸿利鑫享为80%)。

这既代表了更强的“分红意愿”——向监管特别申请提高分红;又有绝对的“分红能力”——通过了监管严格的审核。

3.红利实现率超过100%的分红占比高

——大面积超过120%、130%

已公布的数据中,除去年监管“限高”外,此前5年41款分红险的红利实现率数据共196个,其中仅有3个数据红利实现率低于100%(分别为93%、94%、94%),其他193个数据均超过100%,并且有不少数据超过120%、130%、甚至160%。

超过100%(含)的占比达98.47%;

超过120%(含)的占比为94.39%;

超过130%(含)的占比为76.02%。

去年监管“限高”前的红利实现率数据,更为惊艳!

4.红利实现率均值高于优秀同行

——优中选优

陆家嘴国泰所有分红险产品的红利实现率,从2019年-2024年的均值分别为132.2%、132.0%、174.5%、165.0%、125.1%、73.4%。

持续超过其他优秀保险公司的平均水平。

5.为数不多的公布6年累计红利实现率的公司

——市场稀有,实际红利更直观、准确

除了每一年单年的红利实现率,陆家嘴国泰还在官网上呈现了分红险自2019年开始的累计红利实现率。

这个数据相当于对2019年开始的红利实现情况做一个总结。

陆家嘴国泰官网上随机找一款分红险:

注:累计红利实现率=累计实际派发的红利(现金/保额)÷累计利益演示的红利(现金/保额)×100%,自2019年起计算。

这款产品自2019年开始累计实现率为148%,比如投保时演示分红1万元,实际发放了1.48万元,达成率148%!

说明投保人实际拿到的红利比投保时计划书假设的数据高出了将近一半。

6年累计红利实现率便于投保人直接看过往几年的总账。陆家嘴国泰敢于晒这项数据,分红的底气直接拉满。

6.历史热门分红险,6年累计实现率均超100%

——分红规范,可信度高

历史热门产品的实际分红情况更有代表性。

选取年报中公布的当年原保费收入排进前5的4款分红险,4款产品自2019年开始的累计红利实现率均达到130%及以上。

说明公司高红利实现率背后是分红险运营规范,分红透明不玩虚的,数据可信度高。

【投资能力顶尖】(7-8)

当然红利实现率的亮眼数据,离不开投资端的优异表现。陆家嘴国泰保险资金的投资表现也领跑行业,主要有几个优势:

7.历史投资收益率高

——稳定优于行业平均水平

分红险的红利绝大部分来自于利差,理论上分红账户的投资收益率越高,投保人拿到的分红越多,分红实现率也就越高。

保险公司的分红账户是单独运营的,各家公司虽不会对外公布分红账户的投资收益率情况,但有公司整体的投资收益率数据可以查证,可间接作为参考。

陆家嘴国泰

1)近5年综合投资收益率平均值排名行业第3,达到7.76%;

2)近5年财务投资收益率平均值排名行业第4,达到5.95%。

3)近10年(2014-2023年上半年)综合投资收益率和财务投资收益率平均值都排名行业第2,持续高于行业均值。

4)2024年综合投资收益率预计达13.46%,财务投资收益率5.32%。

这两项数值都明显高于当前分红险利差演示采用的投资收益率4.0%的假设值,确保计划书演示数据未来实现更有保证。

另外,公司投资收益率和历年红利实现率的步调一致,能看出:

1)公司不是股东贴钱给投保人分红,依托优异的投资收益率表现,才具备真实的分红能力;

2)红利实现率数据贴合投资收益率走势,说明分红账户运营规范,科学分配;

8、投资能力强,组织规范

——注重风险控制、长期投资、价值投资

1)人员素质方面

资产管理部人员硕士及以上占比约为96%,平均从业年限超9年,具备CFA、FRM、CPA等专业&从业资格证书和复合专业背景。

2)投资资管能力强

同时具备股票投资管理能力、间接股权投资管理能力及信用风险管理能力。

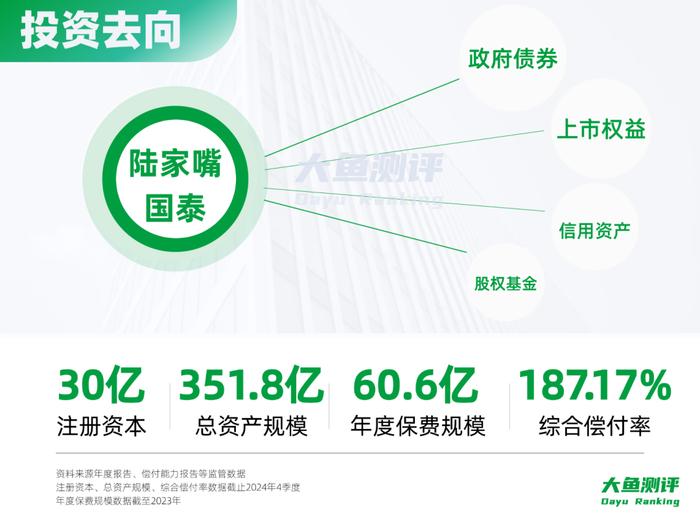

3)资金投向

主要涵盖政府债券、信用资产、上市权益投资以及股权基金。注重投资收益的同时,投资区域重点集中在沿长江经济带、华南及珠三角经济发达地区,华中及西南区域省会及强地级市。陆家嘴国泰11家省级分公司布局,也和投资资金去向保持一致脉络。

4)分红账户策略

基于风险收益与投保人共担的特性,侧重配置权益类资产、非标准化资产以及证券投资基金等。风险收益较高的资产,在满足较高分红预期的同时兼顾投资风险分散。

目前以债券投资为主:传统固收类40%+非标类固收类20%+股票基金等权益类20%+其余流动性20%。

鉴于近年来市场利率持续下行,一方面分红账户需维持较高权益类资产以及证券投资基金等高风险收益资产的以满足账户整体的预期分红水平要求;另一方面未来将会逐步增加分红账户中债权型非标资产配置以提升账户整体收益率水平,这点也符合2024年9月26日中央文件《关于推动中长期资金入市的指导意见》宗旨。

最关键的是,陆家嘴国泰最早的分红险可以追溯到2005年公司成立初期,经营分红险并不是应对市场环境变化而做出的被迫调整,而是20年经营经验的沉淀。

【背景实力雄厚】(9-10)

再来看陆家嘴国泰公司背景,这方面也是大家最关心的。

9.国资、台资股东强强联手

——整合股东双方丰富的经验及资源优势

陆家嘴国泰人寿由上海陆家嘴金融发展有限公司和国泰人寿保险股份有限公司两大股东强强联手。

上海陆家嘴金融为国资控股,国泰人寿在台湾市场的占有率长居前3(截至2023年,市占率超过20%),台湾当地保险公司资产规模第一。国泰人寿也在世界领先的品牌估值和战略咨询公司Brand Finance,发布的《2025年全球保险品牌价值100强》中排名第30位,排名中国保险公司第7(含港、澳、台)。

10.盈利能力强

——总资产、保费规模稳步上升

在总资产、保费规模稳步上升的同时,净资产规模(2018年至今)也持续增长,资产、负债匹配规模合理。

另外,最新季度偿付能力报告显示,陆家嘴国泰的季均融资杠杆比例为0%,持股比例5%的上市公司股票投资占比为0%,分红账户业务净现金流为6.53亿元,具备充足的分红特别储备,流动性充沛。

可以说陆家嘴国泰既保留了台资保险精算技术的细腻基因,又注入了陆家嘴金融城的创新活力,分红险运营坚实、可靠。

二、陆家嘴国泰有哪些分红险值得关注?

陆家嘴国泰在售的分红险主要有增额寿险、养老金等产品。

我们拿大家熟悉增额寿险来说:鸿利鑫享2.0终身寿险(分红型)。

以0岁男孩,5年交,年交10万,总保费50万为例,投保方案和收益情况如下:

在红利实现率持续100%的情况下,20年、30年、40年内部收益率分别为2.73%、2.97%、3.08%,保单再持续持有,后期IRR突破3.2%。

以上只是最基础的方案,因为陆家嘴国泰历史红利实现率大面积超过120%,甚至130%,如果采用更乐观红利实现率假设,也可以参考累计实现率达到120%的效果。实现率提升,IRR也相应提升,长期IRR有望突破3.4%。

因为增额寿险的核心功能还是减保或退保,取用现金价值对投保人来说更有意义。

鸿利鑫享2.0在这方面还有一个其他公司产品几乎没有的优势:红利灵活减保!其他公司需一次性取出或每个保单年度最高20%,鸿利鑫享2.0无限制!

减少基本保额和红利领取2个部分,投保人也是在官微从2个入口分开操作。

再来看下减保场景下,鸿利鑫享2.0用来作为养老补充的效果。以40岁女士,趸交100万为例,按照红利实现率100%的情况:

用鸿利鑫享2.0做减保领取,可以达到从60-85岁每年减保领取6万元养老金(相当于每月5000元),26年共领取156万,还剩余现金价值157万,共计313万。这部分可以对85岁前的养老生活进行补充。

若一直不减保不领取,持有至85岁时的预期现金价值为401.4万。

大鱼总结

1.分红表现卓越

陆家嘴国泰连续6年公开分红数据,限高前98%数据实际分红超演示值,历史实现率大部分超120%,数据透明度和分红稳定性行业领先。

2.投资能力强劲

近10年平均综合投资收益率稳居行业前3,分红账户储备金充足,依托稳健的权益类资产配置和风险控制策略,保障长期红利兑现能力。

3.股东背景雄厚

国资(上海陆家嘴金融)与台资(国泰人寿)强强联合,融合大陆市场资源与台湾保险精算经验,运营实力扎实可靠。

4.产品预期收益高、灵活性强

以“鸿利鑫享2.0”为例,支持红利部分无限制减保,长期预期IRR突破3.0%,若红利实现率超过100%,IRR更高。兼具财富增值、教育或养老规划功能。

风险提示:分红险收益与公司经营情况相关,过往表现不预示未来,请理性投保。

▒ 声明:文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有