对于保险公司,偿付率意味着生命线,监管也要求每个季度各个保险公司公开披露自己的相关偿付数据。

而截至目前,2025Q1偿付能力报告仍有15家人身险公司尚未披露。主要原因分为两类:

一类为特殊原因暂缓,一类则是因为超时未披露。

超时未披露类

我们一家一家挨着来分析,这些保险公司都是因为什么原因:

🟦富德生命人寿 :

由于保险业从 “偿一代” 过渡到 “偿二代”,监管实行 “一司一策”,在新监管标准下,偿付能力指标容易出现大幅下滑,于是富德生命人寿在2022年就主动申请暂缓披露偿付能力报告,获监管批准三年内不披露。但3年期将至,偿付能力仍停留在2021年Q4季度。

连续近四年未披露年报及偿付能力报告,核心偿付能力充足率长期徘徊在87%的监管红线边缘,财务透明度缺失引发市场对其真实偿付能力的严重担忧。实控人张峻通过关联交易主导的激进投资策略导致重仓地产股暴雷——持有金地集团29.84%股权浮亏超20亿元,叠加76.78亿元商誉减值风险高悬。另外早年间过高利率的万能险占比过高,也为公司带来了长久的压力。

🟦合众人寿

2025年4月末,公司宣布延期披露2024年年报及2025年一季报等重要财务文件,偿付能力报告仅更新至2024年第二季度,显示核心和综合偿付能力充足率分别为102.78%、177.03%,但风险评级仍为C类(主要因操作风险突出)。

合众人寿的困境核心源于其对恒大地产的高风险投资引发的连锁反应。截至2021年末,公司通过股权收购、设立合伙企业及购买物业等方式,在恒大相关项目上的投资余额达122.3亿元。

而随着恒大暴雷,这些资产出现16.53亿元估值损失(含10亿元公允价值损失),导致天健会计师事务所对其2021年报出具保留意见。

尽管大股东曾承诺兜底,但中发实业自身因流动性危机已无力履行承诺,最终双方对簿公堂。这一系列操作不仅加剧财务危机,还引发评级机构终止信用评级、退出同业拆借系统等连锁反应。

🟦百年人寿

截止发文,百年人寿偿付能力仅更新至2023年Q1季度,年度信息也停留在2022年。

从已公布数据来看,2022 年净亏损 27.1 亿元,2023 年一季度继续亏损 10.5 亿元,净资产转负。2022 年综合退保率9.64%,远超行业平均,同时投资收益下滑。从 2023年Q1数据来看,综合(102.59%)及核心偿付能力充足率(64.43%),逼近监管红线。

更深层危机源于粗放经营模式的系统性崩溃。早期依赖"短钱长投"的理财险快速扩张,导致2022年退保金激增111.5%至178.36亿元,现金流错配缺口达327亿元;股东结构中56.25%股权被质押或冻结,万达等地产系股东陷入债务危机后,通过关联交易占用资金22.17亿元。虽有大连国资2024年增资并改组董事会,但11.51%的持股比例难以根治内部人控制、利润操纵等积弊。

去年,大连市国资大连金运增资扩股 ,成为第一大股东。希望国资的介入可以让百年人寿恢复元气。

🟦君康人寿:

自2020年第三季度以来,已连续5年未披露偿付能力报告,我们从官网查询到最新《2024年年度披露报告》预计不晚于2025年12月31日。

2020年Q3偿付能力报告显示:核心偿付能力充足率和综合偿付能力充足率均为102.47%,风险评级为C类,已接近监管红线。且2020年前三季度亏损约1.99亿元。

君康人寿的核心困境源于大股东忠旺系的系统性掏空与激进投资失控。忠旺集团通过关联交易、资管通道质押等手段占用险资超800亿元,导致公司净资产从2019年的102.58亿元骤降至2020年的不足70亿元,核心偿付能力长期低于100%监管红线。其激进投资策略(如重仓东华科技亏损、北京望京商办项目投入47.35亿元)在股市波动与地产下行中形成致命亏损,叠加股权频变(十年更名三次、股东内斗六次),最终触发监管强制重组。

2025年山东国资主导成立富泽人寿承接资产负债,也标志着君康时代终结。

🟦中融人寿

2021 年亏损 65.36 亿,净资产为 -33.33 亿,处于严重 “资不抵债” 状态。早在2016年监管就对中融人寿下过监管函件。

在投资中踩雷多家房地产企业,包括恒大集团、宝能集团、海航系等,进一步加剧了公司的财务压力。

今年3月,监管更是针对中融人寿违规开展“虚挂代理人虚构保险中介业务”进行处罚。目前,中融人寿后续发展,目前尚不可知。

🟦上海人寿:

上海人寿最新偿付能力为2021年Q4季度,距今已3年+未更新。

我们发现:其2021Q4季度核心偿付能力充足率为119.99%,综合偿付能力充足率为124.89%,这一两个指标仅过及格线,未达行业平均水平。而在2021年Q3季度,风险等级从B类降至C类。

上海人人寿深陷资金输血与地产依赖泥潭。通过子公司北京富豪物业向地产领域违规输血超26亿元,母公司2021年净利润暴跌89.6%后停更财报,2024年仍以5年期LPR低息借款续命。实控人密春雷信用危机(被限高)波及融资能力,银保渠道依赖(保费占比90%)、股权质押(览海系质押70%)加剧流动性风险。

2023年中国太保临危受命,派出10多人工作组进驻上海人寿。涉及财务、资管、业务、合规等多个核心方向。此次进驻主要与上海人寿偿付能力不足有关,其业务方面出现问题,诸如承保银保短期产品无法兑付等。

🟦前海人寿:

最新偿付能力为2022年Q1季度,核心偿付能力充足率、综合偿付能力充足率分别为 66.39%、110.17%,较上季度末下降,2021 年三季度、四季度风险综合评级结果均为 C 类,偿付能力已不达标。

多年前举牌万科,风头无两。但因为控股股东钜盛华违规干预经营(如2025年强行罢免高管),核心偿付能力2022年一季度跌至66.39%后隐匿数据,资管产品中260亿元投向地产信托且底层资产存疑。销售误导)叠加万能险历史包袱,形成退保与投资亏损的恶性循环,至今仍陷泥潭。

🟦渤海人寿

自2018年起连续六年亏损,其风险敞口主要来自海航集团关联交易,截至2022年对海航系债权余额达62.36亿元,减值损失超54亿元,直接导致净资产缩水至-4.2亿元。业务层面,依赖银保渠道销售分红险和趸交保费,但后来退保潮频发,叠加偿付能力逼近监管红线(风险评级连续11季度为C级),导致业务拓展受限,互联网渠道资格丧失。目前17家股东中13家股权被质押或冻结(占比68.14%),天津国资接盘可能性尚存,但目前要看到进展的话,还需时日。

🟦昆仑健康保险

曾被原保监会两次问询并要求清退违规股东,目前的股东较为分散,公司也在积极引入新的股东。

🟦珠江人寿

作为 “地产系” 保险公司,关联投资规模大、集中度风险高,不动产投资比重过大,风险管控不到位,对逾期投资未及时提取减值准备,资产负债管理制度不健全或执行差。

和恒大一样,朱孟依家族的关联交易失控与地产暴雷将珠江人寿推向了深渊。截至2023年关联方投资余额273亿元,其中20.65亿元被长期挪用(如广州新瑶项目资金违规缴纳土地保证金)。资产端重仓不动产(占比26%),北京望京商办等高风险项目信托逾期本息达30.94亿元,但仅计提3亿元减值,流动性风险高企。

特殊原因暂缓类

中汇、瑞众、大家、海港、和谐这五家公司因为被接管情况,被监管豁免。

🟦天安人寿->中汇人寿

2019年天安人寿年度净亏损66亿,核心偿付能力充足率从120%降至99%。2020年7月,随着明天系的落幕,监管也正式接管天安人寿,2021年7月延长接管期限一年,2022年7月接管到期仍未有处置结果且未公布偿付能力。2023年6月,由中央汇金与保险保障基金注资设立的中汇人寿接管天安人寿。

🟦华夏人寿->瑞众人寿

华夏人寿曾是保险业“黑马”,2019年保费收入位列全国险企第4名。2020年“明天系”暴雷,监管接管华夏人寿,2021年7月延长接管一年,2022年结束接管。2023年2月24日,由九州启航(北京)股权投资与保险保障基金新成立的瑞众人寿承接华夏人寿业务及负债。

2024年瑞众人寿总保费2368亿元,位居前列。成立1年多渐入佳境,相信不久后可看到官方披露偿付能力报告。

🟦安邦保险->大家人寿

安邦保险集团原董事长、总经理吴小晖因涉嫌经济犯罪,且存在违反法律法规的经营行为,2015至2017年上半年期间集中销售大量中短存续期理财保险产品,导致资产负债结构失衡,偿付能力面临压力。2018年2月23日监管接管安邦保险,2019年2月22日延长接管期限一年,同年7月11日监管批准大家保险成立,接管承继安邦人寿、养老和资管股权。

大家保险业务结构调整和资产处置仍在推进中,偿付能力报告披露可能涉及复杂风险评估,预计不久后会正常披露。

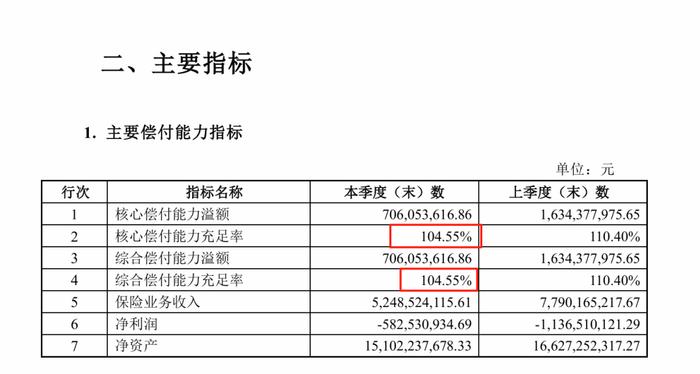

🟦海港人寿

2021年恒大集团陷入严重流动性危机,恒大人寿经营情况急转直下,核心偿付能力充足率和综合偿付能力充足率均为104.55%,逼近监管红线,且2020年和2021年连续出现巨额亏损。

🟦和谐健康

回顾过往,和谐健康也曾“四载易主”,在2020年福佳集团接手和谐健康时,监管就已经给和谐健康2020年3月至2023年4月30日为期三年的过渡期,在此期间暂不考核公司的偿付能力。如今,三年过渡期早已结束,和谐健康仍未披露其偿付能力情况。我们从官网看到,最新偿付能力仍停留在2017年。

总结

综上,部分因为股东或经营问题未能按照规定披露,对于这部分保险公司,我们应该多一份审慎。

另一部分则是因为风险处置之后更名新生,但这些公司由于新主体需在监管指导下逐步完成财务和业务重组,偿付能力达标后才会恢复披露,或者因为新公司成立初期需重新搭建治理架构和财务体系,偿付能力测算需经监管审核等等,都可以豁免公布偿付能力。

对于“新生”的公司,也要区别于“问题”公司来看待的,在这里我们也是单独列类,待到内部整合完毕,偿付达标之后也会恢复常规披露。