房地产销售额持续下降,大量债务将到期,新城流动性不断恶化。

01降级

4月10日,穆迪将新城控股(601155.SH)的企业家族评级由“B2”下调至“Caa1”;并将由新城环球发行、由新城发展(01030.HK)和新城控股担保下债券的有支持高级无抵押评级由“B3”下调至“Caa2”。

与此同时,穆迪维持了对上述评级的负面展望。

穆迪评级

穆迪表示,新城发展的再融资风险日益增加,因房地产销售额持续下降以及未来12-18个月大量到期债务导致的融资渠道受限,公司流动性不断恶化。

此外,穆迪认为新城发展流动性管理措施薄弱,无法满足其近期再融资需求。

自2022年下半年以来,国际评级机构已多次下调新城发展和新城控股的信用等级,公司信用资质不断恶化,面临再融资压力较大。

《小债看市》统计,目前新城发展存续美元债4只,存续规模10.54亿美元,其中一年内到期规模有3.5亿美元。

新城发展未来偿债现金流

据悉,新城发展将利用内部资源和新的银行贷款偿还2024年到期的境内外债券,总额约为70亿元。

今年一季度,新城发展融资30多亿元,其中2/3是经营性物业贷。

此外,新城控股还存续两只美元债,合计规模7.5亿美元,今年12月将有4.5亿美元债到期;存续境内债10只,存续规模79.8亿元。

新城控股未来偿债现金流

为缓解资金压力,2023年新城控股进行过多次融资。

比如,新城控股境外子公司新城环球完成发行1亿美元的无抵押固定利率债券、发行11亿元公司债以及两笔8.5亿元中期票据,此外还发行了一笔规模为13.16亿元的绿色CMBS。

02流动性不断恶化

据官网介绍,新城控股1993年创立于江苏常州,现总部设于上海。经过28年的发展,成为跨足住宅地产和商业地产的综合性房地产集团。

2012年,新城发展在香港联交所上市;2015年新城控股在上交所A股上市,成为国内首家实现B转A的民营房企。

新城发展官网

从股权结构看,新城控股的控股股东为富域发展集团有限公司,持股比例为60.97%,二股东常州德润持股6.1%,新城发展为其间接控股股东,公司实际控制人为王振华。

截至2024年2月末,新城控股控股股东持有公司的4.67亿股处于质押状态,占其直接及间接持有公司股份数的33.91%,二股东股权质押率为57.33%。

股权结构图

2023年,新城控股累计合同销售金额约759.83亿元,比上年同期下降34.52%,累计合同销售面积约968.78万平方米,同比下降18.69%。

今年一季度,新城控股累计销售金额约119.47亿元,同比下降44.44%,可以看出公司销售情况不乐观。

2023年,新城控股在公开市场无新增拿地,投资全面收缩。

截至2023年末,新城控股可售土地储备3884万方,其中一二线城市占比40%、长三角三四线城市占比21%。

业绩方面,新城控股的利润继续下滑,对债务和利息的保障能力下降。

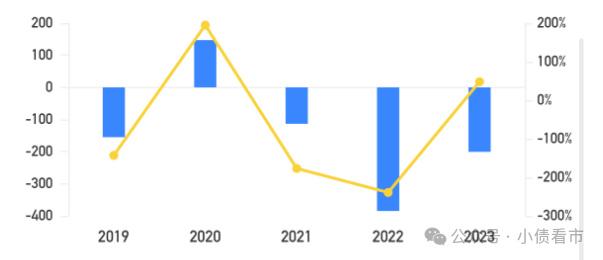

2023年,新城控股实现营业收入1191.74亿元,同比增长3.22%;实现归母净利润7.37亿元,同比大降47.12%;同期扣非后净利润3.07亿元,降幅达57.73%。

归母净利润

值得注意的是,出于对持续经营能力的质疑,审计机构对新城控股年报出具了带强调事项段的无保留意见。

同时,新城控股毛利空间收窄,合联营项目利润下降,公司盈利水平及盈利能力均有所下滑。

2023年,新城控股销售毛利率为19.05%,净利率为0.47%。

销售毛利率

截至最新报告期,新城控股的总资产为3741.09亿元,总负债2877.05亿元,净资产864.03亿元,资产负债率76.9%。

《小债看市》分析债务结构发现,新城控股主要以流动负债为主,占总债务的82%。

截至2023年末,新城控股流动负债有2352.49亿元,主要为应付账款和其他应付款,其一年内到期的短期债务有205.88亿元。

值得注意的是,新城控股的流动负债已超出流动资产177.93亿元,短期偿债能力指标持续恶化。

相较于短期负债,新城控股流动性紧张,其账上货币资金有189.71亿元,不足以覆盖短债,公司存在一定短期偿债压力。

并且,新城控股大部分资金沉淀在项目层面,在控股公司层面仅有数十亿的可用现金。

在备用资金方面,截至2023年9月末新城控股银行授信总额有1156亿元,未使用授信额度为873.18亿元,可见其财务弹性尚可。

然而,在房地产销售恶化以及一些大型行业参与者陷入困境之后,银行很可能会对向开发商尤其是那些非国有开发商提供贷款更加谨慎。

银行授信情况

除此之外,新城控股还有524.56亿非流动负债,主要为长期借款和应付债券,其长期有息负债合计362.96亿元。

整体来看,新城控股刚性债务规模有568.84亿元,主要为长期有息负债为主,带息债务比为20%。

其中,新城控股开发类贷款占比过半,其他为境内公开市场债务、经营性物业贷以及美元债。

从融资渠道看,身为上市公司新城控股渠道多元,除了发债和借款,其还通过应收账款、股权质押以及信托等方式融资。

从融资成本来看,2023年新城控股平均融资成本为6.2%,较2022年末下降32个基点。

不过,新城控股公开市场再融资渠道尚未完全恢复,其筹资性现金流仍为净流出状态,2023年该指标为-200.85亿元,公司面临再融资压力较大。

筹资性现金流

在资产质量方面,近年来新城控股合作项目增多,往来款大幅增加,其他应收款的回收、其他应付款来源的稳定性及对合联营企业的担保情况或对其信用质量产生影响。

截至2023年中,新城控股受限资产合计为1622.11亿元,主要为受限投资性房地产813.67亿元,受限存货688.67亿元,受限资产规模较大。

另外,新城控股及关联公司对外担保规模为468.99亿元,占净资产的78.06%,其对合联营企业的担保情况或对公司的信用质量产生影响。

总得来看,新城控股销售持续疲软、业绩和盈利能力持续下降,对债务和利息的保障能力恶化;流动性承压,再融资压力较大;合联营项目往来及对外担保情况值得关注。

03商业地产成唯一亮点

近年来,随着新型城镇化的持续推进,新城加大了城市综合体项目的收储和开发,形成了住宅地产与商业地产“双轮驱动”的战略模式。

2023年,新城控股实现商业运营总收入113.24亿元,同比增长13.17%;其中物业出租及管理实现营业收入106.31亿元,主要系开业吾悦广场数量的增加所致。

目前,新城控股在全国135个城市布局198座吾悦广场,已开业及委托管理在营数量达161座,开业面积达1499.11万平方米,出租率达96.48%。

一直以来,新城利用吾悦广场品牌收购大量较低线城市的低成本土地,其通过房地产销售的现金流入为购物中心建设提供资金。

反过来,新城再从吾悦广场获得流动资金贷款。

2023年,新城新增以吾悦广场为抵押的经营性物业贷及其他融资约140亿元,目前仍有约400亿元估值的投资性物业处于未抵押状态。

新城已经抵押的吾悦广场融资包括经营性物业贷和中债增担保的融资,一共是302亿元。

新城已经开业的经营性物业142座,46个未做经营性物业贷款,对应的估值大概368亿元,如果按照50%到70%的抵押率,融资新增额的底线是184亿元。