文 | 清和 智本社社长

告别高增长后,中国经济怎么走?房地产价格下跌后,存款利率持续下降,家庭资产该如何配置资产?需要规避哪些风险?抓住哪些机会?

智本社正式发布《中国宏观经济走势及家庭大类资产配置报告》(1.8万字),社友们可进入学习社获取,本文为精简版。

本文逻辑

一、高增长时代:一个特殊事件

二、大衰退时代:日本如何应对

三、中低速时代:如何配置资产

【正文7000字,阅读时间20',感谢分享】

01

高增长时代:一个特殊事件

下一个阶段,中国宏观经济走势很大程度上决定着家庭大类资产配置。判断未来中国经济走势,则需要重新认识、理解过去持续几十年的高增长——为何增长、能否持续。

如何解释中国经济奇迹?

我们需要清楚地意识到:过去四十年的高增长,并不是经济增长的常态,而是一种“特殊事件”,是转轨国家一种经济特例。

通常,国家在转轨期间都经历过一段时间的高增长。例如,日本、韩国五六十年代和八十年代的高增长,马来西亚、泰国、菲律宾、印度尼西亚八九十年代的高增长,越南、印度最近十几年的高增长。

这些在经济上表现成功的转轨国家,其经济持续增长的共同原因是什么?

转轨国家通过改革和开放的方式,引入国际资本和技术,激活本国丰富廉价的劳动力和土地,启动国内市场,投资制造业和基建设施,出口廉价商品,赚取大量的外汇。这种模式被称为东亚模式。引入国际资本、技术和信息,尤其是欧美国家积累了200年的工业技术转移,是转轨国家经济增长最重要的动力。

中国经济增长的逻辑与转轨国家没有什么不同,而其中的差异在于中国采用的是激进的东亚模式。所谓“激进”,主要体现在三个方面:

一是中国更大规模地吸纳国际资本与技术。

进入千禧年,中国加入世界贸易组织后,正好遇上了美联储两次前所未有的宽松周期以及信息技术革命浪潮。2001年-2004年,以及2008年金融危机到2016年,美联储实施了两次低息政策,大量廉价美元涌入中国。21世纪前二十年,中国爆发了一场由国际资本与技术驱动的工业化、信息化革命。

二是中国更执着于压低出口制造业成本,包括劳动力成本、土地成本、环境成本等。中国政府压低工业土地价格,以较低工业土地价格招商引资,吸引制造业投资,然后通过提高居住用地价格来补偿工业用地的损失。同时,中国创造了一种特殊的工会环境,一定程度上压低了用工成本。

三是中国更大力度地投资基建、房地产和制造业,政府、企业与家庭三大部门均大规模借债投资。

2015年开始,在棚改货币化的推动下,中国掀起了一股庞大的借债投资浪潮。在新预算法的支持下,地方政府大规模发行专项债投资基础设施,地方城投公司大规模借债投资土地及房地产。

实际上,中国是一个加强版的“强投资、强出口”模式,该模式给中国带来更高更持久的经济增长。但是,我们依然需要清楚地认识到,这种持续高增长是一种特例,是中国处于国家转型时期的特殊现象。

将其定义为“特例”,主要原因有两点:

一是转轨国家的经济高速增长更多依赖于外生变量,即大规模的国际资本、技术与信息的集中输入,而以新知识、新技术、新制度为核心的内生增长动力不足。

二是转轨国家的廉价劳动力、土地等资源红利逐渐衰退,基于天然禀赋的比较优势在国际资本流通的作用下逐渐削减,劳动力、土地等价格优势趋于均等化,而基于人力资本的动态比较优势不易形成。

我们做大类资产配置,需要对未来中国经济走势有一个最基本最清晰的判断:过去四十年的高增长是中国国家转轨时期的一个特殊事件,当下及未来中国经济将告别高增长时代——那种出口、消费高增长,制造业、房地产和互联网高增长,房地产资产快速膨胀的时代将一去不复返。

一个转轨国家一旦告别高增长时代,那么下一个阶段,经济走向何方?

在告别高增长时代后,转轨国家普遍进入常规增长时代或叫中低速时代。

韩国经济在1997年亚洲金融危机之后失去了高增长,开始“换挡降速”,21世纪第一个十年基本维持中等增速水平;2008年亚洲金融危机后增速进一步下降,21世纪第二个十年进入中低增速。马来西亚、泰国、菲律宾、印度尼西亚等亚洲国家在亚洲金融危机后进入常规增长状态。

当然,最糟糕的结局是在高增长后陷入经济危机、经济不稳定以及大衰退。

日本在八十年代中后期实施错误的低息政策,企业过度借债、大力投资房地产和金融资产,诱发资产泡沫危机,经济出现长达30年左右的大衰退。俄罗斯等前苏联国家因政治与经济体制改革不成功,经济增长极为不稳定。非典型的转轨国家阿根廷、墨西哥等拉美国家在经历六七十年代经济高增长后长期陷入货币崩溃危机与主权债务泥潭。这一现象也被称为“中等收入国家陷阱”。

总结起来,在告别高增长时代后,转轨国家普遍进入中低增速的常规增长,理想状态是具备内生增长动力的常规增长,通常状态是内生性不足的常规增长,糟糕状态是陷入经济危机、经济不确定与大衰退。

那么,未来中国经济走势如何?

不少人将近些年经济增速下降归结为疫情因素。其实,把时间拉长来看,中国GDP增速的拐点发生在2010年。从2010年开始,中国经济开始进入“换挡降速”,到2019年已经告别了高增长,增速下降到6%。2020年到2022年疫情三年平均增速进一步降到4.5%,进入中低增速区间。即便不爆发疫情,或者后疫情时代,中国经济也无法回到高增长时代。

中国经济面临的挑战不小,尤其是经济结构:

一是投资与消费的结构问题。

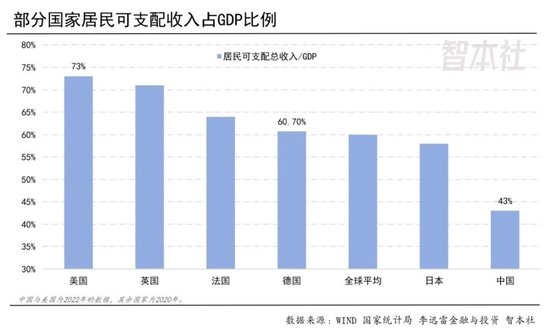

中国家庭可支配收入占GDP的比重长期维持在40%多,远低于国际平均水平的60%。中国家庭可支配收入占比低,决定了居民消费不足。中国固定资本形成总额占比长期在40%以上,但是居民消费占比只有30%多,远低于国际水平的60%-70%。

普通家庭可支配收入占比低、购买力不足,是一个长期的结构性问题。如果不采取重大的制度改革以及收入分配改革,中国投资率过高、家庭消费率的经济结构难以改变,那么意味着中国经济将失去最重要的内生动力。

二是资产与债务的结构问题。

从2008年到2020年,是中国经济全面加杠杆的时代,政府、企业和家庭三大部门杠杆率大幅度攀升。实际上,在2015年之后的高增长一定程度上依靠过度借债投资来维持,而过度借债一定程度上透支了经济增长的潜力,同时带来巨大的债务隐患。

2022年,中国整体宏观杠杆率达到发达国家水平,其中地方政府杠杆率为全球主要国家中最高,企业杠杆率、家庭部门杠杆率超过欧美国家。

地方政府债务隐患重重,截止到2022年底,中国地方政府债务规模高达92万亿,其中显性债务35万亿元,城投债高达57万亿元。一些地方政府丧失偿债能力,依靠大规模“借新还旧”滚续债务,中央政府及省级政府正在启动新一轮的债务救助计划。受困巨额的债务和债务整顿,不少地方政府失去了借债扩张投资的能力与动力。(以下省略“中国经济底层逻辑”和“资产价格走势”两大部分)

02

大衰退时代:日本如何应对

1990年泡沫危机终结了日本的经济奇迹,日本经济此后遭受了长达30年的大衰退,陷入低增长、低通胀、低利率、高债务时代。

日本股票、房产及主要资产惨遭屠杀,可以用付之一炬来形容。从1990年到2005年的十五期间,日本各类股票、不同城市的土地价格下跌了50%-90%不等,仅地产和股票两类资产损失达到1500万亿日元,这个数字相当于日本全部个人金融资产的总和。

资产泡沫破灭后,企业的银行贷款和市场融资快速下滑。日本央行慢半拍1991年开始降息,然后加速降息,到1995年利率已接近零。然而,银行贷款和市场融资却加速下跌。从1995年到2005年,利率长期为零,日本企业新增银行贷款和市场融资严重坍塌。直到2006年,新增银行贷款和市场融资才逐步转正。经济学家辜朝明将这种现象定义为资产负债表衰退。

1997年亚洲金融危机和2000年互联网泡沫危机对日本经济来说是雪上加霜。互联网泡沫危机对日本银行系统造成威胁,日本商业银行投资的股票资产规模大幅度缩水,资本充足率从2000年底的11.1%下降到2002年底的9.6%。日本央行为拯救商业银行直接采购股票,开启量化宽松(QE)。此举冲击了汇率市场,2002年4月,日元对美元汇率跌破130大关。

2008金融危机后,日本央行又探索了双宽松(QEE),采购日经股票指数ETF,同时还实施负利率(NIRP),日本率先进入负利率时代。

在大衰退时期,日本生育率下跌,老龄化加速,养老负担迅速增加,日本政府不堪重负。在安倍执政时期,日本央行实施收益率曲线控制政策,无限量采购国债,为日本政府提供廉价融资。

如今,日本央行成为日本政府最大债权人,国债占总资产比重已上升到85%左右,成为日本商业银行和股票市场最大股东,是约40%日本上市公司的前十大股东之一。

复盘日本大衰退,其原因,主要是日本央行在八十年代中后期实施了错误的货币政策,先以低息政策释放了大规模流动性,推高了债务规模和资产泡沫,后快速加息刺破了泡沫。泡沫危机后,日本央行降息反应慢,同时未及时采取量化宽松政策以拯救资产价格,导致资产价格一泻千里,直接击穿了资产负债表,导致企业无力扩负债,银行无力扩资产。另外,日本快速进入老龄化,社会养老负担繁重,经济活力衰退,政府债务规模扩大。

日本央行在大衰退时期的表现,基本上印证了“债务-通缩-降息&量化宽松”的逻辑。实际上,也正式因为日本大衰退的教训,让全球央行官员意识到,在资产价格崩溃时,大规模降息的同时,必须快速实施量化宽松,保护资产价格,以捍卫家庭、企业、银行和政府的资产负债表。

在大衰退中,日本央行货币政策和财政政策虽然没能提振国民经济,但是影响着资产价格的走势。主要表现为:

房地产价格一败涂地,日本土地及大部分中小城市的房价一泻千里,长达30年的单边下跌,而东京和大城市核心区的房价在2005年之后触底反弹,价格持续上涨,收复部分失地。

股票同样一败涂地,但后期表现要比房地产更强。2000年泡沫危机后,日本央行直接采购股票,推动股价上涨。2012年,日本央行实施更彻底的量化宽松政策,日本股票迎来一轮大牛市。2023年,日经指数突破33000点,逼近泡沫巅峰水平。

债券在大衰退时期迎来了大牛市,日本央行持续无限量购买国债,日本国债成为全球做空者的噩梦。而日本政府债务规模迅速扩大,日本成为全球主权负债率最高的国家。

最终,日元扛下了所有。与日债大牛市相对应的是日元“大溃败”,日本央行无限量购债,释放超级流动性,长期打压日元汇率,日元从2012年初的75一路贬值到2023年10月的150。由于日元贬值,日本金融资产便宜,日元又成为了国际金融机构的融资货币,吸引全球投资者大量买入日本股票、债券,推动金融资产价格的上涨。

从1990年到2023年,日本大类资产表现不算理想,股票经历漫长熊市后才逐步回升、分化,债券表现极为稳定但收益率很低,房地产及土地大溃败后严重分化,仅东京核心区房价回暖,日元被债券收益率曲线控制政策长期压制、且持续下跌。

在大衰退时期,日本家庭和企业遭受了资产大缩水,他们投资理念发生了变化,更加追求稳定性、安全性和流动性,主动调整了资产配置方式:

一是大规模出售土地和房产,削减固定资产的比重,同时优化房产持有结构,出售流动性差的中小城市、非核心区房产,将资本转移到大城市核心区。

二是将资金更多地配置在稳健型、流动性强的金融产品上,主要是存款、养老金、保障型保险以及固收类债券。

三是股票配置呈哑铃状:一端是年化收益率偏低但更稳定的ETF基金、市盈率偏低但分红偏高的大型公司股票,另一端是高风险、高成长性的科技股票。

四是增持海外资产(基金、保险公司投资海外证券),主要是美元资产,采用全球化资产配置,对冲宏观下行和日元下跌的风险。

03

中低速时代:如何配置资产

在告别高增长后,中国经济将进入常规增长时代,基本判断是:制度改革预期改变;国际关系及贸易条件紧缩;国际资本、技术转移红利衰退;人口老龄化、低生育、负担重;降杠杆、长期化债;房地产资产缩水、扩表能力受限;央行持续降息、存款收益率持续下降。

在下一个阶段的大类资产配置中,我们需要规避以下六大风险:

宏观:随着制度改革预期改变,叠加国际政治风险增加,非经济因素以及行业监管的不确定性对宏观、行业、市场、企业、资产价格以及家庭财富带来的影响增加,家庭需要关注房地产税、遗产税、个税稽查等政策,以及罚款等非税收收入的上涨。

减值:告别高增长时代,意味着财富大爆炸时代结束,“买到就赚”的时代结束,二三四线城市房价持续下跌,一线城市房价除了核心区外难以维持,房地产“负资产”数量将增加,全国城市家庭资产因房价下跌而全面缩水,多数中产及以上家庭房产“黄粱一梦”,无法锁定房产价值。

债务:债务将是牵引未来经济走向的主要问题,地方债务、开发商债务都可能影响经济走势,对家庭构成外溢性债务风险,如无法收回工程款、烂尾楼无法交付、失业引发房贷断供、三角债纠纷等,而通缩带来的实际偿债负担增加将给家庭带来广泛压力。

利率:利率持续下降将削减中国家庭最大规模的金融资产——存款的收益率,将引发资产配置难题与焦虑。

汇率:人民币长期贬值趋势将全面削弱以人民币计价的所有资产,包括房产、土地、股票、商品、工资等。

代际:中国老龄化进程将比日本更快,加上养老金不足、地方政府债务规模庞大,未来养老负担沉重,普通家庭需要高度关注养老保障以及下一代的教育保障。

在下一个阶段的大类资产配置中,我们需要抓住以下机会:跨境资产对冲的机会、锁定房产价值的机会、稳健投资的机会。

未来,中国家庭大类资产配置的基本逻辑是:安全性、对冲性、流动性。具体包括以下六个要诀:

安全第一,远离不确定性。降低投资预期,保卫资产安全,远离充满不确定性的经济体。

宏观对冲,全球资产配置。全球投资思维,寻求成长性经济体,实现资产配置有效对冲。

远离债务,避免被割韭菜。远离高负债经济体、高负债政府、高负债行业、高负债企业。

锁定资产,锁定房产价值。在房地产价格最高时,通过出售、抵押等方式锁定资产价值。

外汇对冲,配置美元资产。谨防人民币长期贬值风险,配置美元及美元计价资产以对冲。

稳健投资,追求长期回报。投资向稳健型、保障型资产回归,重建长期投资、代际投资。

未来,中国大规模的主流资金将流向何方——这决定着下一个阶段的资产配置。预计,主流资金将流向:一线城市核心区房地产、国债及高信用债、国家战略性科技概念股、高分红型大型国有股及ETF、存款、黄金、保险、跨境资产。

所以,在未来大类资产品种配置上,建议中国家庭:减持房地产,谨慎配置股债,择优配置保险,增持美元资产。

房地产:降低房地产持有比例、锁定房产最高价值、增持全球核心城市核心区房产。

持有多套房者建议优化房产持有结构,出售三四线城市房产,增持全球一线城市、全球核心城市的核心区房产。

在房地产价格最高时,通过如抵押贷款的方式锁定资产价值,获取现金后可考虑投资跨境对冲资产,如全球核心城市房产、跨境美元储蓄保险等。预判中国未来抵押贷款利率持续下降,而全球核心城市房产投资回报率(房屋租金收益率)、跨境美元储蓄型保险收益率相对稳定,套利空间将逐步扩大,收益率持续提升。

股票:谨慎配置股票资产,考虑两种类型的股票,一是国家产业政策主导、引导投资的高风险高收益的科技概念股,该类不股票多为结构性行情,不建议长期持有,需要把握操作时间;二是低市盈率、稳健型、高分红的大型国有股和ETF,当银行存款利率大规模下跌,各项资产收益率非常低,可考虑持有高分红型股票和ETF。

债券、理财、基金及存款:谨慎配置债券、银行理财及基金。持续降低利率和对地方政府债务的流动性支持有助于债市的稳定,可考虑适当配置国债及高级别信用债,回避低级别信用债、城投债,以及经济弱省发行的一般债、专项债。同样,可考虑适当配置基于国债、高信用债券的银行理财及基金。整体来说,固收类债券资产收益率偏低。由于存款利率持续下跌,可减少对存款的配置。与此同时,银行存款利率下降将拉低基于货币基金的收益率,不建议过多配置该类品种。但是,由于投资品匮乏以及出于流动性的考虑,预计未来依然有不少资金流向存款。

黄金:未来可适当配置黄金,基于两方面考虑,一是作为短期避险品种,在遭遇通胀及地缘政治风险时持有;二是作为规避人民币长期贬值风险而长期持有。在以人民币计价的资产中,黄金是鲜有的国际硬通货,是能够规避汇率风险的不多的避险品种。每当人民币快速贬值、且央行加大对黄金进口的限制时,国内黄金价格快速上涨,并与国际黄金的溢价率走高。但是,也要考虑国际金价下跌的风险,建议适量持有。

保险、美元及跨境资产:应当择优配置保险资产,可考虑国际储蓄型保险。为了规避经济下行及不确定性的冲击,家庭通常会增持保险资产,但国内保险收益率也将持续走低,可择优配置国际保险品种。

跨境资产配置是一种宏观对冲、汇率对冲的投资。但是,需要注意国际金融风险,中国投资者并不熟悉美股、美债以及国际期货类金融产品,在跨境资产配置时应当以稳健为主,可考虑配置美元储蓄型保险。

未来,在全球大类资产配置中,家庭配置美元储蓄型保险的特征:一是宏观对冲,规避宏观不确定性带来的风险,保障资产安全;二是外汇对冲,规避人民币长期贬值的风险,实现外汇套利;三是如果以房产抵押获得现金投资美元储蓄,相当于锁定房产最高价值,随着国内贷款利率走低、储蓄型保险利率稳定,两边利差扩大,实现套利增收;四是保障型投资,降低养老风险及下一代教育焦虑,完成财富代际传承。

实际上,美元储蓄型保险的资产配置,包含四项投资:外汇投资、套利投资、房产(保留房产)投资、保险投资。