我在2015年开始研究并撰写《纯电动一统天下》一书时,就判断不需要太长时间,大约从那时起10年多时间内就可以成立。后来不断跟踪研究,为国家提出很多发展新能源车的提案,尤其是充电网的提案并被采纳。对新能源车一统天下的具体时间与标志也不断深入,大的方向是不变的,只是时间细节稍有变化,最终锁定2026年,国内新能源车渗透率超过80%,也就是国内燃油车的渗透率将低于20%,并在2027年低于5%。

我在十年前提出这个观点时,不仅很少普通人理解,甚至我的很多学术界非常好的、非常支持我的朋友也很难理解。到最近几年,大的方向上认可我的人越来越多了,但对具体到2026年依然有些疑虑。即使在2025年过去,2026年来临的当下,提出这个观点可能还是有很多人存有疑虑。因为2025年新能源车渗透率是达到约54%,这离80%还存在一定的距离,为什么判定2026年就会达到80%,并且在2027年达到95%以上,燃油车基本进入清零的状态。毕竟在2025年燃油车还有超过1000万的销量,怎么可能会在未来2年内就进入接近清零的状态?以下我们就将给出理由。

根据我总结的普遍适用的“汪涛产业定律”在锂电池行业的体现,锂电池的成本每年下降10%。燃油车是一个非常成熟的产业,其成本基本上是大致固定的。事实上到2023年时,新能源车的成本已经接近燃油车。

2022年,比亚迪放弃燃油车。

2023年,油电同价导致整个车市掀起了大规模的价格战。标志性事件的是2023年 3月,湖北政企联合补贴,雪铁龙C6最高降9万元,引发全国超40家车企、上百款车型跟进,合资燃油车终端优惠显著扩大,豪华品牌折扣率同步提升。直到2025年上半年,汽车行业空前的价格战促发燃油车空前惨烈的降价幅度,甚至大量之前的豪车降价幅度达到20%—50%。

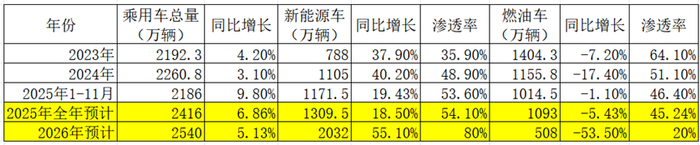

燃油车如此幅度的降价结果是什么?是否实现了以价换量,并阻止新能源车的增长势头呢?并没有,新能源车增长势头只是稍微慢了一些,依然在快速增长。根据中汽协数据,最近3年发展情况如表1所示,请注意我们先只谈国内乘用车市场情况,先不考虑汽车出口及国内商用车。下表我们也给出了2025年全年预计,以及按2026年国内乘用车总量增长5.1%,新能源乘用车国内渗透率达到80%的预测情况。2026年燃油乘用车销量将只有508万。

表1 国内乘用车市场情况及预测

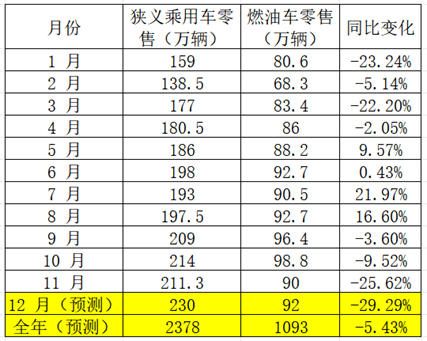

从表1可见,虽然2023年至2025年,国内汽车市场经历了惨烈的价格战,尤其燃油车的降价幅度空前巨大,但其销量始终未能扭转迅速下降的趋势。从2025年1-11月的数据看,燃油车下降的趋势似乎有所遏制,1-11月销量只是微跌了1.1%。但是,仅看2025年1-11月的统计总量可能是看不出真正趋势尤其背后原因的。表2是2025年各个月度的燃油乘用车数据及全年预测:

表2 2025年月度的燃油乘用车数据及全年预测

从表2可见,2025年5至8月,燃油车都是同比增长,并且在7、8两月的增长率还相当高,分别为21.97%和16.60%。其原因在于市场传言国七将推出,市场上对国六A进行清库存,并在8月达到顶峰。一旦这个清库存的降价不再继续,燃油车就又迅速转入崩盘状态。

与降价相对应,燃油车整体行业利润情况急剧恶化。2025年国内燃油车利润率呈 “行业整体偏低、企业与细分分化显著” 的格局,全年综合销售利润率预计约3.8%-4.2%(整车厂口径,不含经销商),毛利率约10%-13%。而行业整体利润率为4.4%,燃油车利润低于行业整体利润情况。国内燃油乘用车利润率在之前的情况是2024年4.3%-4.4%,2023年5.0%,2022年5.7%,2021年6.1%。与此相对应,燃油车利润占全行业比例也从2022年时超过80%,下降到2025年可能低于50%。这意味着,2026年燃油车已经很难再有降价的空间了,更不可能再出现50%这种崩盘式的降价。

可以说,2022年时新能源车在购置成本上就已经具备了与燃油车的竞争力。自2023年到2025年三年时间,燃油车进行了拼死的大降价抵抗,将利润向趋零化方向内卷。50%甚至更高幅度的降价震惊市场,但即使降价幅度达到如此程度,还是没有阻挡住新能源车的快速增长,以及燃油车的雪崩。一旦燃油车进入这种状态,会导致其成本因规模效益的降低而上升。也就是产能利用率不足,会使各种摊销成本上升,元配件因采购量的下降而难以再有价格优惠。由此带来恶性循环。因此这几年可以看到大量燃油车型在短短两、三年内从百万级的销量迅速雪崩到零。

另一方面,新能源车受汪涛产业定律的深刻影响,2026年电池依然存在10%的降价空间。这会给新能源车的成本竞争力奠定更强大的基础。无论新能源车是将其用作降价,还是作为提升续航里程的空间,都会显著提升其竞争力。

除基本的价格竞争因素之外,新能源车在智能化方向上开始实现突破性的进展。L3级别的车开始进入市场。2025年12月15日,工信部公布首批L3级有条件自动驾驶车型准入许可,长安深蓝SL03(L3版)、北汽极狐阿尔法S(L3版)获批;12月23日,北京发放首批L3专用号牌(极狐3辆),重庆同步推进,限定北京、重庆特定高速与城市快速路试点。2026年将是L3级别的新能源车正式商用的元年。因此,燃油车与新能源车相比,已经是大哥大与智能手机之间的竞争了。

除此之外,新能源车市场环境已经完全成熟:

充电网覆盖率已经普遍接近100%,高速公路服务区普遍有充电设施,甚至新疆西藏等边远地区的道路上充电设施都普及了。

800V超充技术大量普及,使充电的时间长度可以与燃油车相比拟。

因充电网络的完善,2024年开始,节假日已经不再有充电焦虑和排长队的声音。

电池热管理,使得北方地区使用新能源车电量下降也没那么明显。

纯电动车续航以 CLTC 工况为核心参考,主流区间已上移至 500km-800km,高端旗舰突破 1000km,整体呈现 “小型车入门 500km+、家用主流 700km-800km、旗舰车型 900km-1050km” 的阶梯分布。我个人使用的是5年前买的500公里续航的纯电动车,已经跑过约4万多公里的长途,大多是在节假日跑的,没有遇到过任何里程焦虑问题,而且最近两年即使是在五一及国庆长假等节假日充电,也极少遇到排队情况。即使偶尔遇上,一般也会在最多十几分钟内就可以找到充电空位。因此,500公里续航已经可以跑长途。到700公里以上续航时,在边远地区跑长途都不会有问题。续航里程的增加与充电网密度的提升双向作用,使得早期曾经存在的里程焦虑问题彻底消失。

半固态电池与固态电池尽管还存在很多需要克服的技术难题,但业界对相应技术已经形成大投入的状态。半固态电池已经有装车,多家企业投资建设全固态电池中试生产线。未来5年实现固态电池的突破已经出现曙光。

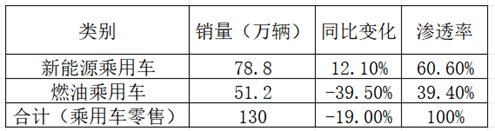

说2026年燃油乘用车国内销量会以53%以上的幅度下降,可能人们会有所质疑和不好理解。但事实上,2025年12月份就已经开始呈现出相应的趋势了。

表3 2025年12月1-21号的国内乘用车销售情况

燃油乘用车同比跌幅已经从11月的25.62%迅速扩大到接近40%的程度,新能源车月度渗透率已经超过60%。表2中是业界对12月份和全年的预测。其中对燃油车的预测是极度乐观的。

燃油车之所以已经进入“绝对一无是处”的状态,关键原因有以下几个方面:

一是很快会面临加油难和里程焦虑的问题。自2022年开始,加油站数量就已经开始持续下降。随着燃油车保有量在2025年达峰,并在2026年转入下降通道,加油站的关停将会越来越迅猛。因此,现在还买燃油车的话,在购车后5年内,就会开始遇到加油难和里程焦虑的问题。因为在2026年开始,燃油车的保有量会进入下降通道,并且越来越快。这会使现有加油站的经济效益迅速恶化,并且因燃油车已经进入下降通道,加油站行业的消失已经是确定无疑的事情。在这个时候就看谁跑得快,谁才能减少损失。加油站的关停与燃油车保有量以每年几千万的速度下降会进入加速循环的状态。最终在2035年之前,全部燃油车都将消失,因为市场不可能维持1亿以下的燃油车保有量。一旦跌到1亿以下,存量的全部燃油车产业链将在1、2年内完全消失。

二是未来燃油车售后服务将很快面临停止。大量燃油车的车型一旦进入下降通道,都是在短短2、3年内停产。现在及未来再买燃油车的话,面临的将是不再有售后服务的巨大难题。

三是不仅无保值可能,甚至面临根本无法作为二手车卖出的问题。国内已经不可能再有人买二手车,只能装修一下卖到国外。

四是当前混动车里的纯电续航里程很多都已经接近400公里,与以3年前的主流纯电车都已经差不多了,目前主流的混动车型纯电续航普遍在200公里以上。我在2015年买的第一辆纯电动车续航只有160公里,市内用已经没问题。300公里是纯电可以跑长途的起步续航里程。如果您一定对纯电动还心存疑虑,完全可以买一个长纯电续航的混动车型。

之前燃油车用以抵抗新能源车的所有理由和借口,全都以回旋镖方式变成燃油车最大的弱点和问题了。

希望看到本文的网友提醒您的所有亲朋好友,不要在当前阶段掉进燃油车的大坑里了。

最后简单说一下商用车。2025年国内销量预计在290万辆,新能源商用车渗透率大约在30%多一点,11月为35.5%,2026年大概率会超过50%,2027年会与乘用车一起同步超过95%。重点说一下,在2025年11月,国内新能源重卡销量约2.8万辆(不含出口),同比大幅增长178%,占当月重卡总销量36.45%。最难采用新能源技术的重卡新能源车渗透率突破35%,预示着商用车领域的新能源车一统天下也不远了。因为商用车对使用成本极为敏感,是比较理性的消费群体,一旦新能源商用车使用成本优势体现出来,一统天下的速度会远超过乘用车。

| 汪涛