近日,深交所披露的信息显示,致欧家居科技股份有限公司(下称“致欧家居”)和保荐人申请恢复发行上市审核,根据《深圳证券交易所创业板股票发行上市审核规则》第六十六条的相关规定,深交所恢复致欧家居发行上市审核。

本次上市,致欧家居计划募资14.86亿元。其中,拟投入3.18亿元用于研发设计中心建设项目,5.17亿元用于仓储物流体系扩建项目,3.5亿元用于郑州总部运营管理中心建设项目,3亿元用于补充流动资金。

在此之前,致欧家居已经两度被中止审核。其中,因IPO申请文件中记载的财务资料已过有效期,需要补充提交,致欧家居于2021年9月30日被深交所中止审核。直至2021年12月,致欧家居完成财务资料更新后才恢复。

而在2022年1月,发行人(致欧家居)及保荐人主动申请中止发行上市审核程序。随后,深交所中止其发行上市审核。而今,致欧家居申请恢复审核状态。在此期间,致欧家居曾经历一轮问询。

根据招股书,致欧家居主要从事自有品牌家居产品的研发、设计和销售,产品包括家具系列、家居系列、庭院系列、宠物系列等品类。目前,该公司主要通过亚马逊、Cdiscount、ManoMano、eBay等海外线上B2C平台销售产品,线上B2C平台是公司的主要销售渠道。

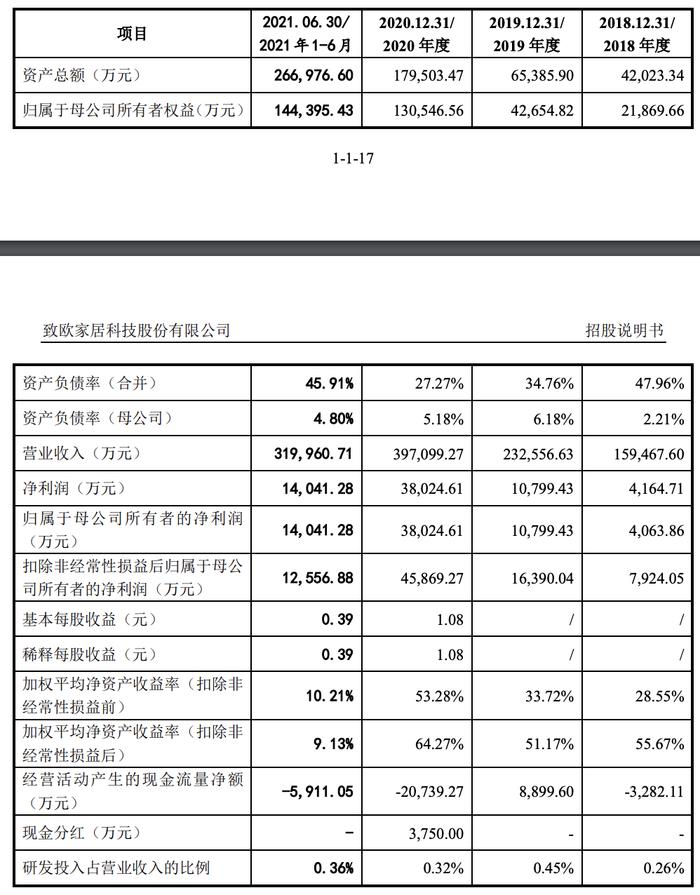

2018年、2019年、2020年和2021年上半年,致欧家居的营收分别为15.95亿元、23.26亿元、39.71亿元和32.00亿元;净利润分别为4164.7万元、1.08亿元、3.80亿元和1.40亿元,扣非后净利润分别为7924.05万元、1.64亿元、4.59亿元和1.26亿元。

2018年至2021年上半年,致欧家居通过线上B2C渠道实现的销售收入分别为15.06亿元、20.20亿元、32.91亿元和26.34亿元,占主营业务收入的比例分别为94.46%、86.99%、82.93%和82.35%。

值得一提的是,致欧家居在报告期内通过亚马逊B2C平台实现的销售收入占主营业务收入的比例分别为89.32%、81.13%、71.80%和69.31%,占比较高。换句话说,致欧家居极其依赖亚马逊平台。

据贝多财经了解,深交所在首轮问询中共对致欧家居提出24个问题,涉及市场地位和竞争优势、电商平台账号运营、仓储物流和产品运营、经营合法合规性、发行人股东和对赌条款等。

针对市场地位和竞争优势,深交所要求致欧家居补充说明发行人市场占有率在报告期的变化情况及未来趋势;补充说明在美国、英国亚马逊第三方卖家排名的具体情况,各国家相关排名为全品类还是家具家居类等。

致欧家居回复称,据Statista数据测算,2018年至2020年,该公司家具系列产品在欧洲地区电商渠道的市场占有率分别为0.20%、0.26%和0.44%,在美国电商渠道的市场占有率分别为0.09%、0.14%和0.23%,均呈现逐年上升的趋势。

据Euromonitor数据测算,2018年至2020年,致欧家居的家居系列产品在欧洲地区电商渠道的市场占有率分别为0.25%、0.31%和0.33%,在美国电商渠道的市场占有率分别为0.15%、0.21%和0.17%。

其中,2020年,致欧家居的家居系列产品在美国电商渠道的市场占有率较2019年有所下降,主要是2020年受新冠肺炎疫情的影响,美国地区家居用品线上市场规模快速扩大,致欧家居亦保持增长,但增速不及整体市场规模的增速,故市场占有率有所下降。

相比之下,2018-2020年及2021年1-6月(上半年),致欧家居自营独立站实现的销售收入分别为29.82万元、122.78万元、3381.04万元和5111.50万元,占主营业务收入的比例分别为0.02%、0.05%、0.85%和1.60%。

报告期各期末,致欧家居的存货账面价值分别为1.75亿元、2.53亿元、8.59亿元和9.22亿元,占资产总额的比例分别为41.58%、38.68%、47.83%和34.54%,存货规模随公司业务规模扩大而逐年增加。

致欧家居在招股书中表示,较高规模的存货水平一定程度上增加了公司的存货跌价风险和资金占用压力。此外,该公司存货主要存放在海外自营仓、平台仓等,如果因管理不善发生存货损失,将对公司的经营业绩造成不利影响。

本次上市前,宋川为致欧家居的控股股东、实际控制人,其直接持有公司19,796万股股份,占公司股本总额的54.78%。张秀荣为宋川的母亲,系公司实际控制人的一致行动人,其直接持有公司330.77万股股份,占公司股本总额0.92%。

目前,宋川为致欧家居的董事长、总经理,张秀荣未担任职务。