人形机器人,再迎催化。

就在4月27日,“天工”机器人震撼亮相。

这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。

从实际表现看,“天工”机器人并不逊于马斯克的擎天柱Optimus,在跑步、行走、运动等性能方面非常出色。

当然,从产业周期角度看,这也预示着人形机器人的渗透有望迎来加速。数据显示,2024年到2025年是国内外人形机器人量产交付的关键时间节点,并且需求端空间非常大,如果按照10万元的单价和10%的劳动替代率来看,全球市场规模有望超过50万亿。

从产业链角度看,龙头依赖是众多公司快速成长的关键,比如歌尔股份、立讯精密早起切入苹果产业链;比如宁德时代、三花智控、银轮股份切入特斯拉供应链;比如工业富联、胜宏科技切入英伟达供应链等等,都实现了业绩和估值的戴维斯双击。

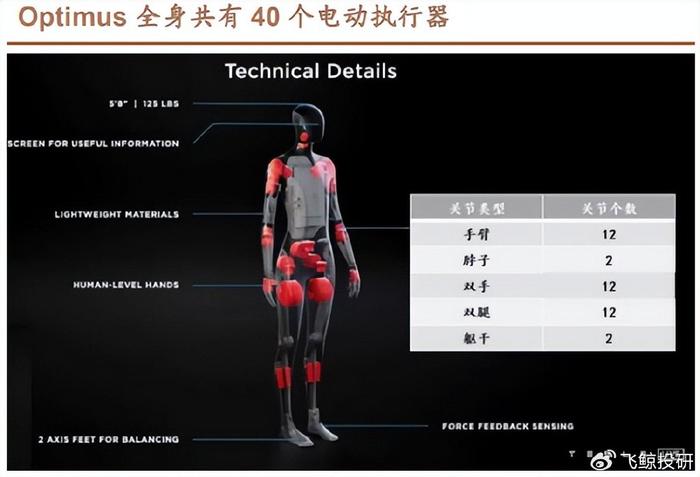

对于人形机器人来说,价值量和技术壁垒最高的地方在传感器和执行器等核心部件上,像特斯拉的Optimus需要40个电动执行器,而“天工”机器人更是具备多个IMU和3D视觉传感器。

从成长确定性角度看,相较于中大力德、鸣志电器以及双环传动等公司,拓普集团的优势显然更强,公司机器人执行器已经大规模量产,进入特斯拉机器人产业链。

根据时间节点,特斯拉是最早量产人形机器人落地的企业,这也让拓普集团成为了几乎唯一的确定业绩弹性的龙头。

当然,拓普集团的壁垒还不止这些,公司是典型的8变形战士,A股的令狐冲。

下面,我们从4个维度来深度看一下拓普集团的优势。

第一,攻守兼备。

令狐冲的实力在于独孤九剑,总剑式加8招式。

而拓普集团在总运营布局下,已拥有8大产品线,包括汽车减震、内外饰、热管理系统、底盘系统等,已经是汽配行业的大平台型企业。

公司传统的内饰件业务稳住业绩根基,而其它业务增强业绩弹性。

独孤九剑的精妙在于无招胜有招,而无招胜有招的精髓在于料敌先机,拓普集团每块业务布局几乎都是行业最早的,也是最早绑定特斯拉进入新能源行业的龙头之一。

从2023年公司年报数据来看,这种攻守兼备的姿态依然形成。2023年公司传统的内饰件业务依然保持了稳健增长,而底盘系统营收增速是8大业务中最快的,达到了37.73%,这主要是公司一体化压铸超前布局的结果。

拓普集团这种攻守兼备的优势,主要体现在两方面;

一个是,8大业务布局基本上涵盖了目前主流的新能源汽车技术领域,每一块爆发都能享受行业红利。

一个是,公司尽管绑定特斯拉,但是8大业务都已经进入华为塞力斯、小米汽车等新势力供应链,不但能降低特斯拉的供应链风险,还是享受华为、小米等爆发的业绩弹性。2024年一季度已经体现到了数据上。

第二,内功扎实。

独孤九剑的运用在于深厚的内力,而拓普集团自身盈利能力也非常强悍。

2019-2023年,公司营收从53亿增长到了197亿,净利润从4.6亿飙升到了21亿,是典型的高成长属性。并且公司利润增速要高于营收增速,增收更增利。

最新财报显示,公司2024年第一季度实现利润6.45亿,同比大增43.36%,继续保持高增长。

这主要是公司积极布局新业务,同时切入华为塞力斯产业链,弥补了特斯拉的缺陷,也打消了人们对公司依赖特斯拉的风险疑虑。

另外,在核心盈利能力上,净资产收益率ROE也呈现持续上涨趋势,从2019年的6.25%增长到了2023年的16.61%,这种强悍的盈利能力甚至超越了同仁堂、东阿阿胶等消费龙头,在制造业中是极其难得的。

当然,ROE的提升,一方面来自于公司极强的费用管控能力,从数据来看,拓普集团的整体费用率从2019年以来就持续下滑,销售费用率更是下滑到了2%附近,远远低于旭升集团、比亚迪等。

另一方面来自强悍的成本控制能力,公司直接材料成本占总成本的比重近80%,用马斯克的白痴指数来衡量才1.2,极其强悍。当然,这也是马斯克选择拓普的一个核心原因。

毕竟当年就是因为自研的电池白痴指数太高,才选择了宁德时代。

第三,赛道足够大。

前面我们说过,拓普集团布局的8块业务,每个细分方向的空间都是足够大的。

目前一体化压铸是新能源汽车最热、释放最快的地方,也是正在加速渗透的地方,预计到2025年这块的渗透率能达到35%,市场规模有望超过300亿元。

这一块业务在增强拓普集团业绩弹性方面,已经提现到了一季报数据上。底盘业务成了增速最快地方。

接下来,增强业绩弹性的主要在两个地方;

一个是汽车热管理。

新能源汽车热管理系统的渗透几乎和一体化压铸是同时进行的,由于新能源汽车对热管理的要求更复杂,对产品的需求更高,尤其是空调、电池、电机、电控系统等,这就大大增加了热管理在新能源汽车上的单车价值量。

从数据来看,新能源汽车的单车热管理价值超过了6500元,要远远高于传统燃油车2000左右的价值量,几乎是3倍的关系。这导致,到2025年单单汽车热管理这块市场规模就有望超过1000亿。

拓普集团作为大平台企业,目前正加速渗透这块业务,新的增长曲线正在路上。

一个就是人形机器人。

拓普集团目前机器人直线执行器和旋转执行器,已经进入量产阶段,已经形成年产10万台的一期产能。

就在2024年1月,公司50亿投建机器人电驱系统基地项目,电驱执行器年产能高达30万套,为接下来的业绩释放大好基础。第四,估值优势明显。

从近5年数据看,拓普集团的PE已经处于区间底部,并且PEG小于1,这对于成长赛道来说是具备极强吸引力的。

所以,作为大平台型的汽配龙头,拓普集团不但业务布局能完全贴合主流技术方向,收获行业成长红利,而且自身盈利能力也很强悍,是典型的令狐冲式实力选手。

并且这种布局,能让公司实现一轮一轮新的成长曲线,熨平周期波动。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研