潜龙在渊,君子待时而动,王者终将回归。

2023年8月,华为Mate60系列出世,高端手机业务强势回归。

现在华为P70系列再次热销,作为华为上半年重要的高端旗舰机型,将会推动手机市场份额再上一个新台阶。

今年二季度华为折叠屏手机也会发布新产品,年初的时候,华为预计2024年折叠手机出货量为700万-1000万部的目标,这比2023年的260万部大增三倍多。

这一系列的动作都在表明,华为正在逐步收复失地,计划重新夺回自己曾经拥有的市场第一名宝座。

手机销量的大增也需要零部件供应链的大力支持,尤其是P系列这种以摄影作为核心卖点的机型,更需要手机摄像头核心器件CIS芯片产业链的大力支持。

那么,CMOS影像传感器(CIS)有哪些重要作用呢?

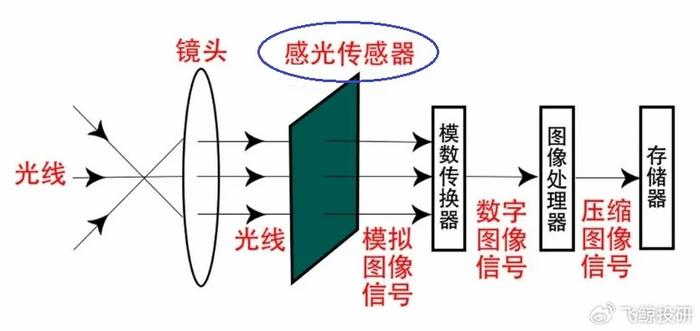

CIS芯片,全称CMOS图像传感器(CMOS image sensor),主要功能就是实现数码摄像头的成像,能够直接把照片信息转换成数字信号,是摄像头模组中的绝对核心器件。

当光线照射到图像传感器上的时候,上面的感光单元会根据光线强弱发生光电效应,产生对应的数字信号,这些数字信号最后再还原出真实的照片。

如今,数字化摄像头已经彻底成为摄像领域的绝对主流,在手机、相机、汽车电子、安防等多个领域广泛使用,胶卷相机只在一些收藏爱好者手中把玩。

对于同一张照片来说,摄像头像素越大,分辨率越高,照片也就越清晰,以前像素大小也是手机核心卖点之一。

目前来说,各种因素综合考虑之后的手机主摄像头像素大多在4800万-6400万像素,5000万像素作为市场主流类型,已经能够很好满足普通用户的需求。

那么,CMOS影像传感器(CIS)在产业链中的价值量又有多大呢?

目前的摄像头组件中的硬件主要包括CIS、光学镜头、音圈马达以及红外滤光片等多种元件,CIS是最核心的部件。

根据行业数据显示,CIS占据摄像模组总成本的52%,光学镜头、模组组装、音圈马达、红外滤光片等其余部件占据另外48%的成本,重要性可见一斑。

可以说,在如今的数字化社会中,CIS芯片在摄像模组中处于绝对优势地位,芯片性能的强弱直接关系到摄像头的成像效果,技术壁垒深厚。

那么,CMOS影像传感器(CIS)的市场规模又有多大呢?

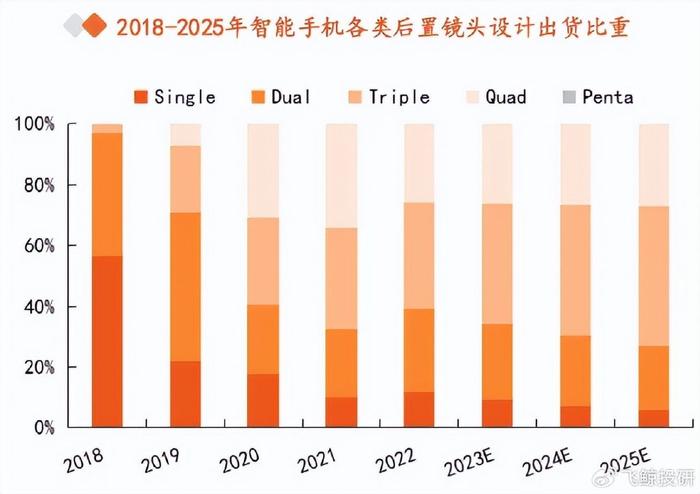

第一,手机摄像头继续朝着多摄像头趋势发展。

目前,手机摄像头仍然是最大的应用市场,在2022年CIS市场份额中占到总需求的71.40%,远远超过其他方向。

虽然现在全球智能手机出货量出现了明显的持续下滑趋势,但是多摄像头依然是手机市场的发展潮流,2022年三摄像头手机占比达到34%,已经成为智能手机的主流配置。

依靠着智能手机多摄像头的趋势,预计手机摄像头市场的规模将从2018年271亿美元增长到2024年的457亿美元,继续扩容68.6%,市场规模继续保持增长。

今年一季度,三星电子的CIS产品报价提高25%-30%;华为之前为了满足折叠屏手机的生产备货,大举扫货CIS芯片,这都标志着CIS市场的旺盛需求。

第二,车载摄像头市场需求增长迅速,成为新的增量市场。

随着汽车智能化程度的不断提高,前向摄像头已经成为作为高级自动驾驶系统中的标配,需要配备性能更优秀的高端摄像头。

尤其是特斯拉的FSD智能驾驶方案中,摄像头是绝对的主力。即便是国内激光雷达为主的智驾路线,摄像头也是三大传感器之一,市场地位牢固。

智驾系统对摄像头的需求方面,L1/L2级别需要3颗摄像头,L3级别上升到6颗,L4/L5级别的智能汽车会用到11-15颗,车载摄像头市场规模将会成倍扩大。

第三,国产替代持续深入。

我们知道,5000万像素CIS是现在手机市场的主流趋势,以前主要是索尼和三星这两家国际大厂占据。

但是随着国内厂商的成长,国产CIS厂家已经在5000万主摄像头方面已经取得了实质性突破,实现了自主技术的突破。

比如华为P70系列、小米14系列、荣耀Magic6系列都已经使用国产CIS产品,国产替代正在逐步占据更多的市场份额。

整体来看,在手机多摄像头主流趋势,以及汽车智驾对车载摄像头的需求增加,还有安防需求的普及,下游市场规模仍有非常大的增量空间。

那么,华为扫货以及涨价预期的刺激下,国内又有哪些公司受益呢?

目前,索尼、三星两大巨头依靠之前的优势仍然占据较大的市场份额,在全球市场占据主导地位。

不过,国内厂商韦尔股份(豪威科技)、格科微、思特威也已经开发出5000万像素高端摄像头,正在逐步实现国产替代。

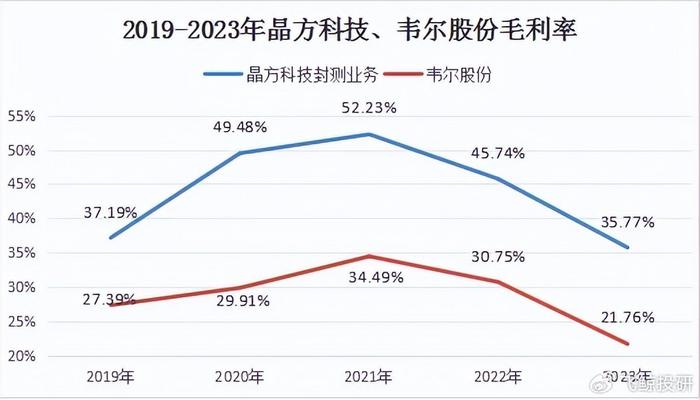

随着市场对CIS需求回暖,行业高景气也传导到晶方科技这些CIS晶圆代工领域,业绩稳步回升。

晶方科技,公司主要业务是芯片封测,尤其是CIS芯片封测业务。

公司CIS芯片封测业务的客户包括索尼、韦尔股份、格科微、思特威等全球知名CIS厂商,在这个领域拥有完善的供应链体系,是行业绝对龙头。

也正是因为公司在CIS封测领域的优势,韦尔股份在2022年入股公司,深度绑定公司相应的封测产能,韦尔股份也正是华为P70系列、小米14系列的手机主摄像头供应商,公司也成为华为手机背后的王者英雄。

而且公司在产业链中的拥有议价权,封测业务毛利率保持在较高的水平,一季度毛利率高达42.44%,明显高于韦尔股份的毛利率,拥有明显的护城河优势。

由于前几年智能手机市场的低迷,已经行业库存较高的情况,CIS产业链公司业绩都受到较大的压力。

随着CIS行业需求的回暖,公司业绩从2023年三季度开始出现明显增长,尤其是最近三个季度的净利润出现了279%、116%、180%的同比增长。2024年第一季度扣非净利润增长更是高达2476%,公司业绩持续复苏。

整体来说,随着智能手机、智能驾驶和安防对高端摄像头的需求持续增加,产业链上下游相关公司重新进入高景气周期。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研