A股一贯给人的印象是炒作成风。

也不怪大家有这种刻板的印象,各种新奇的概念就像风口上的猪,风口来了就被吹得高高飞起,风口过后又重重摔在地上,狼狈不堪。

不过在各种狂魔乱舞背后,同样也有企业坚守初心,正道经营,逐渐成为市场上一道靓丽的风景。

巴菲特是众所周知的一代股神,一生坚守价值投资,他的三大选股指标:ROE>20%,毛利率>40%,净利率>5%,也让大家能够对什么是白马股有明确的标准。

我们用三大指数在A股也能筛选出106家上市公司,贵州茅台、五粮液、长春高新、爱美客、紫光国微、片仔癀等大白马也都在其中。

那么,片仔癀作为公认的大白马,行业竞争优势真的这么强势吗?

片仔癀,既是公司名称,也是公司主营产品,福建漳州鼎鼎有名的老字号医药企业,当地和本省的很多朋友也用过它,咱们北方地区可能了解相对少一些。

首先,片仔癀属于绝密级配方,产品独一无二。

从配方来说,片仔癀起源于明朝末年,现在已经拥有近500年的历史,传承有序,目前和云南白药一样属于国家绝密级配方,产品独此一份。

从市场竞争的角度来说,这种等级的保密程度,直接从法律层面建立了行业壁垒,不管是行业内部,还是想进入这行的公司,都没有任何希望,可以说毫无竞争对手。

从2017年到2023年,这7年时间里公司的净资产收益率也都超过了20%,正是市场竞争力的充分体现。

第二,公司上游重要原材料储备充足,生产有保障。

目前,公司除了主营产品片仔癀以外,从2020年开始积极介入心脑血管药品安宫牛黄丸的生产销售。

我们从公开消息可以看到,天然麝香、天然牛黄是片仔癀和安宫牛黄丸最重要的上游原材料,发挥着绝对的药用功效,难以替代。

天然麝香是国家一级保护动物的分泌物,从2005年开始,国家对天然麝香行业严格管理,实行配额购买制度。

目前,国家仅仅批准片仔癀(片仔癀)、同仁堂(安宫牛黄丸)、上海雷允上药业和苏州雷允上药业(六神丸)、厦门中药厂(八宝丹)等5家制药企业生产的4个品种,能够使用国库配额供应的天然麝香。

由于天然牛黄和天然麝香都是稀缺性资源,尤其是天然麝香行业实行国家配给制度,所以原材料是片仔癀和安宫牛黄丸的又一市场壁垒。

公司为了保障生产持续性,一直在积极储备麝香、牛黄等重要原材料。2023年年报显示,公司原材料库存高达20亿元,其中天然麝香大约在6亿元到10亿元之间,完全可以满足5年之内的用量。

从上游原材料供应角度来说,虽然公司没有议价能力,不能自主掌握原材料供应价格,必须承受原材料涨价的压力。

但是这种原材料涨价压力对同行同样存在,而公司依靠原材料的庞大库存,反而能够保障市场成长阶段的原材料供应,长期来看反而有利于公司片仔癀和安宫牛黄丸的稳定供应,进一步扩大市场份额。

第三,公司对下游拥有绝对掌控力。

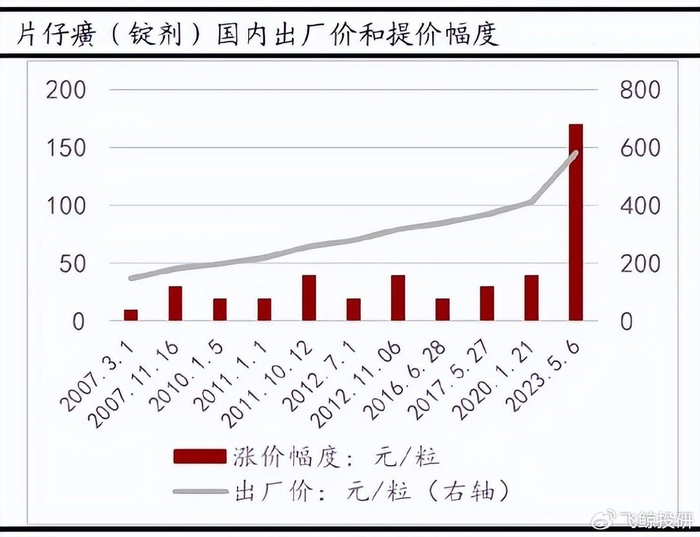

从国内零售价格看,1977年片仔癀一粒只需要一块钱,1990年也只有13块多钱,到了现在,一粒已经760块钱了,堪称中成药领域的爱马仕。

从2007年到2023年,片仔癀产品已经提价11次。尤其是2023年5月的提价,单次提价170元,无论是国内市场销售价格,还是国外出口价格,都是提价幅度最大的一次。

这种持续性的提价,充分说明公司产品具有垄断优势,拥有市场定价权。

由于公司具有强大的品牌号召力,核心产品又是独家产品,拥有固定消费群体,即便是前三年特殊阶段也没有影响公司的产品销售,反而因为线上销售占比增加,降低了销售费用。

公司最近几年销售费用率都没有超过10%,远远低于同仁堂、达仁堂、广誉远、九芝堂等在内的同类公司。

同时,公司应收账款占总资产比例也不高,最近几年还在持续降低。

目前已经从2017年的7.60%降低至2024年一季度的4.86%,下游客户回款能力非常强,也是公司竞争优势的又一体现。

既然公司已经是行业龙头,未来市场增量空间还有多少呢?

首先,主营产品片仔癀主要用于肝病市场,潜在市场庞大。

在我们国家,肝病是常见病和多发病,尤其是脂肪性肝病,2011年以来患者数量逐年增长,每年增幅还在2%左右,已经超过2.5亿人。

2022年中国肝病用药规模高达1364.29亿元,2016年到2021年复合年增速为15.71%,潜在用药市场规模非常庞大。

现在我国人均可支配收入提高,片仔癀作为中成药领域知名品牌,消费者认可度较高。同时,公司也正在积极开展片仔癀更多应用的研究,积极扩大市场边界。

因此,虽然公司已经是肝病药物龙头,相对整体人群来说却远远不足,还需要满足更多人的用药需求。

其次,公司安宫牛黄丸具备增长潜力,有望成为业绩第二增长点。

中国65岁以上老龄人口数量在2022年末已达20978万人,随着人口老龄化的加重,将带动心血管疾病用药行业的发展。

安宫牛黄丸作为重要心脑血管药物,近年来国内市场销售额快速增长。

2019年超过20亿元后,2020年继续增长16.52%,2021年突破30亿元大关,2022年更是高达43亿元,增长速度明显超过心脑血管用药行业平均水平。

公司利用对天然麝香的获取优势,进入安宫牛黄丸市场以后,营收从2020年的294万元增长2023年的2.66亿元,连续三年爆发式增长,成为公司新的业绩增长点。

整体来说,作为拥有国内绝密配方的医药白马,上游原材料供应充足,下游也有明显的下游议价能力,在庞大的用药市场面前,未来业绩还有新的增长空间。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研