“双碳”目标大背景下,风电作为未来最具发展潜力的可再生能源之一,加上利好频出的政策,已经成为时下高景气行业和新能源赛道的重要一员。

10月17日,118个城市、600多家风电企业共同发起风电伙伴行动计划,并发布风电伙伴行动方案。方案明确从2021至2025年,在全国100个县安装1万台风机,总装机规模达5000万千瓦。2025年陆上风电成本最低降至0.1元/度。海上风电力争2024年全面实现平价。受此重磅消息影响,A股风能板块18日上演集体走高行情,一批行业龙头掀起涨停潮。

目前,中国的居民电价普遍介于0.3元与0.7元之间。若风电成本降至0.1元,有望显著推动风电需求。

业内人士认为,方案进一步扩大了风电建设的覆盖范围,加速了城市工业领域零碳化进程,有利于风电行业实现规模性扩张。“装机增加+降本”,有利于风电运营商、风电零部件企业的业绩增长。风电伙伴行动涉及上百个城市与企业,预计将对风电平价进程与装机规模产生有利影响。

今年以来风电产利好政策频发,吸引资本目光,推动A股风电板块走出了一波波行情,风电行业处于高景气状态。除了风电伙伴行动方案,利好政策还包括在广大农村推进实施“千乡万村驭风计划”、在东部沿海地区推动海上风电集群化开发、在风能资源优质地区有序实施老旧风电场升级改造等。不久前,中国还宣布在沙漠、戈壁、荒漠地区加快规划建设大型风电光伏基地项目,第一期装机容量约1亿千瓦的项目已经开工。在此背景下,业内机构预计未来5年我国风电建设将进入快速装机时期。

与此同时,自2022年起,中央财政将停止对新建海上风电项目发放补贴,支持本地海上风电项目的建设,机构普遍认为海上风电有望在2021年底前迎来一波抢装热潮。数据显示,今年1~6月份,我国海上风电新增装机2.14GW,同比增长101%,业内分析人士预计全年装机量将创历史新高。并且,平价或将逼迫企业不断创新、快速更新技术来增加其竞争力,平价之后,未来绝大部分市场份额将流向头部企业,产业集中度将进一步提升。

除了政策加码以外,近年科技进步带来的风机大型化提速,促进了我国风电成本的下降,显著提升了我国风力发电竞争力。数据显示,2020年全球水电度电成本0.044美元/千瓦时,全球风电度电成本0.046美元/千瓦时。风电度电成本和水电已相差无几(度电成本,指发电项目每千瓦时上网电量所发生的成本,包括固定资产折旧、项目运行成本、维护成本、财务费用、税金等会计成本等等)。我国以前风电发展缓慢因素之一是风电发电成本高,有分析认为一旦风电成本下降,碳中和目标背景下,煤电发电占比有望明显下降,风电发电需求有望进一步增加。中泰证券预计2021年国内风电需求或达30GW,风电需求不悲观。

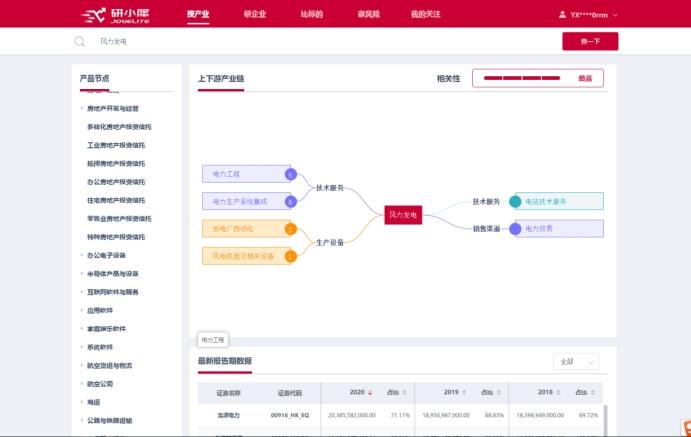

如何捕捉投资机会?

数字化新价值投资工具研小犀显示,风电产业链上游主要包括电力工程、电力生产系统集成等技术服务,以及发电厂自动化、风电机组及相关设备,下游主要包括发电站技术服务以及电力贸易销售渠道。

上游风电机组及相关设备赛道又细分为叶片、风塔、齿轮箱、轴承、发电机等,这些零部件制造专业性较强,企业技术较为成熟。下游产业链细分主要包括大型发电集团等,其对风电需求稳定增长。

浙商证券研报认为,当前风电行业处于高速发展阶段,此前陆上风电已经实现平价,海上风电降本空间较大平价在即,且大型化成为产业链发展趋势,各环节龙头将持续受益。浙商证券建议投资者关于风电产业链的优先顺序依次是:运营商、核心零部件、海上风电和海外市场布局领先的主机厂。对于零部件,浙商证券看好核心零部件市场那些规模较大、竞争格局良好的龙头企业。

关于海上风电投资机会,业内机构认为,未来海上风电发展趋势是深水远海化,这将对风电机组的研发、制造、安装运维、相关装备制造等环节也提出更高的要求,掌握核心技术的龙头企业有一定先发优势,其行业集中度较高。随着沿海各省海上风电项目持续快速推进开发建设,国内风机龙头企业未来将有巨大发展空间。