2021年6月5日,湖北中一科技股份有限公司(下称“中一科技”)更新了招股说明书,公司的法定代表人、实际控制人及控股股东均发生了改变,本次IPO拟募资7.16亿元。

据悉,中一科技成立于2007年9月,主要从事各类单、双面光高性能电解铜箔系列产品的研发、生产与销售,下辖云梦、安陆两大电解铜箔生产基地。天有不测风云,公司IPO前夕,原董事长汪汉平在2021年4月6日去世,现由汪汉平之子汪立继承全部股权。在上市公司中子承父业的现象虽很普遍,但汪立1997年出生,年纪尚轻,本科中途休学继承家业,这么年轻的实控人可谓少见。由于公司实控人发生改变后,两代人不一样的经营理念、生活经历、个人学识等综合因素或对公司未来经营方向、投资业务范围等产生不确定性影响。

产品结构单一 行业扩产短期难见效

从业绩来看,2018-2020年,公司营收分别为60245.28万元、83075.12万元、116966.77万元;同期归属于母公司所有者的净利润则分别为6588.48万元、4074.10万元、12397.39万元。可以看出,公司净利润波动明显,涨中有忧。

京融财经网观察发现,公司经过多年发展,仍仅有两款产品:一款为标准铜箔,一款为锂电铜箔,存在产品结构单一的问题。从2020年开始,锂电铜箔产品一跃成为中一科技核心营收支柱。现如今锂电铜箔行业竞争对手多,利润空间不断被压缩,若未来公司主营产品缺乏竞争优势被竞争对手抢夺市场份额,公司如何保持其整体持续盈利能力?此外,随着新能源汽车补贴逐渐滑坡,对公司锂电铜箔产品的销售造成不利影响,公司是否需进一步扩充与丰富产品线?

此外,本次拟用募集资金 43,097.91万元,投入年产 10,000 吨高性能电子铜箔生产建设项目,项目建设周期预计为21个月。铜箔行业产能扩张较慢,年产1万吨的铜箔产能,建设周期长达近2年,产品能够进入下游电池企业供应链,或还需要一年半载,也就是说铜箔的万吨产能从建设到投产,前后需要约3年时间,明显慢于下游电池扩产速度。目前铜箔行业想依靠扩产想改变市场格局,属于远水难解近渴。

资产负债率高企 短期偿债能力不足

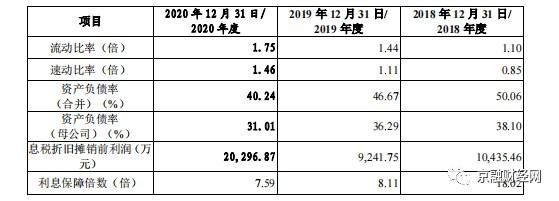

再来看资产负债表,2018-2020年,公司资产负债率分别为50.06%、46.67%、40.24%,负债率虽有所下降,但仍处于较高水平。由此可见,公司的财务杠杆相对较高,财务风险较大。公司自有资金无法满足生产经营规模快速增长带来的对营运资金及固定资产投资的需求,主要通过银行借款等债务融资方式筹集资金。

同时,京融财经网查阅天眼查发现,公司历史上共有19处动产抵押,被担保债权总数额高达1.78亿元,这也侧面反映了企业融资渠道有限且资金缺口仍较大。

此外,2018-2020年,公司财务费用分别为833.72万元、1,325.72万元、2,118.65万元,费用增长主要是公司借款总额增加导致利息支出增加所致。梳理发现,公司近年来资金面并不乐观,由此带来的高昂利息或让公司资金运转更加艰难。

翻阅招股书,报告期内,公司负债主要为流动负债,流动负债余额占总负债的比例分别为88.26%、90.26%和91.80%,可以看到流动负债占比较大且期限较短。截至2020年12月31日,公司短期借款余额为1.67亿元,应付账款为5,837.38万元,流动负债合计4.15亿元,同期,公司持有货币资金仅有6,976.08万元,即存在较大的短期偿债压力。

与同行相比,2020年末,公司流动比率分别为1.75,行业可比公司均值为2.66,同行嘉元科技流动比率高达7.06,数值接近公司的4倍;2020年末,公司速动比率分别为1.46,行业可比公司均值为2.28,同期嘉元科技指标为6.47。这也说明中一科技与行业龙头相比,偿债能力仍稍显逊色。

未来,公司若继续增加债务融资,偿债风险恐进一步增加。一旦市场出现波动,账面资金不够偿还,是否存在短期偿债风险?随着公司业务规模的持续扩大,对长期资金及流动资金的需求将不断增加,偿债能力逐渐减弱,一旦上市不成功会有债务压力,但倘若上市失败,不能获得足够的资金投产项目建设,将会对日常经营造成多大的冲击?公司本次上市募资2亿元用于补充流动资金,又是否因资金链出现缺口不得而知。

经营现金流持续为负 存货和应收账款高企暗藏经营风险

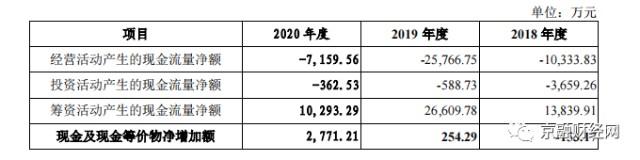

报告期内,公司经营活动产生的现金流量净额分别为-10,333.83万元、-25,766.75万元和-7,159.56万元,三年累计净流出额达4.33亿元,这也间接反映了公司造血能力不足。一个公司经营活动现金流的好坏,将直接影响到公司资金周转等生产经营环节。如果公司不能多渠道及时筹措资金或者应收账款不能及时收回,是否将成为公司业务规模持续增长的发展瓶颈?

翻阅现金流量表,公司近些年投资活动现金流净额也均为负数,投资活动产生的现金流出分别为3,869.13万元、590.08万元、365.17万元,其中主要因为公司持续购建固定资产、无形资产和其他长期资产,作为倚重固定资产投入的铜箔行业,公司是否因为现金流不足而缩减固定资产投资规模呢?

报告期各期末,公司应收账款账面价值分别为9,600.35万元、20,692.80万元及23,367.73万元,占总资产的比例分别为12.26%、20.18%及20.82%。应收账款占比较高,资产流动性变差。经计算,截至2020年末,逾期应收账款在1年以上的共计1426.75万元。公司是否会为了扩大产品销量和抢滩铜箔行业市场份额,将赊销商品作为一种重要的促销和营销手段,从而不断产生和扩大了企业的应收账款规模?

报告期各期末,公司存货账面价值分别为8,594.10万元、14,492.44万元及12,248.46万元,占总资产的比例分别为10.98%、14.14%及10.91%。若公司不能保持对存货的有效管理,较大的存货规模将会对其流动资金产生一定压力,且可能导致存货跌价准备上升,一定程度上会影响公司经营业绩及运营效率。这可能使得企业的资金利用效率有所降低,影响到企业的资产质量,从而加大经营风险。

不少私募机构现身股东席位 部分股东与第一大客户宁德时代“关系匪浅”

据招股书披露,本次发行前,中一科技共有13名股东,其中自然人股东3名,机构股东10名。而在机构股东中,有7名为私募投资基金股东,分别为宁波众神、宁波鸿能、湖北新能源、峰顺投资、长江合志、通瀛投资和高诚澴锋。私募基金股东数量占中一科技全部股东数量比例过半,合计持有中一科技21.75%的股份。通常私募机构具有入股企业并借其上市圈钱的行业特征,对所投资公司的长远发展关注甚少,投资机构入股是否只在乎盈利性,而忽略公司长远规划和持续发展等情况呢?

此外,作为民营公司尤其是家族控股企业缺乏科学管理制度,易出现“人治”色彩浓厚的特征,独裁和集权化倾向严重。汪立和其姐姐汪晓霞都身处公司要职,汪晓霞是一致行动人、担任公司第二届董事会董事长,日后是否会出现姐弟控股权之争将成为投资者的关注重点。

此外,京融财经网还注意到,中一科技对宁德时代方面的销售收入占比从2019年的7.10%提升至2020年35.46%。仔细分析,公司股东与第一大客户宁德时代关系“不一般”,根据招股书,持有中一科技2.38%股权的长江合志系宁德时代间接股东,持有中一科技2.91%股权的黄晓艳配偶投资的部分企业为宁德时代的锂电池结构件供应商,黄晓艳配偶的表舅系宁德时代的关联方,系宁德时代股东及董事、高级管理人员的亲属。公司股东与宁德时代方面存在着千丝万缕的关系,是否存在销售约定、商业贿赂或其他潜在利益安排不得而知。