手上有闲钱,想存银行赚收益?这份2023年各大银行官网最新存款利率为你整理好了!

你可能和小编有一样的疑惑,这还是我记忆中的银行存款利率吗?

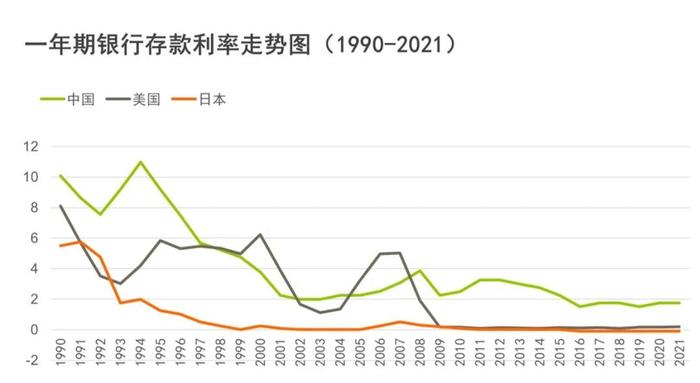

看看过去30年中国、美国、日本的银行存款利率走势图,你会发现,利率下行已经是必然趋势,甚至日本早已进入了负利率时代。

30年前,你习惯10%的利率

20年前,你习惯5%的利率

今天,你习惯2%的利率

未来,0利率甚至负利率时代,你还能习惯吗?

银行,已经从帮你 “存钱” 的地方,成为了帮你 “放钱” 的地方,未来,甚至可能还会向你收取 “保管费” 。

钱存银行的四大风险

1 银行绝对安全?NO!

银行是永远不会破产吗?答案是否定的。2020年8月,包商银行就由于资不抵债,正式提起破产申请。

根据《存款保险条例》,在银行破产后,储户存的钱如果在50万以内,国家可以兜底赔付,但是存款超过50万,那么,超过的部分不享受保障,可能会蒙受损失。

2 银行有长期储蓄产品吗?NO!

银行的储蓄产品最长也就5年,没有更长期的,因为它承担着利率风险。 也就是说,在银行存款,5年后利率下降,也只能按届时下降的利率来计息了。

3 银行能帮我强制储蓄吗?NO!

银行存款特点是存取方便,但是正是这个因素使很多人存不下钱,也就是超前消费。很多人到真正需要钱的时候,才发现自己的账户中没有足够的现金可支配。

4 银行是复利计息吗?NO!

银行一般都是单利计算,没有复利,面对通货膨胀,存在银行的钱很难实现保值和增值,辛苦攒下的钱在悄无声息地流失。

其实保险公司,就是另一种形式的 “银行” ,但是相比银行存款,年金的各方面优势更为突出。

比存款更高的利率:目前市面上大部分年金产品的现金价值按照3.5%复利增长,并且锁定终身,不怕利率下行。

足够安全:现金价值写进合同,能保证未来的领取,受法律保护。

流动性强:现在很多年金产品都具备保单贷款功能,兼顾用户的应急使用需求,保证了流动性。

利率下调,请储备增额终身寿或者年金险,提前锁定利率。

买增额终身寿的八大好处

1 让我们的财富,在时间长河中保值增值!

最近几年,受新冠疫情反复、长期存款利率下行、地缘政治变动、资管新规落地等影响,理财变得越来越难;

而增额终身寿险可以长期稳健增值,现金价值写入合同,收益固定不受外界市场环境变化的影响,受法律保护,安全性很高,非常适宜作为资产长周期保值增值的利器。

2 帮助我们给孩子储备教育金!

增额终身寿险的现金价值增长较快,一般5-7年,现金价值就超过投保人所交总保费。

所以如果有小孩,且计划给孩子储备一笔教育金,可以在孩子刚出生时,为他买一份增额终身寿险,

等孩子长大上学时,用于孩子的教育支出,甚至是等孩子长大后用作出国留学深造金、创业金等都可以。

3 为子女做好婚前财产规划!

如果是自己作为投保人和受益人,子女作为被保险人的情况,在子女婚前交清保费,这部分资产就属于子女的个人财产,万一将来离婚也不会被分割。

4 为自己做好养老储备,安享晚年生活!

国家卫健委老龄司司长王海东表示,预计2035年左右,我国60岁及以上老年人口将突破4亿,在总人口中的占比将超过30%,进入重度老龄化阶段。

面对渐行渐近的养老压力,在年富力强、尚有余力的事业黄金期,提前买一份增额终身寿险,让养老资金稳健增值;

甚至有的产品还提供对接高端养老社区,不愁晚年无聊或者没人照顾的问题,可以提前为品质养老生活做好保障。

5 让增额终身寿可以撬动身故保障杠杆!

杠杆功能是保险一种独特的功能。

增额终身寿险前期的杠杆虽然比不过定额终身寿险,但随着时间推移,有效保额逐年递增,后期杠杆是大于定额终身寿险的。

投保年龄越小,撬动的身故保障杠杆也就越高。

而且因为前期的杠杆比不及定额终身寿险,所以核保也相对宽松。比较适合短期不动用这笔资金,想要撬动长期身故保障杠杆的人群。

6 让你的财富得到传承!

增额终身寿险在指定受益人的情况下,身故赔偿金不会进入法定继承,而是由保险公司直接赔付给受益人,达到指定传承财富的目的。

而且被保险人可以随时更改受益人,掌握财富指定权。

另外,设立保险受益人时,不需要受益人到场,各受益人之间也不会知道其他受益人的受益比例,这是很多工具不具备的优势,可以避免家庭成员争产。

7 企业备用金规划!

如果你正在经营一家企业,应该知道企业的备用金很关键,一般经营遇到危机时,贷款也会变难。因此,企业主可以提前通过增额终身寿险,为企业留下备用金。

增额终身寿险支持保单贷款,放款快、利息低,一般最高可贷现金价值的80%。平时让这部分资金稳健增值,到企业危急关头运用保单贷款,帮助企业渡过难关。

8 税务筹划功能!

首先在我国,根据个人所得税法规定,保险理赔金是免征个人所得税的。

另外,虽然我国还没有开征遗产税和全面征收房地产税,但参考世界上其他国家来看,未来我国也有可能会征收。

目前国外不少富豪会将部分资产投入寿险来降低纳税资产总额,因为遗产税是分段计收税率,资产越高,税率越高。

因此增额终身寿险在未来,也许可以帮助我们降低纳税资产总额,完成税务筹划功能。

买年金的四大好处

1 年金绝对安全?YES!

《保险法》第92条规定,人寿保险公司不会“破产”,如果保险公司经营不善需要退出经营,会启动保险保障基金,同时还有另一家合格的寿险公司“接收”,接收内容不仅包括保险资产,还有保险责任,以确保投保人的权益不受影响。

2 年金产品可以用来长期存钱吗?YES!

年金产品就可以理解为一种长期储蓄,即现在交保费,为未来未雨绸缪,作为自己的养老金储备。老了以后开始定期领取,活多久领多久,一直可以领取到终身。而且年金产品的预定利率可以终身锁定,省心放心。

3 年金能帮我强制储蓄吗?YES!

年金产品可以保证自己将来有足够的养老金,定期交保费,不会因为超前消费而花掉这些钱。如果真的有急用,也可以申请保单贷款。

4 年金是复利计息吗?YES!

年金产品的现金价值是按照复利计算的,而且一直锁定复利到终身。

买增额终身寿和年金,帮你存钱生钱,老了一辈子领钱!

[声明]素材来源于网络,仅供学习交流使用,如涉版权问题,请及时联系我们删除。从本公众号转载文章至其他平台所引发的一切纠纷与本平台无关。

头条号入驻

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有