根据人社部等5部门联合印发的《关于全面实施个人养老金制度的通知》(简称《通知》),个人养老金制度已在我国全面实施。而《通知》中特别提及:参加人在线上购买个人商业养老保险产品时,将取消“双录”。

《通知》中明确,参加人在商业银行通过个人养老金资金账户线上购买商业养老保险产品的,取消“录音录像”。而取消“录音录像”,意味着保险销售的“门槛”被放宽。多位业内人士在受访时表示,(取消双录)肯定会促进投保效率,利好保险类产品销售。

可以看到,为提高个人养老金的缴费吸引力,个人养老金制度在全国推广的过程中已有进一步的优化,不仅包括将国债、首批指数基金纳入个人养老金投资产品目录,还放宽了多个可提前领取情形,增加了取消“双录”来优化投保效率等具体措施。

个人养老金取消“录音录像”的意义

值得注意的是,《通知》明确提出,在依法合规、风险可控前提下,商业银行应当与理财公司、保险公司、基金公司、基金销售机构等机构加强合作,支持其开展个人养老金业务。参加人在商业银行通过个人养老金资金账户线上购买商业养老保险产品的,取消“录音录像”。

多位金融业知名分析师表示,此举将令保险产品购买流程的复杂程度大幅下降,与其他金融产品看齐,将有望让保险产品的销售占比大幅提升,购买商业保险取消“双录”,利好保险产品销售。

一位银行系保险公司负责人认为,在风险可控的前提下推动保险取消“双录”,势必能促进投保效率的提高,同时根据监管回溯规定,线上投保流程中的操作仍会被记录,以维护消费者的合法权益。

业内人士普通认为,取消“录音录像”,必定有助于简化商业养老保险产品的购买流程,提高销售效率,保险公司和相关监管部门应加强对销售过程的监管,确保消费者的合法权益不受侵害。

争议话题:“双录”的功过与是非

什么是“双录”呢?

双录就是在销售过程中,通过录音录像等技术手段,记录和保存保险销售过程的关键环节。

双录能够准确还原销售过程,有效化解矛盾,是维护消费者合法权益的利器。

不过双录也同样带来了诸多的问题。

比如客户个体况都是复杂有差异的,原来可以一次性投保多家产品,然后从各家公司的核保结果中,选择最好的一个。

双录后,需要每款产品至少花20分钟去完成录音录像。就算保险销售人员受得了,客户也受不了啊。

再比如投保人和被保人不在一起,就无法录单。这也让实行双录后,保险的展业成本提升,业务怎么可能不受影响?

其实保险双录原本从2017年底开始实施后,一直计划稳步推行,直至全国实行双录。然而三年口罩,略微延缓了双录的进程。

2023年,口罩全面放开了,但这时候监管又出了两个政策:

代理人分级制度

报行合一

关于这两个政策,保险伴我一生在这里就不做过多解释了。只需要知道,双录的全面推行和后来这两个政策的落地,让原本数百万的保险销售人员,面临着收入锐减,并且展业难度进一步提升的窘境。

经历三年疫情之后,保险业本就已经进入了一个特别艰难的时期,而越来越严的行业监管,也导致保险销售从业人数开始直线下降。。

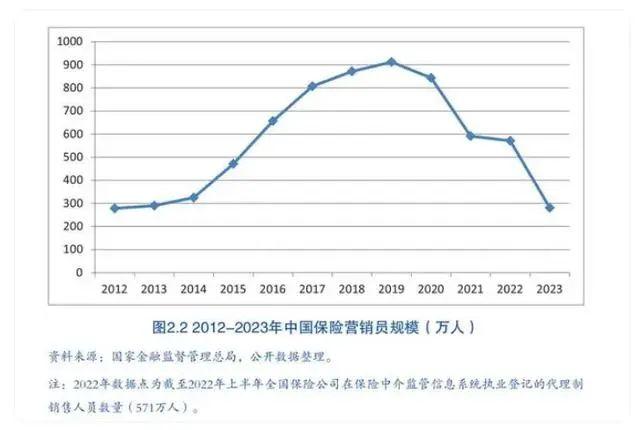

2019年,保险代理人达到912万人,此后开始大规模缩减人力规模。北京大学博士生导师、金融学副教授雎岚表示,“如果只算活跃的人力,可能连100万都不到。”

这意味着保险行业4年减少了800多万保险代理人。

其实,无论是哪种规则,保险伴我一生始终都相信,监管的目的肯定是想让保险行业更加规范化,而不是弄死这个行业。

而在从业人数锐减、行业发展步入困境的情况之下,监管需要考虑的是稳定大局,别让行业继续“雪上加霜”了。

相信接下来保险行业一定会出台很多的方法来提升效率。

而双录增加展业难度,降低展业效率。在这个节骨眼上,保险伴我一生觉得在确保销售合规、减少风险的前提下,应当考虑需要为大局做让步。

特别期望:

希望这次个人养老金取消“双录”,能带给行业带来全新的动力与经验。

头条号入驻

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有