上周,远洋集团在半夜披露了2021年年度业绩报告。

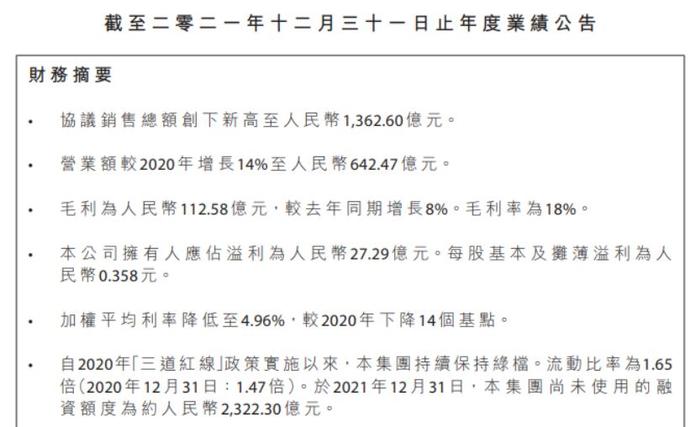

财报显示,过去一年,远洋集团实现营业收入约642.47亿元,同比增长14%;实现毛利约112.58亿元,同比增长8%;毛利率为18%,同比减少一个百分点。

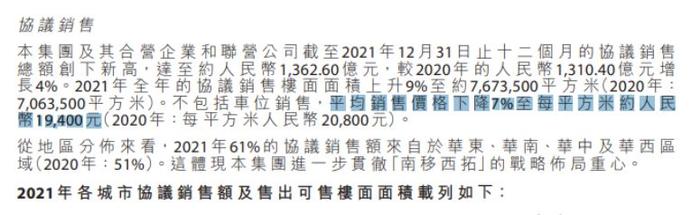

此外,年报还显示,2021年远洋集团及其合营企业和联营公司共实现协议销售总额1362.6亿元,同比增长4%,创下历史新高;全年协议销售楼面面积约767.35万平方米,同比增长9%。

翻阅年报可知,集团整体收入上涨主要来源于核心业务物业开发的贡献。2021年,远洋集团的物业开发业务营业额同比上升了11%至551.3亿元,约占集团总营业额的86%。

而协议销售额上涨,也是由于远洋集团在"南移西拓"战略下,华东、华南、华中及华西区域的协议销售额同比上升了10个百分点,占比达到61%。

经历过疫情和行业下行,如今还在实现增长的房企实属不易。可就是这样一份尚可的成绩单,远洋集团却显得异常低调。

而相较于低调的母公司,前两天,远洋集团旗下的物业公司远洋服务同样发布了业绩公告,并高调召开了线上业绩发布会。

净利润增速连年放缓

犹记得在远洋集团2018年业绩发布会上,集团董事局主席兼行政总裁李明曾发表豪言壮志:"未来三年到四年将保持每年50%的增长速度,实现2000亿元以上的销售规模。"

但事与愿违,2020年,远洋集团的销售额仅同比增长了1%。而在2021年,虽然年报显示远洋集团协议销售额创下新高,但实际增速也仅达到4%,且并没有完成年度销售目标。

公开资料显示,2021年远洋集团年度销售目标为1500亿元。以此来计算,集团去年全年完成年度销售目标的90.84%。

另一方面,财报显示,虽然2021年远洋集团的协议销售楼面面积同比增长9%至767.35万平方米,但平均销售价格却较2020年下降了7%,至19400元/平方米。而这种销售面积上涨均价下降的情况在2020年也存在。

事实上,远洋集团这种做法为行业内普遍的"以价换量",通过降低产品销售价格来换取销量增长,以达到实现销售目标的目的。

IPG中国区首席经济学家柏文喜表示:"在市场下行或者公司流动性压力较大时,以价换量是改善现金流的重要和通常手段。"不过从实际情况来看,该策略短期内可行,长期来看或许难以为继。

分析远洋集团的年报数据可以发现,2021年该公司虽然整体实现了盈利,但股东利润却同步减少了,公司拥有人应占溢利约27.29亿元,同比下降约5%,每股基本溢利约0.358元。

此外报告显示,于2021年,远洋集团董事局以现金派发期末股息每股0.026元,同比减少了0.049元;连同中期股息每股0.046元,同比减少了0.01元;全年宣派的股息总额为每股0.072元,同比减少了0.059元。

一般这种情况,少数股东权益占比增多,会造成了归母利润和股东应占利润比例的下降。年报显示,2021年远洋集团的少数股东应占权益约为23.62亿元,同比上升了约23.1%。

值得注意的是,在报告中,远洋集团将股东利润的下降归因为集团收入、毛利率及加权平均利率等综合变动所致。但回首远洋集团过往的财报可以发现,实际上,其股东收益下降已非首次。

从2017到2019年,远洋集团的归母净利润一路下跌,分别实现51.15亿元、35.76亿元及26.56亿元。2020年,集团归母净利润略有上升,达到28.66亿元,但在2021年,又下降至27.29亿元。

而与归母净利润呈现相同下滑趋势的,还有集团的净利润率。历年财报显示,2017年至2020年,远洋集团的净利润率从13%跌到8.62%,再从8.25%降到8%。到了2021年,值得注意的是,远洋集团并没有在财报中公布净利润率的数据。

再对比上述两组逐年下降的指标,可以看出,过去几年间,远洋集团的少数股东权益几乎是一路飙升,从2017年到2019年,该数据增速分别达到17%、23%、24%,2019年集团净利润跌入谷底时,少数股东甚至分走了超过40%的利润。

带领远洋走过变革之路

李明话语权大大增强

作为老牌京系房企,脱胎于中远集团房管科的远洋集团凭借着国企背景,出生即自带高光,成长过程中一路高调扩张,大手笔拍地,风头一时无两。

但辉煌终究只是一时,在经历地王压顶、多元业务失败、险资围城一系列"内忧外患"事件后,远洋集团的股价从2018年1月底的最高点6.06港元一路下跌,到现在已跌超70%。

在疫情+行业下行的前提下,地产股的下跌的确有着大环境下的无可奈何。但是回首远洋从诞生到现在的发展动态,或许和掌舵人李明对于市场的研判密切相关。

图为李明

将时间拨回1997年,这一年,34岁的李明奉命担任远洋集团的前身中远房地产开发有限公司的总经理。

上任后李明挥刀改革。"和其他市场化程度高的房地产企业相比,中远房地产明显有些力不从心。公司的治理结构问题必须得到解决。"李明在彼时说。

2002年,中远地产重组,中远集团和中国中化集团各占50%,公司从计划体制变身有限责任公司。

2003年中远地产进行第二次改制,引入多家境外股东,重组成为7家股东的中外合资企业。

2006年,中远、中化先后将股权转移到其香港公司手中,中远房地产还通过私募引入摩根斯丹利等国际知名投资机构,再度变身外商独资企业,并正式更名"远洋地产"。

2007年9月28日,远洋地产顺利登陆港交所上市,这家国企也变成了股权多元化公司。这一年,远洋地产的市值是407亿元,在上市房企中排名第12位。

谈及这段改制历程,李明曾颇为自豪,因为"这些年我们不仅是在做房地产业务,更是在改造一个传统意义上的国有企业"。

柏文喜也表示,像李明这种将国企改制为市场化公司的行为,从公司运作机制以及李明个人话语权方面而言,都有质的不同。于公司,有利于市场化运作;于李明,则更有利于施展其战略意图。

从某种意义上来说,远洋发展壮大,也与李明的努力不可分割。

远洋和“险资”股东的不解之缘

值得注意的是,就在远洋资本化成功的前一个月,远洋地产大股东之一中化集团旗下的方兴地产,也就是现在的中国金茂,也刚登上港交所。这也为后面中化出于避免同业竞争原因而选择全面退出远洋埋下伏笔。

在上市之前,中远和中化两大股东各持有远洋地产30.8%的权益。

完成上市后,中远则持股20.44%,中化持股14.22%。彼时一段时间,由于港交所上市有规定大股东要保证上市公司独立性以及防范一致行动人行为等,所以无论是中化还是中远派出的人,都只可出任非执行董事,不得干预远洋的日常运营管理。

完成赴港上市计划不久,远洋地产的股东之一中化集团便因为避免同业竞争选择了退出远洋。同时在2010年,远洋深陷“望京地王”舆论漩涡,受制于国资委当时出台的78家非地产主业央企退出房地产市场的政策,远洋当年的另一大大股东中远集团也在此时出局。

而后,中国人寿及香港南丰集团先后通过接替中化及中远的股份,成为了远洋的两大股东。

中国房地产报在2014年采访李明时,曾提及到当年这场大股东更替事件,对于远洋在这个时候面临的困局,李明曾表示:"那时,稳定股权结构、发展投资物业、全国区域布局,成为公司必须要翻过的三座大山,而资金、资本也就成了制约企业前进发展的瓶颈。"

据了解,在当年这一轮股东洗牌前,远洋实行的是事业部管理制,公司一共有北京、天津、东北和商业地产四大事业部。而新一轮董事局上位后,远洋就撤销了北京和东北两大事业部,将项目的主要开发管理权统一收归到集团,并设立开发管理部。

几次大规模人事变动后,当远洋还在与新任大股东中国人寿和南丰集团处于磨合期时,其又经历了南丰退出、险资接盘一事。

时光追溯到2015年12月,万科遭遇前海人寿和钜盛华"强势拍门",就在同期,安邦奇袭远洋,又一次大股东更替危机降临。

最终,中国人寿以29.998%的股份守住了远洋第一大股东的位置,安邦则以0.024%的微弱差距居于次席,大家都止步于30%的要约红线。

在安邦成为远洋二股东的两年内,该公司董事局一直是15个人小组,彼时的局面是:两大险资股东各派驻一名执行董事和两名非执行董事,其余皆为远洋管理层。

而在2018年8月,远洋发布了一则人事任免通知,4名董事辞任,远洋董事局人员组成由原来的15人精简为12人。此时的局面为:原安邦系派驻人员由接管组成员相继接任,远洋管理层掌握执行董事层面全部票数。

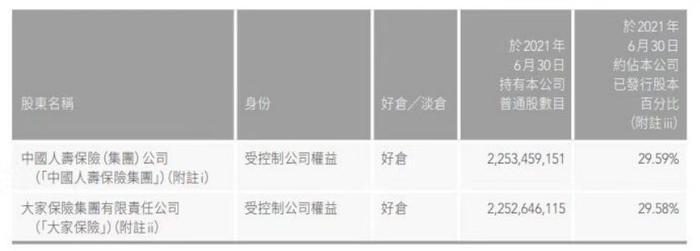

由于远洋2021年的年报没有披露相关股东持股比例,于是从集团半年报信息可知,截至2021年6月底,中国人寿和安邦(大家保险)仍以0.01%的差距稳坐着第一、第二股东之位。

截图自远洋集团2021年半年报

就在安邦"敲门"远洋的前几个月,李明曾在公司2014年业绩会上明确了远洋未来五年的发展战略:构建包括住宅开发、不动产开发投资、房地产金融、客户服务在内的四元业务格局。

也就是说,远洋未来的营收分布将会是40%住宅开发、30%不动产投资、20%房地产金融、10%客户服务。

抛开公司主业住宅开发和客户服务,可以发现,剩余的不动产投资和房地产金融,皆是远洋旗下投融资平台--远洋资本的业务范围。

远洋资本扛起住宅发展“大旗”

公开资料显示,远洋资本于2013年2月正式成立,前身可追溯到2011年远洋地产与KKR建立的共同双GP基金平台。

成立之初,该公司主要依托母公司在地产行业的品牌背书,开展两头在外(原材料和销售市场在外)的业务。逐渐,远洋资本的业务领域就拓展到了不动产投资、股权投资、结构化投资、债权投资、海外投资和资产管理等。

关于其中的结构化投资,柏文喜告诉一市君,主要是指投资比例与收益占比、风险分担比例不完全相同的投资,比如优先股、夹层投资与普通股。

而夹层投资,就是一种性质介于股债之间的相对灵活的投资工具,它可以按照约定的触发或者转换条件在股债之间相互转换,进而在投资收益最大化与风险偏好诉求之间赋予投资人最恰当的平衡,使得投资更具主动性和灵活性,典型的就有优先股、债转股和股转债。

据了解,最开始那几年,远洋资本就是通过这种夹层投资方式为母公司获取利润。

另外所谓不动产投资,也即"低买高卖",远洋资本最出名的案例就是2017年通过境外股权交易收购中银资产包,后几年,该公司又通过相同的方式处置了其中的3处资产,而后每份资产都实现了30~50%的退出收益。远洋资本也于进退之间尝到了不少甜头。

而自那以后,不动产投资就在远洋资本的业务占比中越来越高。对远洋资本来说,这是公司盈利的"大杀器";对母公司远洋集团来说,这更是一个布局多元化业务的利器。

不过值得注意的是,随着养老及长租公寓等多元化业务相继出现亏损,远洋的地产业务再次受到重视。

2018年,李明在远洋业绩会上表示:"远洋3年内要挺进2000亿队伍。"

2020年,李明还在远洋中期业绩报告表示,未来要"聚焦主业,赋能业务。"

但令人感到诧异的是,对于住宅市场的发力,李明并没有通过远洋集团来实现,而是远洋资本开始"扛大旗"。

2021年的年报显示,远洋集团来自物业投资的营业额显著减少,同比下降17%至4.1亿元。报告表示,这主要是由于集团对投资物业推进轻资产化模式。

公开资料显示,2021年7月,远洋集团、远洋资本以40亿元收购红星美凯龙旗下地产公司70%股权。据悉,红星地产目前的项目70%分布在上海、苏州、长沙等一二线城市,且大部分是住宅。

而除了地产收购,远洋资本还投入了相当一部分信托基金。

2021年10月12日,远洋资本收购新加坡商业地产信托大信商用信托管理有限公司70%股权,正式成为后者控股股东。据了解,大信商用信托主要管理了7个位于大湾区的购物中心。

2021年10月13日,远洋集团宣布联合数家国际投资人,共同出资参与设立总规模为14亿美元的核心写字楼基金,专注投资于一线城市核心商圈成熟甲级写字楼项目。同日,远洋集团还将旗下北京CBDZ6地块及远洋光华国际项目,以64.15亿元的对价注入该基金。

2021年10月18日,远洋资本又联合某亚洲主权基金,发起设立4亿美元物流地产私募基金,专注于投资一二线及重要物流节点城市的开发型及成熟型物流地产项目。

2月15日,远洋资本再次联合多家全球知名机构投资者,发起设立了6亿美元地产特殊机会基金,专注于投资中国境内包括长三角、大湾区在内的核心城市的住宅开发项目。

频繁的大规模交易以及资产证券化的动作,令远洋资本走到了聚光灯下。

从远洋资本的业务情况来看,该公司的投资多以房地产美元基金为主。而从实际情况来看,这种基金在远洋集团的房地产金融业务发展中充当的正是二传手的作用。

以上述写字楼基金为例,公开报道显示,远洋集团在将旗下的项目注入远洋资本设立的基金后,派出的项目开发管理人和项目资产管理人正是远洋不动产和远洋服务。而这种将自家的资产出售给自家设立的基金,还让自家人来管理,并获取管理收益的操作方式,无亚于左手倒右手。

柏文喜表示:"这种操作方式的好处就在于,不仅确定交易价格时更加便利,同时还减少了外部交易带来的不确定性,对两家公司的业绩优化来说都是双赢。"

证券日报此前也在一篇报道中指出,通过旗下资源的密切配合,远洋此举不仅对旗下重资产项目进行了"套现",优化财务报表。还通过将项目注入自身参与成立和管理的基金,后期既可以收取基金管理费,也能享受资产升值带来的红利。

放眼整个房地产市场,住宅环境明显下行,利润逐渐摊薄,而商办物业疫情下红利难分,出路也较为狭小。在这种现状下,借助金融渠道实现提前套现和重资产退出或许成为优质选项。

远洋集团执行董事、执行总裁、远洋资本总经理王洪辉之前也表示过:“集团将以该基金成立为契机,提升各方协同能力,充分发挥在不动产开发及运营、物业服务及房地产金融领域的竞争优势,并积极利用全球长期投资者的合作机会,实现资金、资产的保值增值,为股东及合作方创造更大的投资回报。”

不过虽然尝试了这么多动作,但对于远洋集团的大股东来说,回报率并不算高。

以中国人寿为例,其入主远洋集团始于2009年,前后耗资逾百亿元。

其中有具体交易细节的时候不多,第一次是2009年12月24日,中国人寿耗资58亿港元买入9.34亿新股,占比16.57%,持股成本为6.23港元/股。第二次是中国人寿通过接盘中化持有的24.08%远洋股份,不过这次没有披露持股成本。第三次是2013年11月,中国人寿以每股4.74港元增持远洋6.36亿股,最终持有远洋29.04%。

截至2021年3月24日收盘,远洋集团(033777.HK)当日跌去2.4%,报1.63港元,总市值约124.14亿港元。如果将中国人寿第一次和第三次的持股成本加起来算,两次耗资,就已远高于目前股价的价值。

结合前文中的业绩数据,柏文喜指出:"少数股东权益占比与大股东利润占比明显失衡,则很有可能存在明股实债的情况。"

一市财经原创出品,未经授权请勿转载欢迎在留言区评论、探讨