导语:2021年,美团经营亏损达到了创纪录的231亿,全年调整后净亏损156亿元人民币。

文|一市财经

3月25日港股收盘后,美团发布Q4及2021年全年业绩报告。然而就在财报发布前夕,美团股价已经连续下跌三日。

而近半年来,美团港股股价一直跌跌不休。从460元的高点跌倒目前100元上下徘徊,“万亿市值”风光不再。中信证券点评美团业绩也指出,美团股价已回落至价值区间低位。

为何除了美联储加息预期下,资金回流本土的压力,需要警惕的是,美团业务本身也在“减速”。2021年,美团进行了战略调整,直面亏损,也收获亮眼的业绩增长。但也要注意到,美团还面临着多重风险。

让我们将从财报出发,深度剖析美团三大业务。

制图/一市财经

先来看下美团Q4及全年财报的整体情况:

·美团Q4营收495.23亿元,同比增长30.6%;

·Q4亏损53.39亿元,2020年同期亏损22.44亿元,同比扩大137.9%;

·经调整净亏损39.36亿元,同比扩大174%。

·2021年全年营收1791.28亿元,2020年全年1147.95亿元,同比增长56%,同比增速较高的部分原因,是2020年前两个季度受新冠疫情影响,基数较低;

·全年净亏损235.36亿元,去年同期盈利47.08亿元,主要是新业务亏损扩大所致;

·而2021全年经调整净亏损155.72亿元,2020年经调整净盈利31.21亿元。其中,三季度的盈利能力最差。(经调整后的利润或者亏损剔除了一些不影响主营的收入和支出,更能客观的反映出公司的实际经营情况。)

制图/一市财经

整体来看,美团的Q4营收增长算是中规中矩,全年营收增速超50%,但部分原因是2020年前两个季度基数较低所致。

盈利能力肉眼可见的下降,Q4亏损同比扩大,全年更是由盈转亏,而且Q4也是美团连续亏损的第五个季度。

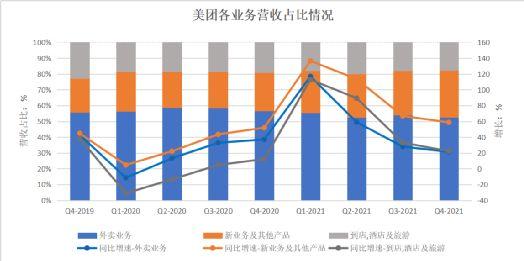

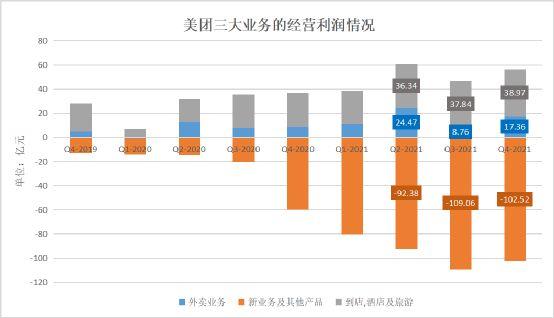

从业务端看,美团三大业务都在“减速”,且Q4三大业务的增速创2021年新低。

其中,营收贡献主力军——外卖业务的增速下滑至21%左右,利润贡献主力军——到店,酒店及旅游业务的增速下滑至22%左右,被寄予厚望的新业务及其他产品表现相对亮眼,增速超50%。

01 美团外卖业务增速创新低

先来看外卖业务。

美团依靠团购起家,旗下的美团外卖2013年年底正式上线,经过8年多的发展,外卖业务目前已经支撑起美团营收的半壁江山,营收占比维持在50%-60%之间。

财报显示,外卖业务Q4营收261亿元,同比增长约21%。虽然营收增速垫底,甚至营收规模不及Q3,但在盈利上却较为亮眼。

Q4季度美团外卖经营利润为17.36亿元,较Q3的8.76亿元和2020年Q4的8.82亿元,基本实现翻倍。且经营利润率也实现提升,Q4为6.6%(Q3仅为3.3%),在近6个财报季中,仅次于Q2的10.58%。美团方面称,主要是交易用户激励减少及餐饮外卖骑手季节性激励减少。

减少激励可能也是一把双刃剑。

从经营数据看,Q4美团外卖交易金额以及日均订单量同比增速放缓,且环比已经开始下滑。另外,Q4每单均价在48元左右,较Q3的49元也有小幅的下滑,值得警惕。

美团外卖经营数据不甚理想背后,折射出消费特别是餐饮行业的疲软。还有随着国内本土疫情反弹,在各地较为严格的疫情防控要求下受到一定冲击,制约了短期消费动能。

02 到店、酒店及旅游增速仅为疫情前的一半

财报显示,美团到店、酒店及旅游Q4营收87.22亿元,同比增长22%,增速尚未回到疫情前约40%的水平。不过,营收占比18%的到店、酒店及旅游业务却是美团赚钱最多且经营利润率最高的业务。

Q4经营利润39 亿元,同比增长38%;全年经营利润141亿元,同比增72%。并且,经营利润率连续走高,Q4以44.68%创近两年以来新高。但通过环比的发展趋势看,到店、酒店及旅游经营利润自Q3开始已经开始放缓。

总体而言,我们倾向于认为到店、酒店及旅游业务有一定程度的韧性。短期看,我们认为疫情依然是制约该业务发展的主要因素。

德邦证券研究认为,美团在到店领域已经建立了稳固的壁垒,行业增长趋势并未反转。在酒店领域,美团在财报中称,正加强对全国低线城市的渗透,扩大服务范围,帮助加快服务欠发达市场的数字化转型,聚焦境内旅游,巩固低星酒店领域的竞争优势。

03 十荟团退场,社区团购正在迎来新一轮洗牌

去年,美团的发展战略升级为“零售+科技”,目的在于一边下沉拉新一边构建履约体系,保证用户留存,提升客单量,同时协同出行、B2B业务打造新的成长曲线。业务层面主要聚焦美团买菜、美团优选、美团闪购三大业务。

新业务及其他产品增速迅猛,虽然Q4增速较前三季度呈下滑趋势,但仍保持了近60%的增长,另外,随着新业务的高速增长,新业务及其他产品营收规模接近150亿元,占比首次达到30%。

不过,被寄予厚望的“新业务及其他产品”,也是导致本季度甚至本年度亏损的“罪魁祸首”。

财报显示,Q4新业务及其他产品经营亏损102亿元,较2020年同期亏损大幅扩大,但环比收窄。其中,美团优选业务经营亏损 66 亿元,主要因订单量规模扩大导致。

从行业角度看,2021年社区团购增速放缓,社区团购在经历了初期资本竞争阶段后,正在经历中期的供应链和冷链等基础设施建设的比拼,这也是导致美团该业务大幅亏损的主要原因。

随着新一轮洗牌,市场将再次出清。据报道,目前十荟团最后坚守的湖南阵地已经失守,从2020年12月脱颖而出到在社区团购中落幕也不过14个月左右。

需要看到的是,基础设施的建设最终会趋于同质化,并不会成为竞争的核心壁垒,行业的竞争格局将取决于玩家的管理运营能力。

从参与的玩家来看,美团买菜的主要对手是多多买菜,大家各有优势。美团有千团大战早就的地推铁军且领先于行业的线下运营能力;拼多多拥有下沉市场的用户认知和粘性打造的天然优势,且农业电商经验更丰富;阿里的盒马集市在组织架构调整后并入MMC事业群,B端资源显著提升,且冷链基础设施相对完善,履约时效相对占优。

不过,随着监管政策收紧,互联网大厂早已感受到阵阵寒意,华创证券预计,经历今年夏季的检验后,预计今年和明年市场格局将会明晰。考虑到社区团购的区域特征,社区团购很可能不存在全国统一的模型,行业大概率最终会形成区域寡头的竞争格局。

一市财经原创出品,未经授权请勿转载。