2022年,我国的ESG市场建设受到多项政策支持。在ESG信息披露方面,国资委于2022年5月发布了《提高央企控股上市公司质量工作方案》,要求中央企业集团公司进一步完善环境、社会责任和公司治理(ESG)工作机制,提升ESG绩效,在资本市场中发挥带头示范作用,推动更多央企控股上市公司披露ESG专项报告,力争到2023年相关专项报告披露“全覆盖”。在ESG投资方面,全国社保基金于2022年11月宣布,其ESG投资组合面向国内公募基金公司招标。未来,ESG信息披露的完善、社保基金ESG投资组合的落地将有望引领国内ESG投资市场进入全新加速期,这也意味着更具认可度和适用性的ESG信息披露、ESG评价等标准的建设变得更加重要,ESG评价更高的公司有望获得更多资金认可。

本文结合盟浪FIN-ESG评价标准及数据库,以沪深300、中证500、中证1000、沪深300成长和沪深300价值指数成分股分别代表大盘股、中盘股、小盘股、成长股和价值股,分析A股市场中这五类股票的ESG表现及非财务报告信息披露情况,以期在ESG表现及ESG信息披露层面,提供更多有益信息供投资者参考。

一.ESG总评分及E\S\G细分维度表现

ESG总评分

据盟浪2022年Q3的ESG总评分结果来看,A股整体ESG总评分平均值为42.95,相当于盟浪ESG评级9个基础等级(AAA, AA, A, BBB, BB, B, CCC, CC, C)中的BB级, 处于中间偏后的位置。环境(E)和社会(S)方面,上市公司的整体评分不高,出现两极分化的现象,头尾部差距较大,这也是导致A股整体ESG评分偏低的原因之一;公司治理(G)方面则基本保持稳定的良好水平。

A股大盘、中盘、小盘、成长及价值股ESG整体表现存在差异,价值型股票ESG整体表现最好,成长股ESG整体表现相对价值股而言则稍显逊色。

其次,以沪深300指数成分股为代表的大盘公司ESG整体表现相对较好,中盘股次之,小盘公司ESG表现相对最弱。

E\S\G细分维度表现

从环境(E)、社会(S)、公司治理(G)三大细分维度的评分结果来看,A股整体在环境(E)、社会(S)维度表现较差,评分平均值分别为23.05、19.75,表明A股上市公司在环境(E)和社会(S)维度仍有极大的提升空间,尤其是在碳排放碳减排、资源消耗与利用、公平雇佣、客户价值等关键议题方面。A股在公司治理(G)维度评分平均值为68.95,表现相对较好,但仍需改善,如非财务报告信息披露方面A股整体表现欠佳。

其中,环境(E)维度,大盘、中盘、小盘股中,大盘股表现最好,中盘股次之,小盘股表现最差。在环境保护方面,大盘公司因规模较大,有较高的环境责任感和投入能力,可能更加注重环保行动,如资源节约和减排措施。中小盘公司在环保投入上可能较少一些,但仍有许多公司积极为环保事业作出贡献。

环境(E)维度,价值股比成长股表现更优。价值股往往具有较稳定和规范的生产过程,减少环境污染和资源浪费等不良影响。

社会(S)维度,大盘、中盘、小盘股中,依然是大盘股表现最好,中盘股次之,小盘股表现最差。大盘公司在社会责任方面通常拥有更广泛的影响力并且往往承担更多的社会责任和义务,如公益慈善、员工福利等。中小盘公司由于规模较小,缺乏足够的财务和人力资源投入,社会责任方面表现可能相对较弱,但也有不少企业积极践行社会责任。

价值股比成长股在社会(S)维度表现更好,进一步分析社会(S)维度下的关键性议题发现,价值股(通常是大型企业)在隐私保护、商业伦理、安全生产、人力资本、公共服务等议题表现更好,如人力资本方面,价值型企业更倾向于为员工提供更好的培训机会和职业发展计划,有利于企业及员工的可持续发展。

从公司治理(G)维度来看,无论是大盘、中盘、小盘股票,整体表现相对稳定,差距不明显。具体来说,这可能是因为A股市场对于公司治理的重视程度逐渐提升,各类公司在治理结构上的改善程度相对均衡,导致整体水平没有显著差异。同时,在政策层面,监管部门对于上市公司信息披露和治理结构的要求日益严格,也促使了各类公司在治理上的不断优化。

相对于成长股,价值股在公司治理(G)层面同样表现更好,更符合持续性投资的目标。

综合来看,相较于环境(E)和社会(S)维度,无论是大盘、中盘、小盘公司,或是成长型及价值型公司,在公司治理(G)方面的表现已经达到稳定良好的水平,但是,投资者在具体投资时还需深入了解企业在ESG细分议题下的综合表现,从而更好地评估公司的风险和机会。

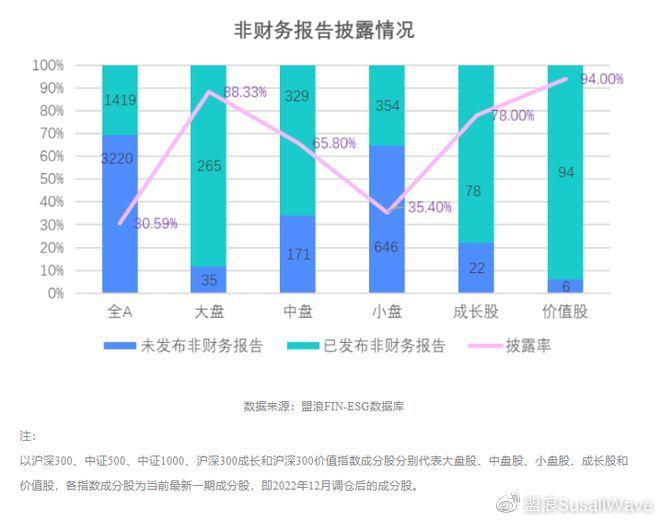

二.非财务报告信息披露情况

参考沪深300、中证500、中证1000、沪深300成长以及沪深300价值指数成分股的ESG信息披露,我们对A股大、中、小盘以及成长股、价值股的非财务报告信息披露情况进行了对比分析。

主要体现出以下3点特征:

1)A股市场大盘股非财务报告披露率普遍较高,中小盘企业尤其是小盘企业的非财务报告披露率较低,大、中、小盘之间存在较大差距。主要原因可能是目前国内缺乏统一的ESG信息披露标准,此外披露数据的可衡量性、数据收集的难易程度等也有可能导致企业ESG信息未披露, 而且ESG理念是否得到公司日常经营实践的支持,也是影响ESG信息披露的重要因素。

2)价值股比成长股在非财务报告披露方面表现更积极。这可能和价值股多数是大盘股、以及价值股更看重自身的ESG表现及其对市场的影响有关。

3)在披露的议题方面,正面议题披露较多,负面议题的披露极为缺乏。据2021年非财务报告披露的数据统计分析,A股企业更多的将其与国家发展战略相结合,在E、S、G维度的制度体系、应对措施、目标规划等议题披露更详尽,但关键的负面议题披露率非常低。例如环境(E)维度,固态污染物排放、废水废气排放、温室气体排放、资源消耗等关键议题披露率低于7%;社会(S)维度,公平雇佣、弱势群体保护、生产安全情况等议题披露率约在3%-5%;公司治理(G)维度,审计的独立性等议题披露不足10%。

总体而言,A股上市公司非财务报告披露率不高以及关键性议题尤其是负面议题披露缺乏使ESG投资面临更多的挑战,未来国内ESG信息披露标准的建立及相关监管制度的建立有望改善这一情形。

头条号入驻

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有