2021年苏州楼市,已经收尾了。因多方因素干涉,苏州二手房的成交量从5月开始一路下跌,直到11月从稍有回暖,一起来看看苏州2021年的二手房成交数据。

1、数据对比

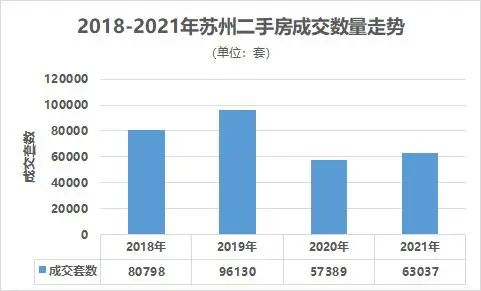

根据住建局数据显示,2021年苏州二手房全年成交63037套,相比于2020年成交57389套,成交量上涨9.8%。但与2018、2019年的风口时期相比,成交量下降的幅度较为明显。

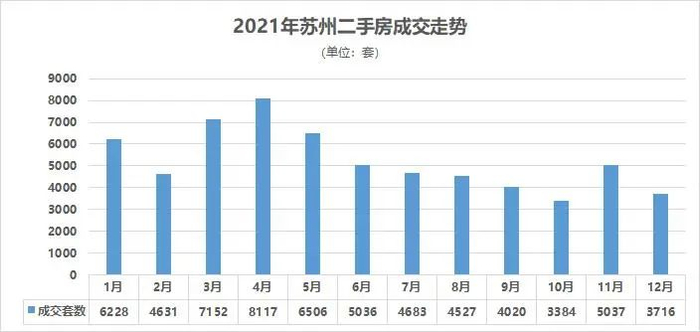

把时间轴拉到每个月,就可以发现,2-4月二手房成交量一路攀升,4月达到了8117套的高峰。此后各月小幅回落,金九银十不复存在,直至年底才出现翘尾行情。

熟悉二手房交易流程的都知道,二手房从看房到最后的网签一般都要在1个月以上,这个时间差也被称为“成交周期”。

但是成交数据是跟着网签走的。可以这样说,网签量大概在1个月前就已经确定购买意向了。

我们也跟身边的中介朋友了解到了一些情况,6月以来,明显感觉部分地区二手房成交周期在拉长,不像3/4月那么火。

这都是正常现象,因为每年的3/4月都是二手房成交的高峰时段,每年的3-4月的成交峰值都可以用来判断每年行情的冷热。

5月下旬起,房贷利率一路上涨,购房者观望情绪浓厚,市场快速遇冷。

2、价格区间

在2021年的成交中,100-200万的房源独占半壁江山,刚需占据主导地位;200-300万紧随其后,300万以下的房源持续引领主流。

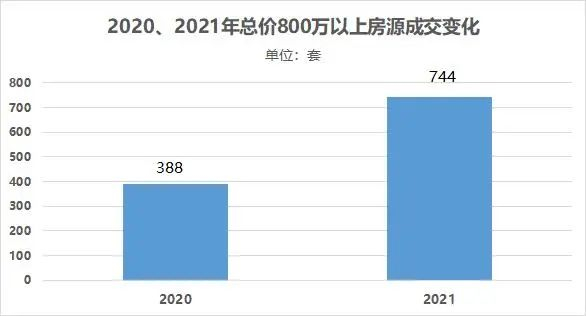

值得注意的是,800万以上房源的成交量远大于2020年,涨幅为91.8%,购房者对高品质改善房的需求有所增长这一现象不容忽视。

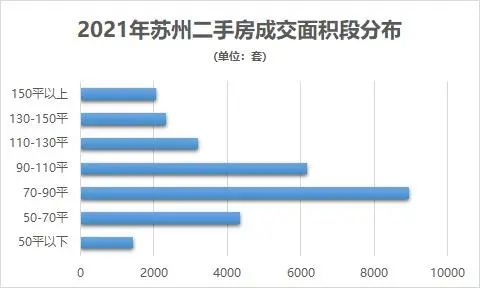

相应面积段上,70-90平面积房源的成交为市场成交主力。

注:2006年6月1日 “90/70”政策颁布,新审批、新开工商品住房建设,套型建面90㎡以下住房面积所占比重,必须占开发建设总面积的70%以上。”旨在遏制高房价,加大中小套型比例,保障住宅产品更合理。

16年过去了,虽然各大房企已经致力于往大户型发展,但市场的成交情况充分证明,70-90平的房源仍旧符合当下购房者需求,既满足安家苏州的基础生活需求,也不至于被房贷压到喘不过气。

70-90平既可以小年轻的刚需自住首套房,也可以容纳三口之家;如果未来有改善需求,作为过渡型产品的刚需房可租可售,进退自如。

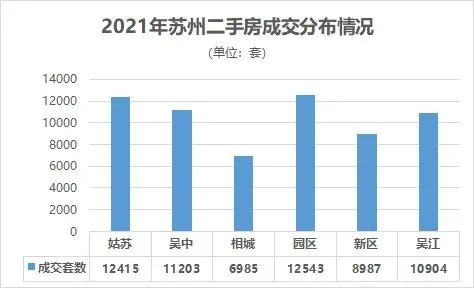

在各区域成交上,园区以12543套成交量稳居第一,毕竟产品类型丰富、改善类房源多,教育水平高。

配套齐全、交通方便的姑苏区以12415套的成交量紧随其后,平江新城、胥江、金门、金阊新城是热门成交板块。

吴中、吴江成交量相差不大,这两个区域内新房楼盘数量也比较多。

高新区主要成交板块在狮山、浒关、枫桥和科技城,相城则是元和、活力岛和高铁新城。

3、成交排名

从全年排名前10的小区来看,排在榜首的还是园区大规模安置房小区莲花新村,年度网签557套,较去年增加了近百套。凭借在园区范围内低单价低总价的优势,以及较为不错的地理位置,还是相当吸引经济能力有限的刚需群体上车。

排名第二的苏安新村,该小区同样也是区位和低总价的优势,分流了园区刚需购房群体,100-150万的预算就可以在园区安家,对购房者吸引力较大。

排名第三的万科魅力花园,户型取胜,配套相对完善,万科物业加持,都是推动成交的重要因素。

素材来源:贝壳网