11月以来,地产、银行、非银、建筑、建材等大盘价值风格领跑市场,取得了明显的超额收益,而新能源、光伏、军工、半导体等科技成长风格明显跑输大市。

从市场表现来看,近期上涨的板块都具备政策推动、预期增强的特征。例如推动地产链的金融“16条”、房企债权融资,涉房企业股权融资优化政策,推动复苏链的优化防控“二十条”,以及各地纷纷出台的优化防疫政策。

增量资金在哪里行情就在哪里,近一个月的日均成交变化最为明显的就是与政策催化强相关的行业。其中传媒增长105%,社会服务、房地产增长超80%,建筑和非银成交增长超50%。而科技成长相关的电力设备、军工、均为负增长,电子小幅增长16%,是导致成长走弱的原因之一。

从基金三季报数据来看,主要加仓了小盘成长。大盘成长遭大幅减仓,大盘价值仓位低位稳定。 22Q3基金在大、小盘价值股的配置上均处在近10年低位,随着边际改善,仓位有回升可能。近期上涨的板块也基本上是大、小盘价值股。

开弓没有回头箭,政策暖风短期转向的概率很小,发力下的情绪面也有所修复,所以当前风格的持续性,取决于改善信号,市场大概率维持在交易预期的环境下。整体风格可能不会马上切换到成长上面。

当前基本面尚待数据确认,PMI仍在荣枯线附近,11月15日国家统计局公布数据,1月至10月,全国商品房销售面积为11.12亿平方米,同比下降22.3%;其中住宅销售面积下降25.5%。全国商品房销售额为10.88万亿元,同比下降26.1%;其中住宅销售额下降28.2%。房地产市场需求端仍然疲软。

成长风格何时到来?

十四五期间科技创新发展是国家重点任务,战略地位持续提升,加上国内厂商在研发上持续高投入,内生成长力正不断积蓄。

从预期来看,随着新兴产业崛起周期到来,自主可控、能源革命、智能经济为代表的新兴产业正在快速突围,很多子领域处在0-1阶段,同时酝酿着1-N的质变,它们与总量经济关系不大,看重的是技术的突破。

风险偏好层面,随着稳增长持续发力,经济进入温和修复的通道,市场风格从防御性质转进攻,随着增量资金的增多,符合时代发展,有业绩支撑的科技成长同样会迎来资金关注。

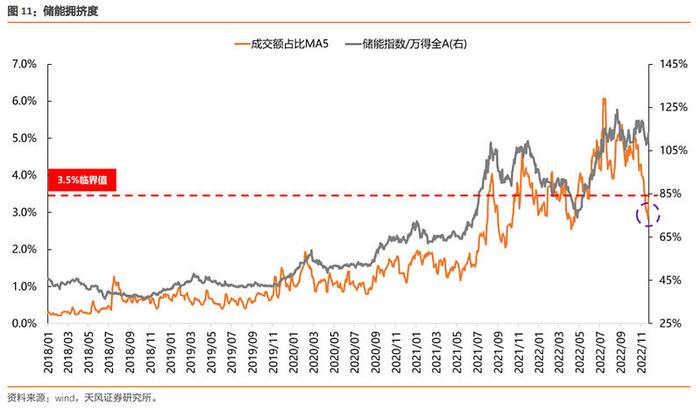

7月以来由于拥挤度过高开始调整的赛道方向,新能源车、光伏、储能的拥挤度已显著减小,目前消化到了比较低的位置。

研发方面,A 股研发支出占收入比重逐年上升,计算机、电子等行业该比例较高。整体来看,A股 18-21 年平均研发支出率从 1.97%提高至 2.45%,呈上升趋势。分行业来看,计算机、电子、军工、机械、医药等行业的研发支出率较高,位于 4%~8%的区间内,属于研发密集型行业。相反,房地产、零售、交运等行业几乎没有研发活动,研发支出率近似为 0。(数据来源:中信证券)

细分到上市板块,科创板以研发密集型行业为主,研发支出占收入比重高于主板和创业板。2018-2021 年科创板上市公司中计算机、电子、军工、机械、医药行业的占比高达 76%,而创业板和主板中该比例分别为 51%和 26%。(数据来源:中信证券)

二级市场表现方面,10月中旬至今科创板走势较主板、创业板相对独立,并未参与10月18日-10月31日的调整,区间涨幅也领域于主板和创业板。

从科创50指数持仓权重最大的电子行业来看,今年以来电子各子行业间景气度呈现结构性分化,一方面中美博弈背景下晶圆厂加速扩产,推动上游电子化学品、半导体材料、半导体设备及零部件等国产替代主线景气度上行;以及在汽车电动化/智能化拉动下,相关电子产业链需 求向上,汽车电子、功率半导体等子行业景气度较高;另一方面,在疫情、海外通胀的影响下,下游消费电子尤其是智能手机、PC 等领域终端销量疲软,出货量下滑较大,跌幅居前,受消费电子拖累,芯片设计和制造产业链也整体呈现疲弱态势,市场对终端需求持续担忧使得相关板块承压。

科技成长风格类基金的三季报观点中,基金经理提及最多的方向为半导体、消费电子和信创,中长期普遍保持乐观,对于半导体大方向预期一致性较高,全球半导体目前仍处于下行周期,普遍预期明年上半年会出现库存和价格方面的拐点,但具体时间有待观察。

拉长时间轴来看,科技板块行情 2019 年随着 5G、物联网、云计算等高新技术建设催动以及中美贸易摩擦凸显国产 替代自主可控的迫切性,开始拉起一波浪潮,但 2020 年以后,由于疫情冲击、上游涨价、需求减少、缺芯、美国打压等原因,行业景气度下行。二十大后国家安全/自主可控逻辑再次被强化。从各风格启动时间来看,当前处在错位表现阶段。

市场风格始终在轮动,现在大盘风格迎来风口,在顺势而为的同时需要给成长风格一些时间。

相关产品关注科创50ETF(代码588000)目前是市场上规模最大、流动性最好的跟踪科创板的指数产品。上市以来,波段特征明显,符合科技创新企业高弹性、高波动的特征,比较适合有一定投资经验的投资人在二级市场进行波段操作,同时也可以在场外作为中长期的定投品种。

还有创成长ETF跟踪的指数股票池以创业板流通市值前30%的股票为基础,通过叠加主动选股策略“成长因子”和“动量因子”两个维度刻画选股模型,减小了规模指数重“市值”,轻“质地”的问题。上市以来累计上涨94.33%,同期大幅跑赢创业板39.83%。

数据来源:wind 截至12月2日