本周A股一扫颓势,沪深两市均走出趋势上涨。大金融板块引领上证强力反弹。创业板震荡调整向上,调整中前行。市场在周四再迎万亿行情,情绪面有所修复,资金归来。

本周港股市场日的成交量始终没有超过千亿,交投非常低迷。美元走强预期导致外资回流,一直压制着港股这个以外资为主的市场。

本周美国公布7月CPI数据,低于预期,带动美股集体反攻,美股科技跳涨。

01

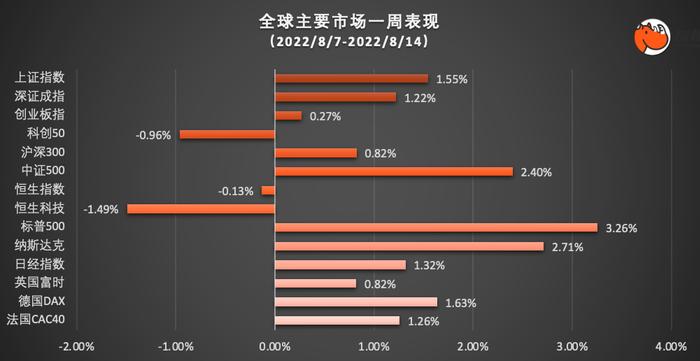

一周市场回顾

一周表现最佳:标普500指数 +3.26%

一周表现最差:恒生科技指数 -1.49%

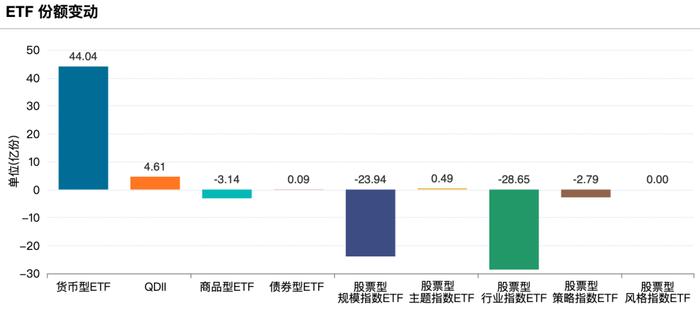

近一周,全市场ETF份额减少9.3亿份,总规模增加74.54亿元。权益周内震荡,日均成交额减少23.24亿。近一周,全市场ETF中:

份额增加最大行业:医药

份额增加最多主题:生物医药

份额增加最多标的:科创50(+3.30%)

一周收益最高:中证煤炭(+8.60%)

(过去一周ETF热门行业变动)

(过去一周ETF热门行业变动)02

一周组合表现

【人民币组合】

过去一周,人民币组合净回报+0.53%,同期沪深300指数回报+0.82%。本周市场维持震荡整理格局,科技制造新能源基金涨幅较大,中概互联网基金回撤。2022年至今,人民币组合跑赢沪深300指数8.22%,组合于本月初完成了再平衡操作,定投回报已实现转正。

本周市场震荡上行,上证收涨1.55%。其中,煤炭、石油化工等板块表现较好,农林牧渔和汽车板块下跌。台湾海峡军演告一段落,影响A股市场的主要外在因素淡化,美国通胀和国内宏观经济成为影响市场的主要变量。美国CPI好于预期,美股科技大涨,A股市场情绪面也得到明显修复。

8月10日国家统计局公布7月份全国居民消费价格同比上涨2.7%,涨幅环比扩大0.2个百分点;PPI同比上涨4.2%,涨幅环比回落1.9个百分点。从细节来看,7月份受猪肉、鲜菜等食品价格上涨及季节性因素影响,CPI环比由平转涨,同比涨幅有所扩大。受国际国内等多因素影响,工业品价格整体下行,全国PPI环比由平转降,同比涨幅继续回落。

中国7月社会融资规模增量7561亿元,前值51733亿元;7月新增人民币贷款6790亿元,前值2.81万亿元。7月社融和贷款数据大幅低于预期,在如此宽松的货币政策环境下,新增只有7500余亿元,创6年新低。说明当前的问题已经不是货币政策的问题而是企业和个人缺乏信心,对贷款非常谨慎。

【美元组合】

过去一周,美元组合回报+1.70%,同期标普500回报+3.26%。本周公布的CPI数据好于预期,美国三大股指涨幅较大,唯有长债价格回落。2022年至今,美元组合与标普500回报率持平,跑赢纳指约6.40个百分点。

美股近几周连续反弹,令华尔街分析师和投资者竞相猜测,2022年美股的深度下跌的态势是否已经结束。由于企业盈利好于预期,以及对通胀峰值已过的乐观押注,美股一个多月里升势如虹。随着周三的大涨,纳斯达克指数已经较6月16日的两年低点上涨超20%,而标普500也出现明显反弹,较6月低点上涨了15%。

8月10日,美国劳工部公布的数据显示,7月美国CPI环比持平,同比上涨8.5%(低于6月份9.10%),核心CPI同比增长持平于6月的5.9%,环比增长0.3%。市场认为美国通胀已过最高峰,股指立刻跳涨。

- 不过,通胀见顶并不意味着美股至此就能开启一波牛市了,因为当前通胀已经很高,而且还需要警惕经济衰退。其中欧洲的情况比美股更恶劣,欧洲本次衰退几乎已成定局。

03

其他信息提示

1、5家央企主动从美股退市。周五晚间,五家央企主动提出从美股退市,包括中石油、中石化、中国人寿、中国铝业等。由于这几家公司均是A+H+美股三地上市企业,在美股交易的股份较少,退市对公司股价影响不会太大。当前依然是中美就中概股底稿审计问题博弈的关键点,如果中概股都回港股上市,以港股现在的交易量,承接压力会非常大,估值也会有压缩。不过如果真有这一天,相信港股通的门槛也会放开。

*风险提示: