引言:

随着人工智能技术的突飞猛进,我们正站在一个新的技术革新的门槛上。这一领域的快速发展不仅带来了前所未有的机遇,也引发了市场对于投资泡沫的担忧。机器学习、自动化和智能算法正在逐步改变我们的工作方式和日常生活,而资本市场对此的反应是激烈而复杂的。

在这样的背景下,回望21世纪初的互联网泡沫,我们可以从中汲取宝贵的经验,更好地理解当前市场与2000年互联网泡沫时期的异同。

01互联网泡沫所处时代背景20世纪90年代初苏联解体,日本泡沫经济崩盘,美国战胜了政治与经济上的竞争对手。随后,互联网革命爆发,美国作为这一轮技术革命的“领头羊”,在90年代中后期实现了多年的经济中高速增长,综合国力显著增强。

这一时期,金融市场的繁荣也得到了体现,。然而,泡沫破裂后,指数从最高点回落至2002年10月的最低点,。在这一过程中,近6成的股票遭受了不同程度的下跌,其中超过四分之一的个股跌幅超过了77.9%。。纳斯达克指数5年内上涨5倍回撤达到了77.9%02互联网泡沫产生的催化因素1)互联网行业迅速发展美苏冷战结束后,美国推动了军民技术的转型,互联网技术便是这一转型的成功案例之一,其前身是国防部的阿帕网。随着美国联邦政府将网络转为公共管理和商业用途,用户基础从军队和科研机构扩展到了普通民众,这为互联网的商业化奠定了基础。1993年,美国政府宣布实施了“国家信息基础设施”(National Information Infrastructure,简称:NII)计划,旨在发展俗称的“信息高速公路”,(NII的俗称)并将其作为国策,同时坚持了“民建民有民享”的原则。在这一政策的推动下,众多美国企业纷纷加入互联网行业,催生了包括美国在线、微软、亚马逊在内的一系列杰出的互联网公司。从1990年到2000年,美国互联网用户数激增,10年间,美国互联网用户数占总人口的比重从0发展到接近50%

2)产业资本的快速发展

美国风险投资在20世纪90年代迅猛发展,尤其是90年代末,更是掀起了风投的热潮。1999年风险投资规模较前一年增加了近97%,达602亿美元,而次年则迅速突破了1000亿美元的规模。

在这一时期,风投资本对互联网企业的投资明显增多,投资比例由1995年的41.6%提升至1999年的55.3%, 成为推动美国互联网企业快速成长的关键力量。

3)20世纪90 年代末,再散户化现象显著加速了泡沫的形成

这一时期个人投资者市场占比下降速度明显减缓,从1995年到2000年,个人投资者市场占比仅下行约5个百分点,相比80年代下降速度,这一变化显得较为温和。

1999年散户持股占比出现了小幅上升,这表明在90年代末,散户开始大规模进入市场。

居民资产配置中股票资产的比例不断上升。1995年,美国居民的股票资产约为9.3万亿美元,占居民总资产的26.5%,而到了1999年,居民股票总资产超过了16.6万亿美元,占比高达33%。

4)美联储降息

在1997年亚洲金融危机后,美联储开启了新一轮降息周期。通过三次降息操作,美联储将联邦基金目标利率由1997年3月的5.50%降至1998年11月的4.75%。在降息的预期下,十年期国债收益率也持续下行。这些举措为市场提供了充裕的流动性,进一步助推了市场“最后的疯狂”。

总之,在1995至2000年间,美国宏观经济的持续增长和长期宽松的流动性环境,伴随着信息技术产业的兴起,吸引了大量国内外资金的涌入。从宏观到中观再到微观层面的全面共振,推动了互联网行业的估值持续非理性地扩张,最终导致了泡沫的产生。03互联网泡沫破裂的过程与原因

1)泡沫破裂的过程

纳斯达克指数在2000年3月10日见顶后开始回落,从2000年3月中旬到2002年10 月一路下跌,持续时间22个月,标志着互联网泡沫的破裂。

这一破裂过程大致可分为两个阶段:,成为互联网泡沫破裂的直接原因。,构成了这一时期下跌的核心逻辑。。第一阶段从2000年3月到2001年3月,期间纳斯达克指数经历了大幅下跌,而另外两大估值保持横盘震荡,流动性的收紧导致纳指估值的大幅下降第二阶段从2001年4月到2002年10月,此时纳斯达克指数与另外两大股指趋同下跌,业绩增速的由正转负

2)泡沫破裂的原因在2000至2002年间,美国经济周期达到顶峰,随着加息周期的推进,市场流动性迅速收紧。与此同时,信息技术产业增速放缓,叠加强监管周期及重要负面事件的催化,宏观、中观、监管形成合力,导致泡沫逐步破裂。① 美国确立经济周期顶点,宏观经济进入调整期是导致互联网泡沫破裂的根本原因。美国经济周期的顶点确立,标志着宏观经济进入了一个调整期,这是互联网泡沫破裂的根本原因。在经历了长达十年的经济增长之后,美国经济在2000年第二季度达到了扩张周期的最高点,随后从第三季度起经济开始急剧下滑。2000年Q3美国经济增速 4.1%,仅一个季度里增速就大幅下降了1.22个百分点,并且在后续的数个季度里经济都以超过1个百分点的速度继续滑落,到2001年底的时候经济增速已经下行至 0.15%,创下了1992年以来的增速新低。领先指标在经济出现下滑前就已经开始大幅滑落,预示着美国宏观经济将见顶回落

从制造业PMI看,美国制造业PMI在1999年11月达到57.8%的最高点后就开始回落,直到2001年10月下滑到40.8%的最低点。从2000年8月到2002年1月,美国制造业 PMI在长达18个月的时间里低于50%的荣枯线,表明美国经济景气度较差。此外,出口和私人投资急速恶化导致了本次美国经济快速下行,加速了互联网泡沫的破裂。

② 1999-2000年,美联储连续六次加息使市场流动性趋紧,导致科技股的高估值承压。

纳斯达克指数在前三次加息后虽短暂上升,但到了第四次加息时,互联网泡沫终于破裂。

③ 供需两端均不景气,新兴科技产业增速放缓。

进入21世纪,信息技术产业市场增量空间逐渐缩小,叠加人均可支配收入的下降,需求端承压。在经历90年代的繁荣后,2000年计算机在美国的普及率已经超过60%,互联网在美国的渗透率也已经超过了50%。此外,信息技术产业出现明显的产能过剩,生产端景气程度逐渐下降。在市场增量空间缩小和居民信息消费热情下降的双重作用下,信息技术产业需求端出现明显下滑,传导至生产端导致了信息技术产业出现明显的产能过剩,景气程度不断下降。

④ 美国政府加大金融监管成为泡沫破裂的催化剂。

20世纪90年代,美国部分科技公司采取欺诈手段制造公司虚假繁荣,在21世纪初美国政府开启新一轮的强监管周期,成为了泡沫破裂的催化剂。微软的反垄断案件,更是进一步加剧了市场的恐慌,严重打击了投资者的信心。04美股科技股与互联网泡沫对比1)当前AI和2000年互联网泡沫峰值估值对比当前市场与互联网泡沫时期存在一些相似之处,估值的大幅扩张均是推动指数上涨的主要动力,纳斯达克指数似乎正处于泡沫化过程的初期阶段。

▲纳斯达克指数纳斯达克指数的估值数据显示,其最新市盈率(PE)倍数为41.73,而其分位点在最近十年内为79.69%,最近五年为67.05%,最近三年为74.36%。

▲信息技术指数信息技术板块的市盈率为39.12,其分位点在最近十年内高达96.17%,最近五年为92.34%,最近三年为87.82%。

综合以上数据,我们可以得出结论:,具体来说,纳斯达克指数的。。相比之下,2000年美国PMI下滑,制造业由强转弱拐点显现。尽管当前美股估值水平相对偏高,但远不及互联网泡沫时期当前估值仅为2000年互联网泡沫峰值时的21.5%2)宏观经济和2000年互联网泡沫时期经济对比美国3月ISM制造业PMI为50.3,远超经济学家们普遍预期的48.4,以及47.8这一前值。这一数据标志着美国制造业在经历长达16 个月的收缩后首次超过50这一关键荣枯线点位,意味着美国制造业正在进入扩张阶段

非农就业数据方面:3月新增非农就业30.3万人,大幅高于市场预期的21.4万人,超出所有主流机构最高预测。,即移民大幅流入、疫后劳动生产率增速回升和供应链恢复支撑经济体系总供应改善,令经济持续增长与通胀高位回落同时发生。,失业率下降到了3.8%,低于预期和前值的 3.9%。平均每小时工资月率录得 0.3%,与预期 0.3%持平,但高于前值的 0.10%。这一数据显示,,为经济的稳定和增长提供了坚实的基础。就业表现基本符合美联储对经济愿景同时,失业率也有所下降,这表明劳动力市场正在为经济发展提供强有力的支持美国的劳动力市场正在持续增长和改善总体上美国经济依然强劲,这是支撑美股走强的基础。

3)科技龙头股和2000年互联网泡沫时期龙头股对比

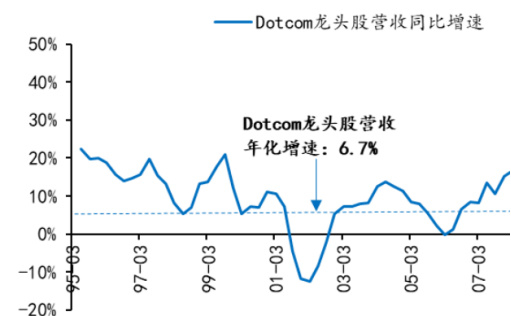

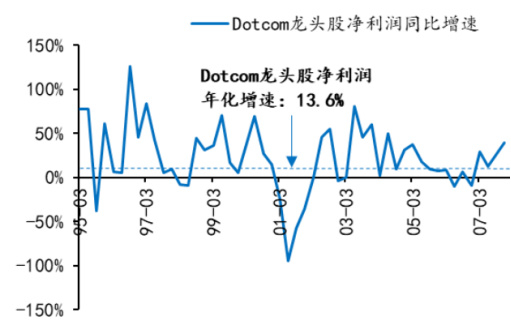

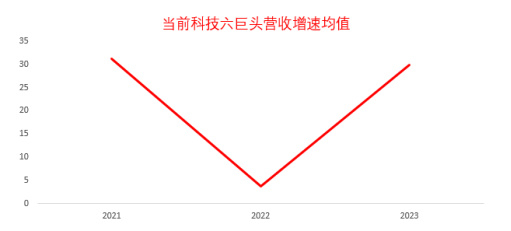

对比1999年底市值最高的六家科技股龙头公司——微软、英特尔、思科、甲骨文、IBM、高通(这些公司在互联网泡沫时期处于领先地位)在1005年到2007年期间的业绩表现与当前市值最高的六家科技龙头公司——微软、苹果、英伟达、谷歌、亚马逊、META的业绩表现时,我们可以看到显著的差异。最近三年,。科技六巨头的年化营收增速为21.6%,而年化净利润增速更是高达113%

▲1999 年底市值最高的 6 家科技股龙头公司微软、英特尔、思科、甲骨文、IBM、高 通(Dotcom 龙头股)在 1995-2007 年的业绩表现。相比互联网泡沫时期的龙头股,目前,美国联邦基金利率目标区间维持在2001年以来的高位。近期美联储官员亦频繁表态,一是重述今年仍将降息的观点;二是表达对通胀回落过程要保持耐心;三是提示短期内美联储降息概率较低。此外,

▲当前市值最早的六家科技龙头:微软、苹果、英伟达、谷歌、亚马逊、Meta,最近三年营收增速均值和净利润增速均值。,营收、净利润增速更高,且当前业绩增速仍维持在正值。当前美国科技股龙头仍处于快速扩张阶段

4)美联储货币政策角度

从2022年3月至今,美联储本轮加息周期共进行了11次加息,幅度从最开始的25个基点,到后来的50个基点,以及连续4次75个基点,后来加息幅度又逐步放缓,在2023年6月美联储曾暂停加息一次,2023年7月恢复加息25个基点,此后至今,连续四次暂停加息。,一定程度上也降低了美联储短期内降息的必要性。就业偏强亦映射出经济韧性本轮美联储加息周期加息次数虽然高于上次,但目标利率低于上次。且当前美联储处于加息尾声,未来随着降息周期进行,有望进一步抬升市场估值。

5)对人工智能的监管角度

美国监管更新:在2024年3月28日,美国政府宣布了针对人工智能的新规定,旨在提升联邦机构在使用AI时的谨慎度和透明度。新规则强调加强AI知识培训,并要求指定首席AI官以监督AI应用,确保促进创新的同时注意其潜在风险。这些措施预示着,尽管可能会带来合规成本的增加。,并在鼓励技术创新的同时,明确了监管的界限。AI行业将朝着更负责任的方向发展中国监管框架:2023年7月13日,中国中央网信办发布了《生成式人工智能管理暂行办法》,该办法自同年8月15日起生效。该政策的出台意在推动生成式AI的健康发展,规范其应用,并保护国家安全及公共利益。这表明中国官方对AI技术的发展持认可态度中美两国的监管政策均体现出对人工智能行业发展的支持态度,同时强调了规范和安全的重要性,预示着一个积极且审慎的监管环境。6)市场情绪

作为市场恐慌情绪的常用指标,当前VIX指数已降至18,这一水平位于历史数据中的较低分位数。这表明,市场整体情绪保持稳定,并未出现恐慌迹象。投资者对市场的担忧较低

7)市场渗透率

2000年,美国互联网用户渗透率达到了50%。根据华为的预测,到2026年,人工智能对企业的渗透率预计将达到20%。。与互联网相比,目前人工智能的市场渗透率仍然较低,显示出其巨大的增长潜力05总结与2000年互联网泡沫时期相比,当前科技股市场展现出更为稳健的特征。科技股估值相对合理,美国宏观经济保持强劲,且龙头科技股的营收和盈利增长势头依然强劲。美联储的货币政策正处于加息周期的尾声,预示着未来可能的降息,这将进一步支撑市场估值。同时,政府对人工智能的监管态度积极而审慎,旨在促进技术健康发展的同时防范风险。市场恐慌指数VIX的低位显示了市场情绪的稳定。特别是纳斯达克指数的估值仅为互联网泡沫峰值时的21.5%及人工智能的市场渗透率相对较低,反映出当前人工智能行业仍处于成长初期。

声明:本文章仅供一般性参考,并不构成针对任何证券或其他金融工具订立任何交易或采用任何对冲、交易或投资策略的邀约、推荐或建议。本文仅使用历史实际数据进行一般性论述,并未考虑任何特定人士或群体的具体投资目标、财务状况、特定需求等,亦非专为任何特定人士或群体编制。如有侵权,请第一时间联系删除。