热搜背后:招行薪酬“两连降”,股价崩了5%!

今日,“招商银行人均薪酬降至60万以内”冲上热搜,引发全网热议。数据显示,2024年招行员工人均成本58.1万元,较2022年的62.5万元缩水近7%。更扎心的是,消息一出,招行A股、港股双双暴跌超5%,市值蒸发近千亿。

投资者到底在慌什么?

表面看是“降薪”触动神经,实则背后藏着三大隐忧!

--

隐忧一:营收“躺平”,利润全靠“抠”出来?

2024年,招行净利润微增1.22%,但**营收却下滑0.48%**,已是连续第二年“增利不增收”。更微妙的是,**净利润增长的17.89亿中,有22.6亿来自员工费用压缩**。

- 利息收入下滑:净息差跌至1.98%,利息收入同比降1.58%。

- 手续费收入拖后腿:财富管理收入暴跌16.84%,核心业务增长乏力。

- 未来压力更大:中金预测,2025年招行净利润增速仅1%,营收可能继续负增长。

说白了,利润增长不是靠业务赚钱,而是靠“砍工资”和省钱。这种模式能持续吗?

---

隐忧二:分红“不及预期”,高股息信仰崩塌?

招行宣布每股分红2元,派现504亿,看似大方,但市场却用脚投票。

核心矛盾在于:

- 分红比例仅35.32%,虽创历史新高,但投资者期待更高(尤其对比平安等险资疯狂扫货H股的动作)。

- 中期分红画饼:首次提出2025年中期分红,但落地要到2026年,远水难解近渴。

银行股的核心吸引力本是“高股息”,若分红增速跟不上股价涨幅,资金必然撤退!

---

隐忧三:降薪“双刃剑”,人才和业务还能扛住吗?

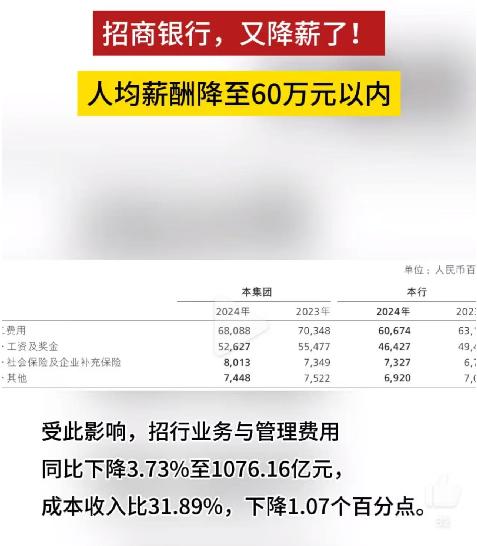

招行人均薪酬从60万降至58万,看似“降本增效”成功,但副作用不容忽视:

- 科技投入承压:尽管科技人员数量增加,但总员工费用下降3.21%,可能影响创新投入。

- 同行抢人危机:薪酬缩水+行业内卷,招行的“金字招牌”能否留住顶尖人才?

- 服务质量隐患:零售业务是招行命脉,若一线员工因薪资缩水士气低迷,客户体验或打折扣。

短期“抠”出利润,长期可能动摇根基!

---

未来展望:招行的“黄金时代”结束了?

宏观环境+内部瓶颈,招行面临双重夹击:

1. 净息差持续收窄:贷款重定价、存款成本刚性,利息收入难有起色。

2. 财富管理寒冬:资本市场波动+减费让利,非息收入增长天花板隐现。

3. 同业竞争白热化:平安银行等对手猛攻零售,招行差异化优势被稀释。

一句话总结:过去靠“零售之王”躺赢,现在靠“降本增效”硬撑,未来增长故事还能讲多久?

---

行长高参锐评:

降薪热搜是表象,股价暴跌是信号。当一家银行的利润增长依赖“节流”而非“开源”,当市场用真金白银表达担忧,招行是时候重新证明自己了——毕竟,光靠“抠”是抠不出未来的。

(本文数据来源:腾讯新闻、时代周报、网易财经等)

---

互动话题:

你认为招行股价暴跌是短期情绪冲击,还是长期拐点信号?评论区见!

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有