摘要:稀土永磁材料是将钐、钕混合稀土金属与过渡金属(如钴、铁等)组成的合金,用粉末冶金方法压型烧结,经磁场充磁后制得的一种磁性材料。随着科技的进步,稀土永磁材料不仅应用计算机、汽车、仪器等行业中的各种微特电机,以及核磁共振设备、电器件、磁分离设备等需产生强间隙磁场的元器件中,而且风力发电、新能源汽车、变频家电等新兴领域对高端稀土永磁材料的需求日益增长,应用市场空间巨大。

一、定义及分类

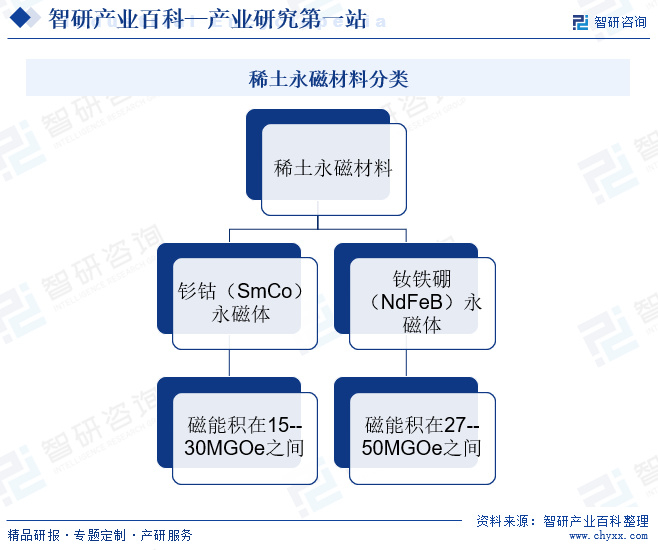

稀土永磁材料是将钐、钕混合稀土金属与过渡金属(如钴、铁等)组成的合金,用粉末冶金方法压型烧结,经磁场充磁后制得的一种磁性材料。相较于传统永磁材料,稀土永磁材料是当前矫顽力最高、磁能积最大的一类永磁材料,已经成为现代工业不可或缺的关键基础材料。目前,稀土永磁材料主要分为钐钴(SmCo)永磁体和钕铁硼(NdFeB)永磁体两种,其中SmCo磁体的磁能积在15--30MGOe之间,NdFeB系磁体的磁能积在27--50MGOe之间,被称为“永磁王”,是磁性最高的永磁材料。

二、行业政策

1、主管部门和监管体制

稀土永磁材料行业行政主管部门为中华人民共和国工业和信息化部,设有规划司、产业政策与法规司、科技司、电子信息司等机构,主要承担制定并组织实施工业、通信业的行业规划、计划和产业政策,提出优化产业布局、结构的政策建议,起草相关法律法规草案,制定规章,拟订行业技术规范和标准并组织实施,指导行业质量管理工作等重大职能。。

中国电子元件行业协会磁性材料与器件分会、中国电子材料行业协会磁性材料分会、中国稀土行业协会磁性材料分会等行业协会为民间社会团体和自律组织,相关协会的主要工作为协助政府部门进行行业管理、参与行业政策的制定和修改、促进行业自律和企业规范经营、开展行业调查研究和行业数据统计、推进国际交流合作等。

2、行业相关政策

新时代背景下,我国全面推进新材料产业的创新发展,稀土永磁材料因其在装备制造业的战略地位,受到国家法规政策的高度关注与支持。2024年6月,国务院发布《稀土管理条例》,其中提出国家鼓励和支持稀土产业新技术、新工艺、新产品、新材料、新装备的研发和应用,持续提升稀土资源开发利用水平,推动稀土产业高端化、智能化、绿色化发展。该政策的发布将对稀土永磁材料产业的发展带来一定的推动作用。这是因为在应用稀土的各个领域中,稀土永磁材料是发展速度最快的一个。它不仅给稀土产业的发展带来了巨大的推动力,也对许多相关产业产生相当深远的影响。

三、发展历程

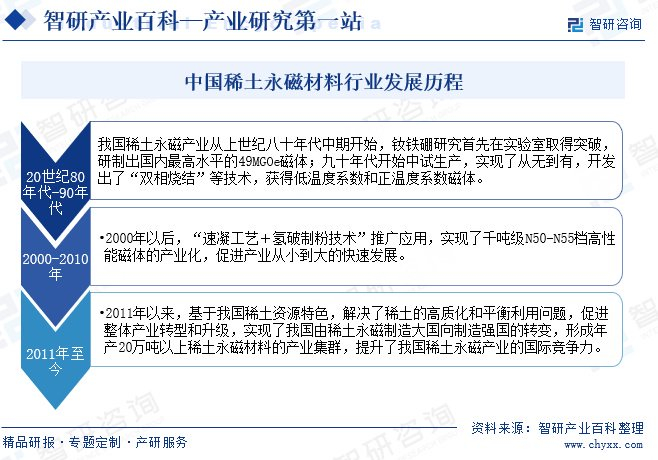

我国稀土永磁材料产业起源于20世纪80年代中期,当时国内钕铁硼研究在实验室取得突破,研制出国内最高水平的49MGOe磁体;90年代开始中试生产,实现了从无到有,开发出了“双相烧结”等技术,获得低温度系数和正温度系数磁体。2000年以后,“速凝工艺+氢破制粉技术”推广应用,实现了千吨级N50-N55档高性能磁体的产业化,促进产业从小到大的快速发展。2011年以来,基于我国稀土资源特色,解决了稀土的高质化和平衡利用问题,促进整体产业转型和升级,实现了我国由稀土永磁制造大国向制造强国的转变,形成年产20万吨以上稀土永磁材料的产业集群,提升了我国稀土永磁产业的国际竞争力。

四、行业壁垒

1、客户认证壁垒

稀土永磁材料行业拥有较高的客户认证壁垒。高性能稀土永磁材料作为重要的功能性材料,对下游产品的性能有着重要影响。磁材企业往往需要长时间的积累,证明其具备稳定的产品供应能力和可靠的售后服务能力,才能得到大型客户的认可。在客户选定了供应商之后,出于对产品稳定性和一致性的考虑,通常不会轻易更换供应商,新企业往往需要较长的时间和更高的产品可靠性才能进入大型客户的产业链。

2、资金壁垒

稀土永磁材料行业属于典型的资金密集型行业,其生产和研发需要大量的资金投入,包括原材料采购、生产设备购置、技术研发等方面的费用。稀土永磁材料只有在达到一定的生产规模后,才能体现出一定的经济效益和市场竞争力。新进入者必须建成高起点、大规模的专业化生产装置,这就需要在制造、试验及检测设备等方面进行大量的资金投入。一般来说,产能在1000吨以上的高性能钕铁硼磁材生产线往往需要过亿的资本投入。可见,稀土永磁材料具有较高的资金壁垒。

3、技术壁垒

稀土永磁材料的生产涉及到复杂的工艺和技术,如粉末冶金方法压型烧结等,这些技术需要专业的知识和经验。此外,高性能稀土永磁材料的生产对技术要求更高,制作工艺较为复杂,专利壁垒和生产成本较高,产量较少,甚至还尚未形成完整的产业。因此,对于新进入这一领域的企业来说,稀土永磁材料具有较高的技术壁垒。

五、产业链

1、行业产业链分析

从行业产业链来看,稀土永磁材料行业上游为稀土金属冶炼业和黑色金属冶炼业,通过开采、分离、冶炼等为永磁材料行业的生产提供镨钕等轻稀土金属、镝铽等中重稀土金属、纯铁、铁红等重要原材料。下游是指稀土永磁材料的主要应用领域,包括风力发电、消费电子、新能源汽车、变频空调、智能制造等。随着这些领域的快速发展,稀土永磁材料的市场需求将不断增加。

2、行业领先企业分析

(1)北京中科三环高技术股份有限公司

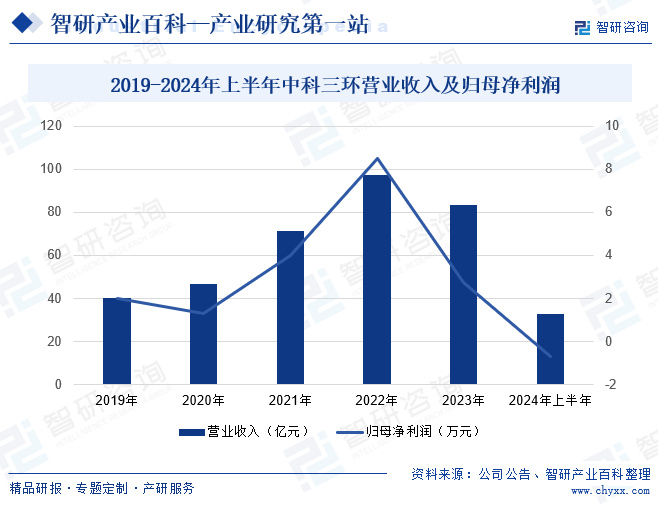

北京中科三环高技术股份有限公司主要业务为从事稀土永磁材料和新型磁性材料及其应用产品的研究开发、生产和销售。作为最具行业影响力的全球领先的稀土永磁供应商,公司深耕全球稀土永磁市场近四十年,产品获得广泛赞誉,赢得了涵盖众多知名跨国公司的稳定客户群;同时,公司拥有理论功底深厚的材料研发团队和工艺技术团队,全面掌握钕铁硼从材料机理到产品应用的理论知识和实践经验,在定制化产品需求和设备自主研发方面积累了较大优势。2023年度,面对稀土原材料价格持续震荡下行、行业竞争程度加剧等一系列挑战,公司始终坚持聚焦主业,不断优化经营管理,努力开拓市场,磁材产量较上年略有增长。但从经营业绩来看,公司营业收入及归母净利润有所下降,营业收入同比下降13.97%至83.58亿元;归母净利润同比下降67.53%至2.75万元。2024年上半年,公司业绩持续承压,营业收入同比下降23.58%至32.89亿元;归母净利润亏损0.72万元。

(2)浙江英洛华磁业有限公司

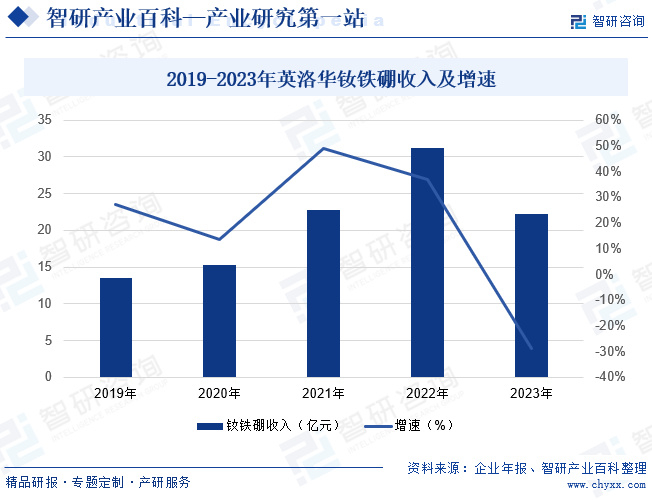

浙江英洛华磁业有限公司是集钕铁硼永磁材料、电机系列产品以及健康器材产品的研发、生产和销售为一体的多元化发展的高新技术企业。公司钕铁硼磁性材料业务历经几十年的发展,已具备研发生产高磁性、高稳定性的粘结和烧结钕铁硼磁钢、磁组件产品的能力。同时,公司已形成较为成熟的国际化业务布局,所生产的产品得到了国内外客户的广泛认同。2019-2022年公司钕铁硼业务收入持续增长,从13.46亿元增长至31.21亿元。但2023年受终端需求增速不及预期,稀土行业短期供需错配等因素的影响,钕铁硼业务收入同比下降28.73%至22.24亿元。

六、行业现状

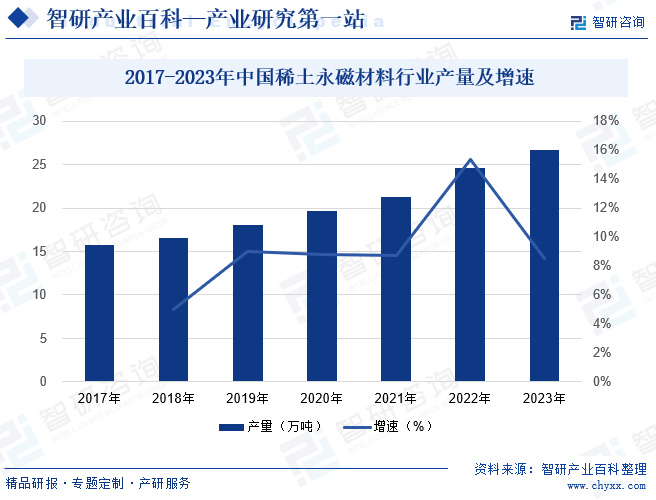

随着科技的进步,稀土永磁材料不仅应用计算机、汽车、仪器等行业中的各种微特电机,以及核磁共振设备、电器件、磁分离设备等需产生强间隙磁场的元器件中,而且风力发电、新能源汽车、变频家电等新兴领域对高端稀土永磁材料的需求日益增长,应用市场空间巨大。在此背景下,我国稀土永磁材料产量呈现出稳定增长的态势。2022年中国稀土永磁材料行业产量从2017年的15.75万吨增长至24.6万吨,2023年行业产量约26.7万吨,同比增长8.54%。

注:本文转自智研产业百科平台,如需获取更多行业信息和定制服务,可进入智研咨询搜索查看。

智研产业百科是智研咨询推出的产研工具平台,致力于为您提供全方位的百科式产业信息查询服务。智研咨询践行用信息驱动产业发展的企业使命,完善和丰富企业方法论,依托产业百科平台提升信息价值,持续为行业发展及企业投资决策赋能。稀土永磁材料产业百科作为稀土永磁材料产业一站式系统化研究工具,全面归纳了稀土永磁材料产业知识信息,内容涵盖稀土永磁材料产业的定义、分类、政策、产业链、竞争格局、发展趋势等,并依靠信息技术建立智能互链的行业知识图谱,为行研从业者及相关投资者提供深入的洞察力和全面的信息。

智研咨询以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。并提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。