《笔尖网》/笔尖财经

2025年12月26日,浙江新恒泰新材料股份有限公司(以下简称新恒泰)北交所IPO过会,保荐机构为浙商证券,保荐代表人为蒋根宏、潘洵,会计师事务所为立信会计师事务所。

《笔尖网》关注到,新恒泰的经营业绩持续性在审核过程中被反复追问,公司昔日大客户南京虎渔进出口贸易有限公司(以下简称“南京虎渔”)陷入经营困境资金较为紧张,相关货款存在无法收回的风险。

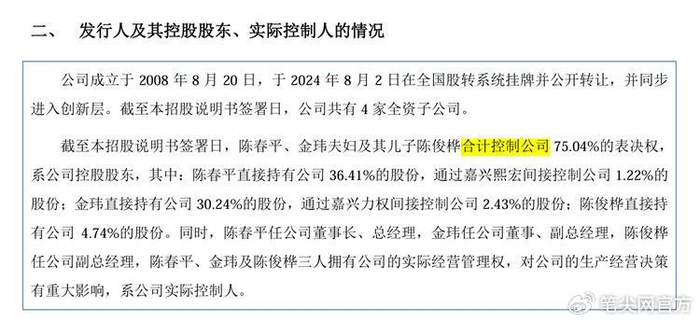

陈春平家族合计控制75.04%表决权

招股书显示,新恒泰专注于功能性高分子发泡材料的研发、制造和销售,经过十余年的发展,现已成为国内知名的具备多种发泡材料规模化生产能力的供应商。该公司主要产品为化学交联聚乙烯发泡材料(PE Foam)、电子辐照交联聚乙烯发泡材料(IXPE)、聚丙烯微孔发泡材料(MPP)。

截至招股说明书签署日,陈春平、金玮夫妇及其儿子陈俊桦合计控制公司75.04%的表决权,系新恒泰控股股东,其中:陈春平直接持有公司 36.41%的股份,通过嘉兴熙宏间接控制公司 1.22%的股份;金玮直接持有公司30.24%的股份,通过嘉兴力权间接控制公司2.43%的股份;陈俊桦直接持有公司4.74%的股份。

同时,陈春平任公司董事长、总经理,金玮任公司董事、副总经理,陈俊桦任公司副总经理,陈春平、金玮及陈俊桦三人拥有公司的实际经营管理权,对公司的生产经营决策有重大影响,系公司实际控制人。

经营业绩持续性被反复追问

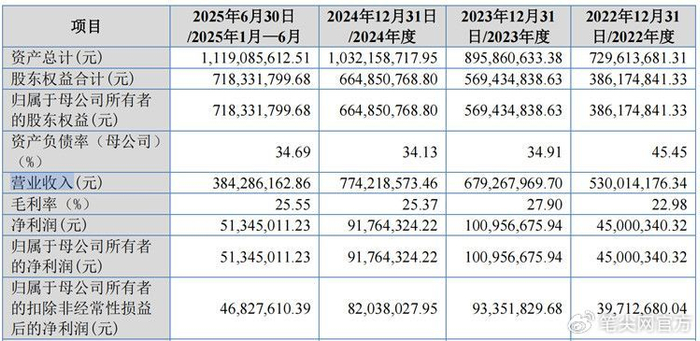

招股书显示,从2022年至2024年,新恒泰实现营业收入分别为5.3亿元、6.79亿元、7.74亿元,同期净利润分别为4500.03万元、1.01亿元、9176.43万元;同期毛利率分别为22.98%、27.9%、25.37%。

值得关注的是,2024年,新恒泰的营业收同比增长13.99%,而同期净利润却同比下滑超8%。这一情况也引起了交易所的高度关注。

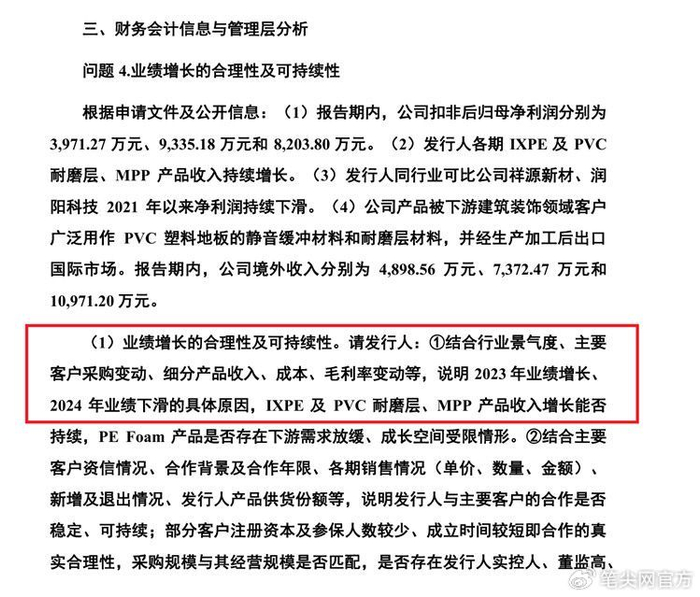

《笔尖网》关注到,早在首轮问询中交易所就关注到上述情形,新恒泰被要求结合行业景气度、主要客户采购变动、细分产品收入、成本、毛利率变动等,说明2023年业绩增长、 2024 年业绩下滑的具体原因。

首轮问询

新恒泰在首轮问询回复中表示,2023年业绩增长主要系营业收入和毛利率上涨影响,主营业务毛利大幅增长所致;2024 年度公司业绩下滑主要受主营业务毛利率下降影响,同时期间费用有所上升,使得主营业务毛利增长幅度小于营业收入和期间费用增长幅度,导致公司净利润有所下降。

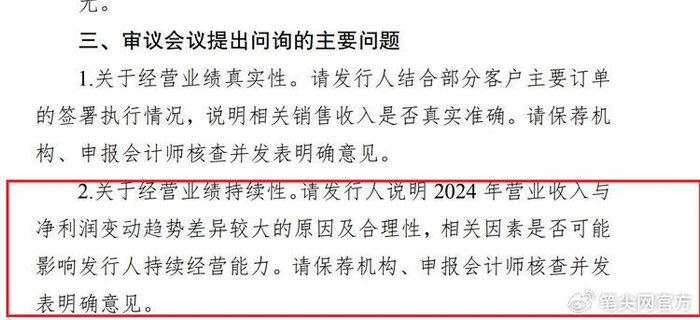

但新恒泰首轮问询中的解释似乎并未完全打消交易所的疑虑,在审议会议提出问询的主要问题中,经营业绩持续性再次被指出, 新恒泰被要求说明2024 年营业收入与净利润变动趋势差异较大的原因及合理性,相关因素是否可能影响公司持续经营能力。

新恒泰在招股书的风险提示中指出,公司收入规模持续增长,2024年净利润有所下滑。如果未来发生宏观经济环境下行、下游行业出现周期性波动、主要客户需求发生较大变化、产业政策出现重大变化、原材料价格大幅波动、贸易政策大幅变化等情形,公司不能及时响应市场变化,精准调整产品结构与业务方向,则公司的生产经营环境将受到影响,进而可能导致公司收入与业绩发生波动,可能出现经营业绩增速放缓或经营业绩下滑的风险。

应收账款周转率低于可比公司均值

招股书显示,报告期各期末,新恒泰应收账款的账面价值分别为17,601.89万元、20,024.85万元、26,995.44万元和 29,562.15万元,占各期末总资产的比例分别为24.12%、22.35%、26.15%和26.42%。随着公司经营规模不断扩大,营业收入持续增长,新恒泰的应收账款余额不断增加。

应收账款周转率与同行业可比上市公司比较情况

此外,报告期各期,新恒泰的应收账款周转率分别为3.38次、3.61次、3.29次和1.36次,而同期可比上市公司的应收账款周转率平均值为4.05次、4.08次、3.81次、1.92次。不难发现,新恒泰的应收账款周转率略低于同行业可比上市公司平均水平,对此公司解释称主要系公司产品结构、客户类型与同行业可比上市公司有所差异。

昔日大客户陷经营困境 部分货款回款存风险

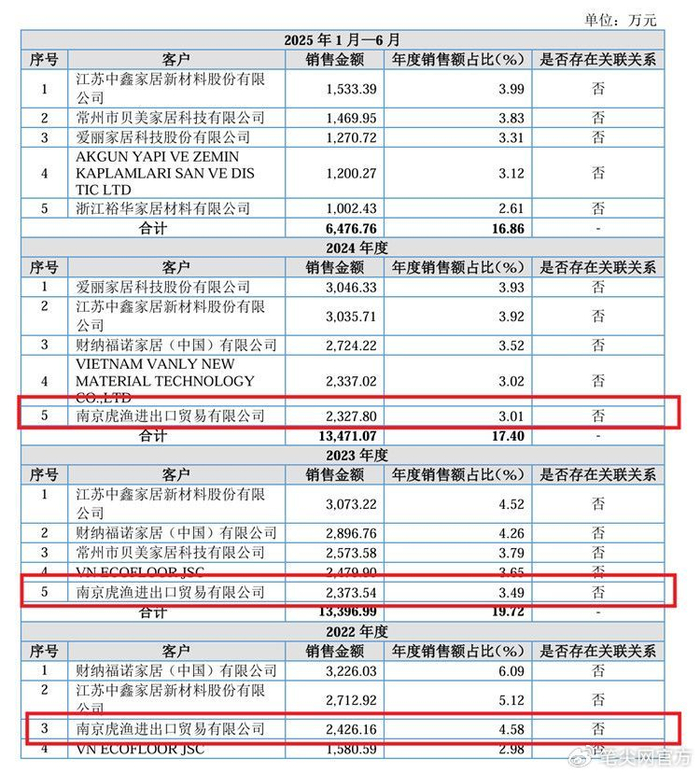

招股书显示,截至2025年10月末,南京虎渔进出口贸易有限公司(以下简称“南京虎渔”)尚欠新恒泰 691.91万元货款,由于该公司资金较为紧张,该笔款项存在无法收回的风险。新恒泰在招股书中指出,若该笔款项100%无法收回,考虑所得税影响后,预计影响公司2025年度净利润588.12万元,占2025年度预计归属于母公司所有者的净利润的5.66%-6.13%。

招股书显示,2022年-2024年,南京虎渔均为新恒泰前五大客户,每年度的销售金额超2000万元。

前五名客户情况

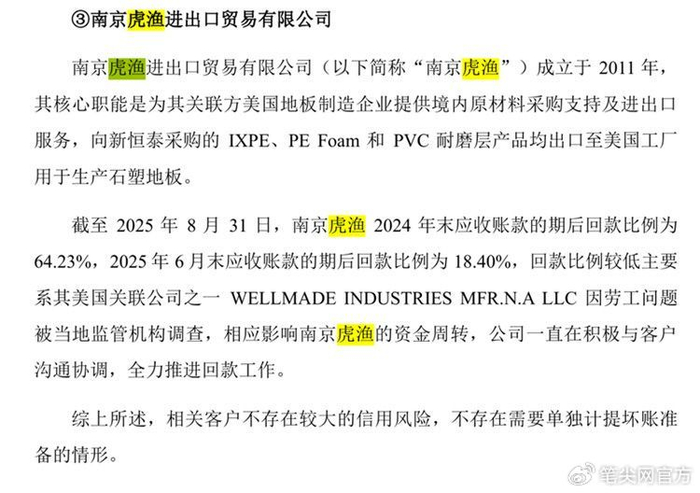

首轮问询回复显示,南京虎渔成立于2011年,其核心职能是为其关联方美国地板制造企业提供境内原材料采购支持及进出口服务,向新恒泰采购的 IXPE、PE Foam 和 PVC 耐磨层产品均出口至美国工厂用于生产石塑地板。截至 2025 年 8 月 31日,南京虎渔 2024年末应收账款的期后回款比例为 64.23%,2025年 6月末应收账款的期后回款比例为18.40%,回款比例较低主要系其美国关联公司之一 WELLMADE INDUSTRIES MFR.N.A LLC 因劳工问题被当地监管机构调查,相应影响南京虎渔的资金周转。

首轮问询回复

二轮问询回复

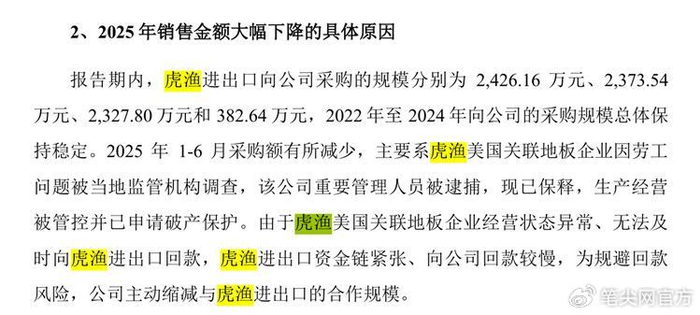

二轮问询回复显示,虎渔美国关联地板企业因劳工问题被当地监管机构调查,该公司重要管理人员被逮捕,现已保释,生产经营被管控并已申请破产保护。由于虎渔美国关联地板企业经营状态异常、无法及时向南京虎渔回款,南京虎渔资金链紧张、向公司回款较慢,为规避回款风险,公司主动缩减与南京虎渔的合作规模。