机构之家注意到,3月26日,中国人寿财产保险股份有限公司(以下简称“国寿财险”)发布公告:公司于2025年3月24日召开第六届董事会第二十一次会议,选举李祝用担任公司第六届董事会董事长,待监管核准后正式履职。蔡希良不再担任公司董事长等职务。

来源:公司公告

来源:公司公告李祝用法律背景深厚、公司合规短板或迎转机

2022年11月蔡希良正式出任国寿财险董事长,开启其在保险业核心板块的征程。彼时的国寿财正处于业务扩张期,偿付能力指标承压。蔡希良上任后,推动增资90亿元以提升资本实力,同时依托集团资源强化产险与寿险的交叉销售。

图中人物系 蔡希良

2024年8月,蔡希良接替白涛升任集团党委书记;同年11月,董事长任职资格获批,完成从经营层到决策层的跨越。其晋升打破了国寿集团多由外部“空降”一把手的传统,成为少数从内部培养的掌舵者,反映出高层对其在集团两年多改革成效的认可。随着蔡希良工作重心向集团层面转移,其原任职子公司的人事布局也顺势调整。

继任者李祝用,其职业生涯与中国人保深度绑定。1998年,这位法学硕士毕业后即加入中国人保,从法律部基层岗位起步,历任法律部负责人、副总经理,法律合规部总经理等职,2011年更是获得中国政法大学法学博士学位,进一步夯实其专业根基;2013年升任法律总监。值得一提的是,在中国人保AH股整体上市的关键时刻,他深度参与其中,凭借专业优势确保上市进程依法合规推进,为公司成功上市发挥了关键作用。

图中人物系 李祝用

2018年是李祝用职业生涯关键转折点。他由法律总监晋升为副总裁,分管风控、合规及法律事务,次年兼任董秘,进入核心管理层。2020年,其职权进一步扩展,获任执行董事并继续执掌首席风险官、合规负责人等要职,成为中国人保“最年轻副总裁”之一。

2025年3月,李祝用突然辞去中国人保全部职务,转任中国人寿集团党委副书记。此次调动打破中国人寿高管多从内部提拔的惯例,被解读为中央推动金融央企干部交流、强化综合金融协同的战略举措。此次担任国寿财董事长虽突然但也在意料之中,其在合规风控领域的积淀,或为国寿财险注入“稳增长”与“防风险”的双重基因。

此外,从国寿财险遭受的合规挑战来看,李祝用的任命似乎具有一定的必要性。2024年,公司连续四个季度均遭受大量处罚,累计罚款金额超过1269万元:一季度12家机构受罚,罚款284.4万元;二季度13起案件,罚款121.33万元;三季度15起案件,罚款275.84万元;四季度更是达到30起,罚款金额飙升至587.615万元。尤其编制虚假材料、套取费用等操作屡罚不止,暴露出系统性合规失效的风险。

数据飙升背后是更危险的治理黑洞。2023年12月6日,吉林省分公司原党委书记、总经理李英因涉嫌严重违法被检察机关批准逮捕。2024年3月22日,国寿财原党委书记、总裁刘安林也因涉嫌严重违纪违法,正接受纪律审查和监察调查。这些事件不仅对公司的声誉造成了影响,更凸显了加强内部管理和提升合规水平的紧迫性。

李祝用拥有深厚的法律专业背景和丰富的合规管理经验。此次任用李祝用,或许正是为了借助其专业能力,填补国寿财险在合规管理方面的短板。面对持续扩大的合规风险敞口,如何在合规与业绩之间找到平衡点,无疑是李祝用未来工作的重点之一。

降本增效成效显著、资产问题一度承压

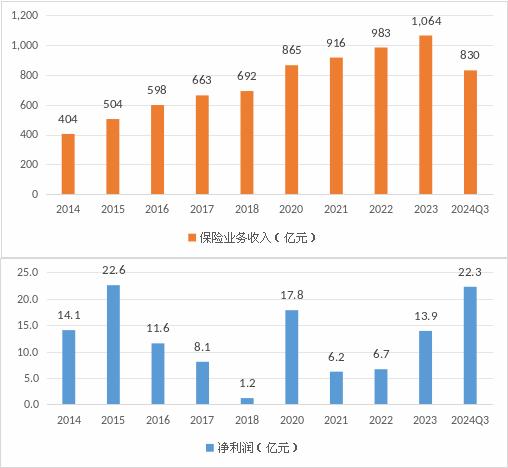

从业绩来看,近年来,国寿财险保费收入继续保持稳健增长,2023年成功跨越千亿门槛,而在2024年,其保险业务收入进一步攀升至1111.83亿元,较2023年的1063.72亿元实现了4.52%的同比增长。然而,从利润表现来看,国寿财的波动较为显著,2015年至2018年间,公司利润呈现下滑趋势,但在2021年后逐年回升。偿报口径数据显示,2024年国寿财的净利润达到19.02亿元,较2023年的13.89亿元同比增长36.8%。

来源:财务报告

来源:财务报告从投资端审视,国寿财险在2024年的表现可圈可点,投资收益率显著提升。具体来看,财务投资收益率和综合投资收益率分别达到2.95%和5.11%,相较于2023年的2.46%和1.57%,均实现了稳健增长,尤其是资本市场的回暖带动了综合投资收益率的大幅增长。

转观承保端,国寿财险近三年的综合成本率呈现出逐年改善的趋势,分别为101.29%、100.88%、100.48%。这一连续下降的曲线,虽然幅度不大,却反映出公司在成本控制上的不懈努力和逐步见效。细究其分项数据,更耐人寻味:综合费用率在过去三年分别为30.37%、29.53%、26.40%,呈稳步下降态势,降本增效成效显著;而综合赔付率三年分别为70.92%、71.35%、74.09%,这表明负债端赔付压力正在逐年加大。

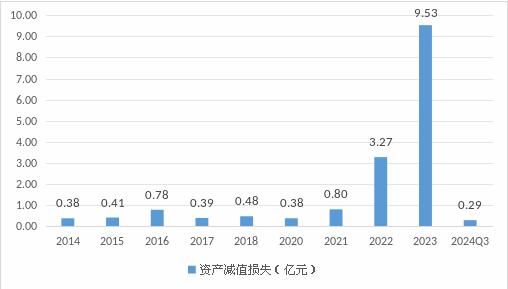

此外,国寿财险在2022至2023年间的资产减值损失激增现象。2023年,公司资产减值损失高达9.53亿元,同比剧增191.0%,其中大部分损失源自可供出售金融资产的减值。值得注意的是,国寿财在2023年调整了减值标准,删除了“持续6个月低于初始投资成本超过20%”的表述,这使得减值标准更加严格。即便如此,减值金额在2023年依然大幅增长。2023年报显示,该会计估计变更,为公司带来了5.43亿元的税前利润增加。

来源:财务报告

来源:财务报告2024年前三季度,国寿财险资产减值损失仅为0.29亿元,似乎表明减值压力有所缓解。然而,公司四季度的偿付能力报告显示,当季亏损高达3.21亿元,当季投资收益率也滑落至-0.02%。这一逆转似乎暗示了公司可能在年末再次计提了资产减值损失。

整体而言,国寿财险的经营优化很大程度上依赖于成本的有效压降。尽管存在诸多挑战,但通过费用精细化管理和投资收益改善,国寿财险依然在复杂多变的市场环境中,展现出了稳健的经营能力和风险控制水平。展望未来,如何在控制赔付成本、提升合规水平以及优化资产质量之间找到平衡点,将是国寿财险持续优化经营策略的关键所在。

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有