四月伊始,在长三角腹地,新生的东吴财险正开足马力招兵买马;而千里之外的长江中游,老牌险企长江财险再次上演"换帅"戏码——这已是该公司成立14年来的第五任掌门人,其人事变动之频密,与近期现代财险"15年一帅"的稳定格局形成强烈反差。

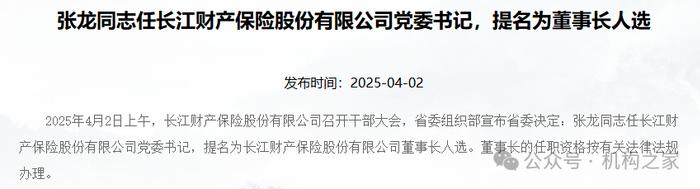

4月2日,长江财险发布公告:省委组织部宣布任命张龙为公司党委书记,并提名为董事长人选。按照惯例,其任职资格尚需履行监管审批程序。值得注意的是,此次人事调整距离前任董事长赵红兵上任尚不足一年,如此快速的高层更迭,在业内较为罕见。

来源:公司官网

来源:公司官网这家长江汉水之畔的险企,或许终于迎来了人事动荡的休止符。历经三年蛰伏,长江财险交出了一份发展向好的成绩单:保费规模持续攀升,亏损缺口逐步收窄,直至2024年成功实现扭亏为盈。摆在新任掌舵人张龙面前的,已不再是当年那个深陷亏损泥潭的险企,而是一个资本充足率达标、业务结构优化、发展势头向好的全新平台。不过,市场更关心的是,这位兼具财政背景与金融监管经验的新帅,能否将眼前的向好态势转化为持久的增长动能?

历任董事长均由省委选派、新帅具有地方金融监管背景

长江财险作为湖北地方险企,由省委、省政府直接管理,历任董事长均由省委选派,且均有深厚从政背景。2011年上任的首任董事长李亚华曾任咸宁市委常委、副市长;2014年上任的杨晓波曾任黄石市委副书记、市长;2020年上任的叶战平曾任省国资委副主任。

2024年7月,时年56岁的赵红兵获批担任长江财险董事长。这位财政系统"老将"拥有完整的省级财政厅任职经历:历任湖北省财政厅绩效评价处(行政事业单位资产管理处)处长,湖北省财政厅教科文处处长、一级调研员,湖北省财政厅预算处处长、一级调研员,湖北省财政厅党组成员、副厅长等职务。

图中人物系 赵红兵

然而,就在市场以为长江财险将迎来一段稳定发展期时,赵红兵的工作轨迹却发生了转折。2025年4月2日上午,湖北银行股份有限公司召开干部大会,省委组织部宣布,赵红兵被任命为湖北银行党委书记,并提名为董事长人选,其任职资格将依法依规办理。

此次人事调整是湖北省国资体系的一次重要布局。赵红兵在完成长江财险增资扩股的关键任务后,转战湖北唯一省级城商行。值得关注的是,赵红兵的新战场湖北银行同样面临资本僵局——十年上市未果:2015年该行首次明确上市计划,目前审核状态仍停留在"已受理"阶段。赵红兵在长江财险的资本运作经验或许能为湖北银行的上市进程带来新的转机。

而长江财险新任董事长为张龙。资料显示,其1976年3月出生,研究生学历,硕士学位,1996年7月开始参加工作。张龙曾长期供职于湖北省财政厅,2018年5月出任湖北省再担保集团党委书记、董事长;2022年11月开始,兼任湖北宏泰集团副总经理一职。目前,他担任湖北省委金融委员会办公室副主任、湖北省地方金融管理局副局长职务。

图中人物系 张龙

值得注意的是,张龙为近年来长江财险历任董事长中,唯一兼具金融监管背景的掌舵者。然而,与所有前任一样,张龙同样面临"保险业零经验"的质疑。从李亚华到赵红兵,长江财险似乎始终延续着"财政官员治企"的传统。这种用人模式的优势在于能更好地对接政府资源,但劣势也很明显,缺乏保险专业背景的掌舵者,往往难以为险企谋得长期发展战略。

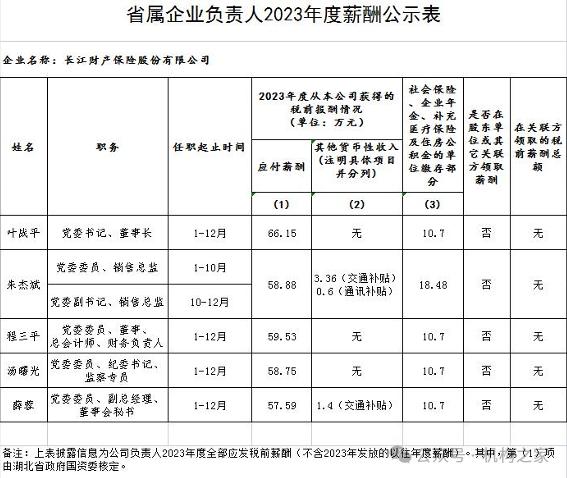

目前,长江财险2024年薪酬暂未公布,以2023年薪酬来看,时任董事长税前报酬总额仅为66.15万元;而从披露的职工薪酬来看,2023年职工工资总额(含企业负责人)为10514.2万元,职工年平均工资为14.68万元/人。显然,长江财险的薪酬水平在业内并不具备竞争力,一定程度反映了地方国企薪酬管理制度的约束,也与其连年亏损的经营现实互为因果。

来源:公司官网

来源:公司官网仍与元老级原副总有劳动纠纷

值得关注的是,长江财险目前仍深陷与前副总经理董春华的劳动争议之中。根据公司最新披露的四季度偿付能力报告,该劳动争议案件目前处于一审阶段,诉讼标的金额高达237.24万元。公司偿付能力报告中表示,目前案件事实认定复杂,难以预估损失。

来源:长江财险2024年四季度偿付能力报告

来源:长江财险2024年四季度偿付能力报告董春华的名字最后一次出现在长江财险高管目录中是在2020年三季度。彼时,他担任长江财险副总经理。履历显示,其于1974年11月生,工商管理硕士,中国保险经纪师。曾任瑞泰人寿总经理助理、国电保险经纪总经理。

其实,董春华与长江财险的渊源可以追溯到公司成立之初。2011年11月长江财险正式成立,次年4月,原保监会核准彭柱石、董春华、吴德生担任公司副总经理的任职资格;2013年3月,原保监会进一步核准董春华财务负责人的任职资格。这种"创始团队"的光环,与董春华在国电保险经纪(国家能源集团旗下)担任总经理的电力系背景相呼应,而长江财险正是由中国国电集团(现国家能源集团)牵头组建,电力血脉曾是这家险企最鲜明的基因。

值得注意的是,2020年,长江财险的高管团队曾陷入极度动荡,董事长、总经理等关键职位长期空缺。据2020年二季度偿付能力报告,公司财务责任人、合规责任人、法律责任人、审计责任人均已离任,高管名单中仅剩董春华和吴德生二人,在这样的背景下,董春华的存在显得尤为关键。不过,到了2020年四季度,高管名单仅剩吴德生一人。

然而,令人感到奇怪的是,这样一位拥有股东背景的元老级高管,在长江财险风雨飘摇之际始终坚守,最终却与公司陷入劳资纠纷,甚至对簿公堂。这一细节,无疑从侧面折射出长江财险过往治理结构的混乱。当"电力系"与"湖北系"股东角力、管理层如走马灯般更迭时,连最资深的守业者也难以避免被卷入体制内的博弈之中。

历经三年深度调整终于扭亏为盈

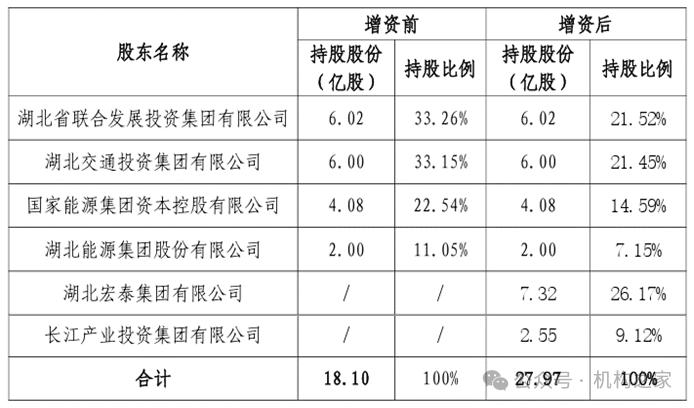

如前文所述,赵红兵任内成绩之一就是推动长江财险增资扩股。2024年1月,长江财险发布公告称,在2023年12月29日召开的临时股东会议上,通过了增资议案,拟增资9.89亿元,湖北宏泰集团认购7.32亿股,长江产业投资集团认购2.55亿股,变更后的累计股份27.97亿股,注册资本人民币27.97亿元。该增资事项已于2024年6月获监管批准。

来源:公司官网

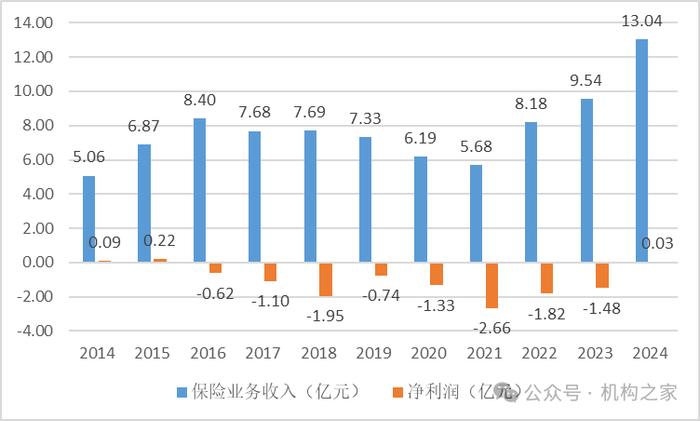

来源:公司官网其实,翻开长江财险的业绩曲线,一部地方险企的艰难转型史跃然纸上。2016年,公司尚能录得8.40亿元保费收入,此后却急转直下,2021年保费规模萎缩至5.68亿元,同期2.66亿元的巨额亏损更创下历史峰值,经营困境显露无遗。这段至暗时刻折射出地方险企普遍面临的生存困局——业务结构单一、市场化程度不足、风险管控薄弱等顽疾交织。

数据来源:长江财险年报及偿付能力报告

数据来源:长江财险年报及偿付能力报告转折出现在2021年首轮增资后。随着资本补充和战略调整,长江财险逐步走出低谷:2022-2024年保费收入分别为8.18亿元、9.54亿元、13.04亿元,同比增幅达44.0%、16.6%、36.6%,净利润则分别为-1.82亿元、-1.48亿元、0.03亿元,亏损金额逐年收窄甚至成功扭亏。

2024年长江财险的扭亏为盈,实则是承保与投资"双轮驱动"的结果。在承保端,公司延续着承保亏损的态势,但近三年125.5%、122.7%、109.0%的持续改善曲线,特别是2024年综合费用率从上年49.4%骤降至34.8%的显著成效,折射出公司在费用管控上的实质性突破;投资端,2024年投资收益率和综合投资收益率均为4.91%,较2023年1.39%和0.77%的低迷水平显著提升,既得益于资本市场的周期性回暖,也反映出公司在资产配置策略上的优化调整。

而承保端业务成本的压降离不开业务结构改善。2024年长江财险实现车险签单保费4.94亿元,占整体签单保费的38.7%,较上一年48.8%的占比下降10.1个百分点,与2020年的78.6%相比,更是大幅下滑39.9个百分点。作为湖北本土企业,长江财险曾长期受困于该地区车险业务的高赔付率。然而,公司能够逐步实现扭亏为盈,关键在于其战略性地转向非车险业务。这一转型不仅有效缓解了赔付压力,也打破了车险高手续费的困境。

2020年叶战平主政时期制定的"三年发展规划",曾被视为这家地方险企的生死突围路线图。如今复盘这个"调整-提升-发展"的战略周期,其成效超出市场预期:保费规模从2021年的5.68亿元低谷攀升至2024年的13.04亿元,创历史新高;综合成本率从125.5%的高位压缩至109%;更在2024年实现扭亏为盈,赵红兵在收官之年完成了一场漂亮的"逆风翻盘"。

在长江财险召开2025年“新春第一会”,会议号召:公司上下要牢记嘱托、明责而行,只争朝夕、快马加鞭,敢打敢拼、踊跃争先。敢与好的比、与快的赛、与强的竞高低,追求更好,敢于突破。显然,该动员令暗示着这家地方险企的野心不止于扭亏。

眼下,新任掌门张龙面临的是一个更具挑战性的"新三年":既要巩固来之不易的扭亏成果,又要在激烈的市场竞争中寻找差异化发展路径。在湖北省金融国资改革的大背景下,对于曾多次错失发展机遇的长江财险而言,这轮战略周期,或将重新定义地方险企的发展范式。

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有