(本文约5,300字,阅读时间约20分钟)

对于那些投资英国商业地产的人来说,毫无疑问2024年的形势比预期要严峻许多。地缘zz动荡、利率持续攀升以及宏观经济疲软,都对房地产投资造成了不利影响。房地产投资的基本结构性变化,如写字楼或商业街的回流力度等,缺乏明确性,也成为市场不利因素之一。

图片来源:Olivia Brotheridge

去年第四季度,英国商业地产市场的投资数据创下了2022年第三季度以来的最高水平,资产易手金额达131亿英镑,而LSH的最新统计,2024年全年英国商业地产总交易额达到463亿英镑,较上年增长24%。

我们荣幸地邀请了国际知名律所CMS北京和香港办事处的合伙人Albert Li律师,分享他对过去一段风云变幻时局下英国房地产市场的深刻见解。李律师将与我们从六大维度出发,结合12个关键词,细致地剖析市场的演变,并从另一种市场参与者的视角,全面回顾了过去几年中投资者行为的显著变化。

Albert Li

李律师是CMS北京和香港办事处的合伙人,负责中国大陆和香港客户的跨境事务。他代表高净值人士、基金、房地产公司和开发商处理各类投资、开发和融资交易,尤其在代表中国大陆和香港客户投资英国房地产市场方面拥有丰富的经验。

(本文仅讨论商业地产大宗交易,散售住宅公寓不在讨论范围内)

维度一:中资买家

关键词:退出、抛售

自2020年以来,中资(本文泛指两岸三地的投资)进入了“卖卖卖”的状态,主要受到国内市场结构性调整的推动。部分陆资在2020至2022年间开始转让2016年前后收购的资产,在这个时间段完成退出的项目大多实现了盈利。尽管2024年初有大行中介还在预测全年来自亚洲的投资者将重回英国市场,且香港投资者预计投入超过30亿英镑,来自中国大陆和台湾的家族办公室也将有所作为。

但现实并没有那么乐观。全年只有一单华资写字楼收购项目(金融城办公楼6 Gracechurch Street,买入价格3,900万英镑)。相反,香港投资者紧跟着前三年内地机构出售的脚步,大规模地抛售在英国的投资。

6 Gracechurch Street,图片来源:Property Week

当年的市场风云人物,包括华人置业、中渝置地、远东发展集团、永光地产老板谭逢敬(Francis Tam)和“香港铺王”黎永滔(黎叔)等各自出售了不止一处的房产。

其中,华人置业几乎将其在英国所有商业投资及自住豪宅“清仓式”挂牌出售。2024年年中先是以1.254亿英镑转让了伦敦西区圣乔治街14号(2016年3月以1.217亿英镑收购,卖方预期售价1.35亿英镑),年末又以1.62亿英镑转让了圣詹姆斯广场11-12号项目(17年3月以1.749亿英镑收购,卖方预期售价2亿英镑)。

联懋国际(由香港新世界郑氏家族、九龙仓地产吴氏家族和远东发展集团邱氏家族投资的基金)在年底也以1.27亿英镑出售了圣詹姆斯广场3号项目(17年购买价和卖方预期售价均为1.35亿英镑)。富力和合景泰富的关联公司JMI Properties在去年也分别折价出售了其在英国所剩无几的投资。

近期中资业主出售交易请看下面列表:

在2024年的中资转让项目中,金融城的高楼大厦不是主角,伦敦西区黄金地段的独栋建筑才是重头戏,如白金汉宫附近的圣詹姆斯广场(St James’s Square)和世界级购物天堂新邦德街(New Bond Street)。

出售的项目类型主要是写字楼和商铺,另外还有酒店(英国首家六善酒店、平价连锁酒店Travelodge)、待开发项目(65 Fleet Street、Vauxhall Square、Hornsey Town Hall)和停车场、养老资产包。手握伦敦西区大量地块的香港富豪李德义在今年也以超过3亿英镑的价格转让了其持有的资产包。根据全球地产投资笔记收集统计的数据,2024全年,香港投资者已经成为净卖家,在伦敦售出资产金额至少超过16亿英镑。

除了上述已经完成的项目外,市场上至少还有接近20个中资项目待售,类型包括写字楼、豪宅、酒店开发、住宅开发和数据中心等。

伦敦六善酒店,图片来源:Elite Traveler

究其原因,国际利率上升导致国内业务受到巨大冲击,加上全球经济放缓加速了这个进程。这既是结构性的,也是周期性的。结构性是因为投资者对英国政府在水利、交通和电力等基础设施方面缺乏长期投资感到担忧。周期性则是因为利率上升带来了很多问题。另外在过去三四年里,香港房地产一直处于调整期,银行在处理贷款时的态度更加谨慎。

中资投资者之前主要投资写字楼,但现在他们开始抛售写字楼,转而投资工业和租赁住宅等其他房地产资产类别。

维度二:宏观环境

关键词:选举、利率下调

2024年特朗普和工党的当选都不出意外,但他们的执政结果仍将对市场带来不确定因素。

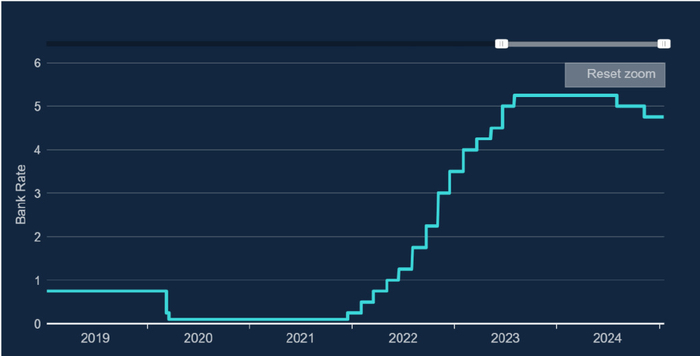

英国的通胀仍然严峻,经济状况不佳也解释了英国央行在降息问题上的踌躇。10月初在英国CMS地产年会上,汇丰银行的经济学家Elizabeth Martins曾大胆预测到2025年年底前,英国央行基准利率将下调至2.75%。无独有偶,高盛也做出同样研判,在2025年11月前基准利率会下降到2.75%。

英格兰银行基准利率,图片来源:Bank of England

根据英国国家统计局的最新修订数据,英国经济在24年第3季度没有出现增长。此前估计的7月和9月的经济增长率为0.1%。早期估计显示,2024年第3季度实际人均GDP下降了0.2%,与去年同期相比下降了0.2%。英国第三季度的经济增长和意大利一起,在七国集团中排名最低。

2024年商业地产的估值依旧不乐观,这也导致了商业地产贷款金额继续低于疫情前水平状态。进入2025年,资金方期待市场在新一轮周期中会更加活跃一些,这预示着交易量与2024年相比可能增加,因为债务成本在央行降息后已经有所下降。

英国房地产价格已经对去年下半年开始的利率下调做出了反应,写字楼的估值/报价有所提高,而居住、物流和生命科学领域的幅度则不大。

维度三:写字楼

关键词:停滞、升级

虽然伦敦写字楼的市场情绪比2023年有了实质性的改善,但买卖双方之间价格预期的差距太大,无法将这种积极的心态转变为实质性交易。与前一年相比,有更多的资金从更广泛的来源来到这个市场,美国私募股权投资仍然繁忙,英国机构也重回市场。竞标过程拉得更长,而买卖双方也更为谨慎。

但商业写字楼的交易量,尤其是大宗交易的停滞不前难免引发业界担忧,大量资产被挂牌出售但却未能如期卖出,超过3亿英镑的交易寥寥无几。

英国在2025年开始执行新的能源等级评定(EPC)法规:从2025年4月起,商业地产的业主新签订租约时,物业EPC等级必须达到C级,现有租约则必须在2027年达标,且在2030年至少升级到B级。这逼迫着业主们升级他们的物业,物业能源等级评分必须达到C级才被允许往外出租。此外,大型企业租户自身也有公司治理中的ESG要求,他们在租赁办公室时,不仅考虑高品质空间,也会将办公场所的节能环保等因素考虑在内,以满足公司治理要求。

在过去的3年里,我们与写字楼的关系发生了比过去30年间更大的变化。怡情之后,英国的写字楼租户仍在积极争取员工重回办公室工作,并努力提供更好的工作环境以吸引和留住员工。近期换租的租户平均缩租三分之一的面积,但他们愿意为每平方英尺支付更高的租金。在业主方面,在同一时期,开发商和投资者面临着通货膨胀、利率和建筑成本飙升的三重风暴,这导致资本价值出现了自全球金融危机以来最显著的下调。供应量的下降和投机性开发促使黄金地段的租金自2021年以来平均上涨了25%。

根据戴德梁行最新统计,2024年前三季度伦敦办公楼已出租620万平方英尺,与上一年持平,虽然仍低于10年平均水平,但正逐步恢复。其中70%的租赁面积来自甲级办公楼,反映了租客进一步向优质办公空间转移的趋势。优质办公楼租赁活动持续火热,带动租金水涨船高,金融城核心区租金已达平均85英镑/平尺,伦敦西区核心地段Mayfair & St Jame’s租金已高达平均142.5英镑/平尺,而三年前,两个区域的平均租金分别仅为68.5英镑/平尺和105英镑/平尺!

法律委员会将于2025年年中就1954年《业主与租户法》规定的租期保障问题提出建议,放宽目前的做法将使业主能够更积极地策划零售和休闲场所的租户组合,更好地反映消费者的需求,从而打造出更有活力、更繁荣的场所。无论结果如何,业主和租户之间的合作关系对于地方经济增长以及打造人们愿意消磨时间的城镇和城市中心仍将至关重要。

展望2025年,有关今年写字楼投资部署的讨论越来越多。2025年大宗写字楼交易已初现端倪,摩根大通资产管理(JPMorgan Asset Management)已在洽谈收购标价1.4亿英镑的牛津街商业大楼100 New Oxford Street;香港“蚝油大王”李锦记也在1月被爆出已收购伦敦地标“对讲机大厦(Walkie Talkie)”旁的一小栋办公楼41 Eastcheap。未来如果市场上以黑石、摩根大通基金为代表的机构蓄势待发时,那么市场就有可能开始大幅回暖了。

图片来源:Glas Troesch、LoopNet

维度四:居住和生活

关键词:核心、升温

2024年居住领域的迅速崛起与写字楼的结构性镇痛形成了鲜明对比。居住领域是2024年英国房地产交易的核心,多笔大规模酒店和出租类公寓交易引领着市场风向。根据LSH发布的最新统计,整个2024年,居住领域交易额达到创纪录的183亿英镑,比2017年的前一个峰值高出7%,占2024年成交量的39%,这一比例达到了前所未有的水平。

酒店全年交易额达55亿英镑,是2017年以来的最高水平,包括KKR和Baupost以9亿英镑收购ADIA英国的万豪酒店资产组合、Ares Management斥资4亿英镑收购Landsec整个英国酒店投资组合和运营、喜达屋资本(Starwood Capital)以超过8亿英镑收购10家伦敦丽笙酒店(Radisson Blu)。

学生公寓在去年成为居住领域投资中的大热门,全年交易量达到35亿英镑,既看到老面孔回归该领域投资,又不乏新面孔进入竞争。新加坡丰树集团在4月以10亿英镑收购了31处位于英国和德国的学生公寓,另一家新加坡酒店信托CDL Hospitality Trusts在去年年底也完成了英国学生公寓首秀。4年前出售iQ学生公寓集团的高盛也在12月以1.1亿英镑收购两栋卡迪夫和伯恩茅斯的学生公寓而重返市场。iQ集团现东家黑石在9月宣布已成功完成对其再融资,为一笔将于2025年5月到期的信用贷款融资26亿英镑。此外,睿星资本(Greystar)作为出租公寓行业的翘楚也在稳步扩张在英的投资。

2025年还会有更多的学生公寓交易,因为丰树集团正在探讨出售价值高达4.5亿英镑的学生公寓资产包,Sanctuary Housing也在寻求出售价值4亿英镑以上的学生公寓组合。

图片来源:Unite Students

出租公寓(Build-to-Rent)全年实现了52亿英镑的交易额,在刚刚过去的第四季度,加拿大投资机构Starlight Investments以5亿英镑收购了曼彻斯特和巴西尔登的三项BTR开发项目。去年8月,黑石向英国最大的养老金英国大学退休金计划(Universities Superannuation Scheme)出售总价值4.05亿英镑的共享产权住宅(Shared Ownership Homes)资产包,创行业交易记录。

大型住房开发商并购交易再次提上日程。Redrow和Barratt于8月完成了价值25亿英镑的合并;Legal & General于9月同意以13亿英镑的价格将Cala Homes出售给Patron Capital和Sixth Street(注:2016年年底恒大曾经出价7亿英镑)。Blackstone也在去年年底同意以2.15亿英镑将St Modwen Homes出售给Apollo旗下的房屋建筑商Miller Homes,预计将于今年第一季度完成交易。

维度五:工业与物流

关键词:复苏、合并

如果说物流业在2024年重振雄风还言之过早,但在经历了2023年的挫折之后,随着市场开始重新振作,物流业的交易也在逐步增加。

工业与物流需求稳定,大型仓库的出租率已接近怡情前的平均水平。虽然需求依然保持弹性,但经济增长乏力、地缘政治环境充满挑战、成本压力巨大等因素的综合作用,使得一些租客对扩大仓储空间持谨慎态度,从而减少了租赁活动,但市场上仍有一些可观的需求。

英国市场在2024年之中浮现了多次大型物流投资运营平台合并。

去年3月,LondonMetric完成合并LXI Reit,交易中对LXI Reit的估值为19亿英镑,合并后成为英国第四大REIT,将持有价值62亿英镑的投资组合。

另外一项大型合并是Tritax Big Box REIT在去年5月宣布与UK Commercial Property REIT完成合并,创建规模高达44亿英镑的房地产投资信托基金。

图片来源:The Times

去年7月,黑石推出了全新工业物流平台Indurent,成功跻身于英国第三大物流地产公司,由两家英国工业物流公司Industrials REIT与St Modwen Logistics组成,并在年底收购约2亿英镑的物流资产包,含18项最后一英里物流资产,总面积约200万平方英尺。

私募股权公司孤星集团(Lone Star)以约6亿英镑收购了家族企业Charles Street Buildings出售的有40项物业的混合资产包,其中超过一半为物流资产。

进入到2025年,澳大利亚最大的退休金基金AustralianSuper和Oxford Properties于近期宣布建立新的战略合作伙伴关系,AustralianSuper已收购 Oxford Properties约14亿澳元欧洲工业和物流投资组合的50%股份,以及M7 Real Estate的50%股份。被投资的物流资产一共76项,是位于英国、丹麦、法国、德国、荷兰和西班牙19个最具战略意义的城市“最后一英里”和配送中心,将由M7 Real Estate管理。

维度六:零售和购物中心

关键词:改善、信心

英国的零售商业的投资额在2024年创七年来新高,一些机构投资者和房地产投资信托基金的回归提振了市场信心。购物中心投资市场人气回暖,反映在租户市场复苏,在经受住怡情和生活成本上涨危机的挑战后,越来越多的大型零售商现在进入增长模式。

尽管如此,购物中心面临的潜在结构性挑战仍然很明显。许多购物中心的空置率仍然很高,尤其是那些难以重新利用如Debenhams和Wilko等倒闭零售商空出来的大型铺位的购物中心。

不过投资者需求的复苏代表着人们对购物中心的未来充满信心,投资者仍会被价值和收益机会所吸引。购物中心投资市场的情绪正在好转,越来越多的投资者现在开始在这个以前不受欢迎的领域寻求投资机会。

2024全年购物中心投资最多的是英国商业大亨Mike Ashley的Frasers集团,这些投资是出于其零售集团的业务考量。

图片来源:Liverpool One

圣诞节前夕,英国最大的房地产开发商之一Landsec以4.9亿英镑从中东主权基金ADIA和英国房地产投资公司Grosvenor收购了英国顶级购物中心利物浦一号(Liverpool One)92%的股份,这是今年英国最大的购物中心交易之一。

Bluewater(上) & Westquay(下),图片来源:Landsec、Hammerson

GIC的两项购物中心出售同样引人注目。6月,其投资的英国第五大购物中心Bluewater的17.5%股份,以1.2亿英镑的价格出售给Landsec,而20年前GIC的收购价为3.18亿。11月,新加坡GIC将位于英国南安普顿的知名购物中心Westquay的50%股份转让给英国知名零售业房地产开发公司Hammerson,售价1.35亿英镑,该价格比GIC七年前的收购价格2.99亿英镑超过下跌50%。

此外,欧洲最大的私营房地产管理公司之一Redevco以5.18亿英镑收购了英国16个购物公园。该投资组合由Oxford Properties通过其于2021年收购的M7 Real Estate专业平台组建。这是Redevco打造欧洲最大零售园区资产管理平台之一的重要里程碑。

撰稿 & 编辑:Albert Li & 西瓜

全球地产投资笔记出品,转载请联系文末微信。

文中部分配图来源网络,参考数据资料来源:

CoStar, Green Street News, Cushman & Wakefield, LSH UKIT, MSCI, Bloomberg, Savills, Financial Times

【免责声明】

本文部分素材来源于外媒报道,全球地产投资笔记整理编译,文中观点解释权归原作者所有,不代表本站。本文内容和意见仅供参考,不构成任何关于置业、投资等行为的明确建议,入市风险自担,一切业务范围符合本国及当地法律要求。