几乎整个中国的房价都在涨!

小编看到房价数据的时候,已经不再有眼红心跳的感觉,而是——

越来越多的城市拍出地王、重启限购,未来的房价只能望之兴叹。小编只好动手查查,发现还有一个地方房价喜人,简直是全国发烧之外的一股清流——

9月22日的“2016市场监督管理论坛”上,重庆市市长黄奇帆在其主旨演讲中透露了重庆房地产的治理之道——

完善市场监管体系,首先要完善企业进出机制,着力增强事中事后监管的有效性。重点是加快去除无效供给,建立便利化企业退出通道。

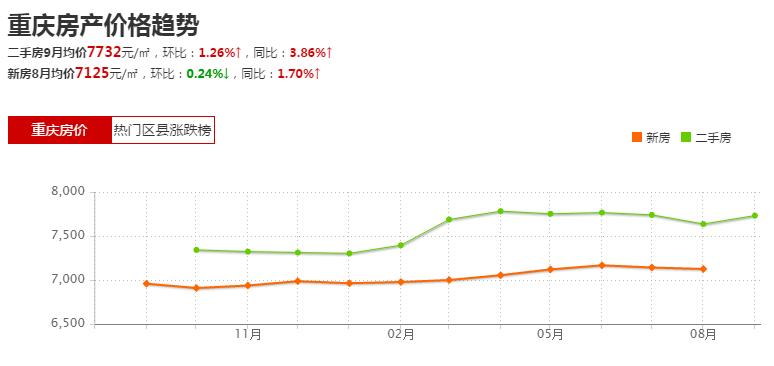

比如,目前全国大约有13万多个房地产公司,按13亿人口折算,平均每万人就有一家房地产公司,每3000户居民就摊一家房地产公司。而在重庆,在3100家房地产公司中,95%的房地产开发、建设以及销售,都集中于500家公司。也就是说,剩下的1600家公司,实际上就是空壳。

黄奇帆认为,企业有生有死、有进有出,是现代市场经济的一般规律。实行注册资本认缴制,推进注册便利化,营造了宽松的市场准入环境,但在宽进的同时,一定要跟进“严出”。

“做到该出的必须出、及时出,否则只进不出,也会扰乱市场秩序,导致优胜劣汰的市场法则变形走样,事中事后的监管会出现法不责众、形同虚设。”在此方面,黄奇帆认为,首先要加快去除无效的企业供给,坚决去除过剩产能、库存和僵尸企业,让僵尸企业、空壳企业“入土为安”,严把工商登记年报审验的关口。

在他看来,当前的重点应放在工商查验中的空壳公司、房地产开发企业中的僵尸企业、理财类的投资咨询公司、互联网经济中的P2P众筹企业,包括那些私募基金中的没有实际资金投入的私募公司。

“这些在现实中都是存在的。”黄奇帆举例说,比如,房地产开发企业,中国是世界最多的,目前全国大约有13万多个房地产公司,按13亿人口折算,平均每万人就有一家房地产公司,或者说,平均每三千户居民摊一家房地产公司。“重庆也一样。过去这些年,形成了3100个房地产公司,全市人口3100万人,也是平均每万人一个公司。”

重庆的公租房制度在很大程度上化解了房产需求的压力

重庆的公租房制度在很大程度上化解了房产需求的压力

黄奇帆介绍,去年底,重庆市工商局算了一笔账,这3100个房地产公司中,排名前500的公司去年建造、销售的房子,95%都是这500家公司的业绩。而剩下1600家公司的全部“产出”,只占全部房地产市场份额的5%。可以说,实际上就是空壳。

“这些空壳公司在形势好时,会乱集资搞房地产,而在形势差时,就会资金链断裂,从而成为社会不稳定的源头。”他说。黄奇帆透露,在掌握了这一情况后,重庆市政府已经下决心,从今年开始三年内,每年关闭500家房地产公司,3年关掉1500个。“房地产的供给侧结构性改革,企业的空间也是个该控制的事。”他说。

黄奇帆认为,完善市场监管体系,要分门别类深化商事制度改革,对大资本、高杠杆的金融业,涉及百姓切身利益的公共服务业,涉及公共安全的企业,其市场准入,都应设有必要门槛;对一般工商企业“先照后证”的同时,则需要制定负面清单作为事中事后监管的依据。

比如近两年,我国出现了一批“一行三会”不审批的、不给证的类金融企业,出现了2000多家P2P平台。“美国人搞了20年的P2P,全国只有7个;英国人发明了P2P,现在也只有10个;我们怎么就能在两三年内,一下子就冒出近3000个、集资了几万亿?”

黄奇帆说,现在这2000多家P2P平台造成的是上万亿的坏账,而且P2P坏账比银行坏账要严重得多。银行坏账一万亿,可能只涉及几百家企业,而P2P坏账一万亿,可能平均一个老百姓10万,就会涉及一千万人,可能导致社会的不稳定。

“所以,金融类企业一定要‘一行三会’管起来,谁审批谁监管,谁家孩子谁家抱,不能把这个责任都推到地方、推给工商部门。”

黄奇帆认为,金融、涉及公共服务的教育、涉及社会安全的易燃易爆,这三类企业还是要先证后照,而且有关部门终身负责。而对于除此之外的一般性企业,都应该实行先照后证,尽量简化手续。

“但是简化以后,在其拿照的那一天,就应该告知企业负面清单,也就是你这个企业什么事不能干。”黄奇帆说,所谓事中事后监管,监管什么?就是监管负面清单,这样事中事后监管就有了前提和依据。如果企业产生的时候没有负面清单,事中事后监管就几乎会流于形式。

黄奇帆同时强调,负面清单不能太复杂,让人记都记不住,“三大纪律八项注意,很简单的,几分钟就能讲清。”

黄奇帆认为,完善市场监管体系,还要强化市场风险防控,通过建立市场准入监测预警机制,对外地异常投资、行业异常变动、法人设立异常集中等情况进行监控,有效遏制虚假注册、非法集资等市场风险。

他指出,商事制度改革后,市场准入门槛大幅降低,一些不法分子也可能浑水摸鱼,从事违法活动,而市场准入风险,也必然有所增加。因此,只有对市场准入风险提前预警,早日防控,才能降低事中事后监管的压力。

“比如,我们国有土地部门在进行土地开发招投标时,一拍可以拍出一平方米3万、5万,那么这个房子建起来之后肯定就会变成一平方米8万、10万,因为一般房价都是地价的两到三倍。问题是,买土地的房地产商的资金来源,其实是要预警的。”

在此方面,据黄奇帆介绍,重庆目前执行的一项制度是:任何房地产商参与拍卖土地,都要对其资金来源进行审核,只要一经查实是资金来源中涉及高利贷,就取消其竞拍资格,这样就可能避免很多问题的发生。

“比如说一块地拍了20亿、30亿的资金,如果你的资金来源100%是信托资金,那么其背后就是15%的利息。如果你的资金来源是高利贷,那么20亿的地价,5年后就可能会变成50亿,你把房子建起来后,50亿就会变成100亿。其结果就是,这个房子要么坏账,要么资金链断裂,要么就是不良炒作,房价炒到天上去。”

除此之外,对异地异常投资、行业异常波动、法人设立异常集中的情况,也要及时预警。

比如投资咨询公司。黄奇帆介绍,几年前,重庆市工商局发现,短短几个月内,该市突然增加了3000多个投资咨询公司,而这3000个公司的注册人,都集中来自于某个省、某个市下的某个乡。

针对这一跨地区集中异常现象,重庆市工商局立即展开调查,结果了解到一件“奇怪的事”,据注册者交代:当地来了一个培训班,培训三堂课,教村民们如何注册投资咨询类公司,然后打着银行的招牌到市内去摆咨询摊,让老百姓感觉好像是银行在进行便民服务,而在老百姓稀里糊涂上当受骗,进行投资理财后,这些人就卷款跑路。所以他一个人就来注册几个公司,打一枪换一个地方。

“我们在了解到这些情况后,就把这3000个公司统统注销了。”黄奇帆说。

延伸阅读:

重庆市长黄奇帆:把金融搞复杂的人都是骗子

黄奇帆,重庆市长,坊间有“金融市长”之称。以下为其在重庆金融工作会上的发言。

金融的本质

金融的本质。就是三句话:

一是为有钱人理财,为缺钱人融资;

二是信用、信用、信用,杠杆、杠杆、杠杆,风险、风险、风险,实际上就三个词“信用”、“杠杆”、“风险”;

三是金融不是单纯的卡拉OK、自拉自唱的行业,它是为实体经济服务的,金融如果不为实体经济服务,就没有灵魂,就是毫无意义的泡沫。

在这个意义上,金融业就是服务业。

具体来讲,第一个特点,为有钱人理财,为缺钱人融资。

银行是干什么的?一方面,老百姓有钱存在银行里;另一方面,企业需要钱,银行就是在之间起着桥梁,起到中介和服务作用。保险是干什么的?保险实际上是人在健康、安全的时候,有余钱买了保险,发生生病、死亡等意外突发事件的时候拿来救急,这个过程是人自己给自己的一个平衡,当这笔钱放在保险公司,又可以为企业融资提供资金来源。证券市场更是如此,老百姓冒一定的风险投资买股票,取得回报,不管是赚的企业利润分配,还是股价差价,总之是为有钱人理财的一个桥梁。租赁也一样,一个企业没钱一次性投资10亿,就要借债,如果通过租赁,把一次性的巨额投资转化为日常的租赁费用,那么投资资本和资金就转化为租赁公司的资金,而企业不出这笔钱,摊入运行成本,运行成本增加以后,少交一点所得税,或者产生各种各样的效益。这也一样起到为需要钱的人融资的作用。

在座的都是金融业专家、领导,都明白这个金融的定位。我们有十几个金融品种,不管是直接金融系统的资本市场发债券、发股票,还是间接的金融系统商业银行或者非银行金融系统,都是各种理财方式、中介方式,本质上就是为有钱人理财,为缺钱人融资。

金融的第二个本质,是信用、杠杆、风险。

首先是信用。

没有信用就没有金融,信用是金融的立身之本,是金融的生命线。金融的生命线,一种体现在是金融企业本身的生命线,金融企业本身要有信用;一种体现在与金融机构借钱的企业也要有信用;还有一种体现在老百姓在你这儿存款、投资的过程中,各种中介服务类的企业当然也要有信用。信用从哪儿来呢?对非金融企业来说,你跟金融单位融资,没有信用就无法融资,任何在这个问题上投机取巧的人,最终一定会受到惩罚。说我不要信用也能融资都是胡扯,离开金融本源的任何理论都是不成立的,这个本源就是两个字——“信用”,是金融安身立命之本。

企业的信用在哪儿呢?

第一,企业要有现金流。你向银行借1亿,银行就要审核这个企业每天、每月、每季度、每年现金流怎么样,现金流比利润还重要,哪怕利润很高,如果某一个月资金链断了,把你弄得崩盘了,后边哪怕有暴利,你已经死了,也没有用。所以,资本市场上考核企业的第一个信用就是分析财务报表里的现金流。

第二,要讲企业的利润。我们说一年有1亿利润,10倍市盈率,股票市场价格可以值10亿,增长很高,市盈率30倍、50倍还有人愿意买,是买它的未来,因为利润增长很快,买了以后,过三年、五年,高增长率会把这个市盈率从30倍又降到10倍,我买的股票就赚钱了,总之和回报率有关。

第三,和抵押物有关。如果回报率、现金流不大讲得清,但这个企业很重要,担保公司愿意为他担保,或者某个第三方企业帮他担保,担保物是充实的,银行当然可以照贷无误,如果万一企业不行,担保公司、第三方企业赔,只要这个事铁板钉钉,也是可以的,也是一种信用。

第四,就是企业的高管人员。企业的经理是一个世界有名、中国有名、区域有名的非常实诚的优秀企业家,如果遇上金融危机,遇上特殊困难,暂时遇到困难,凭他个人信用的含金量,大家可以帮忙。另外企业的品牌等一些无形资产也是有价值的。

这些都是一些金融学的常识,但人们往往不按常识做事。我们有时候说现在大数据分析,不管怎么分析,如果看不到企业的现金流,看不到企业的资本回报率,看不到企业的第三方担保,看不到企业非常实际的一些信用物,大数据分析就能把几百万、几千万借出去?我觉得这也会很荒唐的。我的意思说什么呢?

如果直接了解企业这些相关数据当然最好,如果用大数据,网络的方法间接地、确切地了解企业的这些数据,也是一样的效果。但是,如果说大数据分析的结果是不需要有资本回报,不需要有现金流概念,不需要有担保物,也不需要有其他的信用物,那大数据就是赌博。所以,金融的本源其实并不复杂,如果一套说法说得把金融ABC给丢了,它哪怕再复杂再高端,也别信。

金融的衍生工具也一样,有许多许多的衍生工具,但是不管什么衍生工具,总是能看到信用几个基本特征的痕迹,如果全部抛弃了,还原不了,根本搞不清了,那就是泡沫。美国2008年的金融危机就是这样,次贷产品本来是房地产商卖房子,不需要抵押物,零首付,不受制约,房价就会涨,涨了大家都赚钱。一旦这样的房子坏账,没有抵押物,全是银行背账,银行风险就大了,但银行不是想办法把次贷变成正常贷款,从抵押物上做文章,而是把这个次贷卖到股票市场,变成了CDS债券,这个CDS债券杠杆比到了1:40,雷曼兄弟公司40亿美元购买了1600亿美元的CDS。如果这个债券涨10%,他就赚400%,40亿美元变成160亿美元,如果跌10%,就立马崩盘了。总之,考核数据分析或者品种转换的根由,就是信用物。没有信用的一切金融都是假金融、伪金融,在重庆决不让它发展,这是常识。

第二个就是杠杆。

金融的特点就是杠杆,没有杠杆就没有金融。为什么要信用?因为信用是杠杆的基础,你有信用,我才杠杆,如果什么事都是1:1的,我拿100块给你,你就我给100块的货物,大家一手交钱,一手交货,就不需要信用了。一旦有信用,就有透支,透支就是杠杆。

银行的存贷比,就是一种杠杆比例。有10亿注册资本,可以搞100亿贷款,资本充足率1:10,也是个杠杆比。租赁公司如果有50亿资本,可以搞500亿租赁,也是1:10的杠杆。搞期货一般是1:20的杠杆,5块钱的资金可以做100块钱的投资,如果做远期交易,1:5的杠杆,100块钱的交易付20%,半年以后货物到了再付剩余的,这中间也有个透支,是1:5。最近,股票市场搞融资融券,也是个杠杆比,你有100万的股票,跟证券公司可以融资也罢,融券也罢,借给你一定比例的透支,总之没有比例就没有金融。虽然这也是金融课堂的ABC,但是一切的金融风险都是背离了这些基本原理而所致的,所以这些基本原理要当真经来念,不管是行长还是科员,这个真经要天天念、月月念、年年念。

所有的金融风险都是杠杆比过高造成的,没有杠杆比就没有金融,但杠杆比过高就产生风险。刚才我用了信用、信用、信用,杠杆、杠杆、杠杆,风险、风险、风险三个叠加词,就是用最土的方法引起大家的高度重视。一切金融的创新都是想方法把杠杆放大,一级杠杆1:3,二级杠杆再来一个1:3,整体系统叠加就变1:9,如果有三级、四级就更上去了,每一级都在策划杠杆比,一切金融危机的本质就是杠杆比放大,真正的智慧就是设计一个风险比较小的、有一定信用基础的、可靠的、不容易坏账的杠杆比,那才是智慧,是金融的精髓。

我们说过分的杠杆比是一切坏账、一切风险、一切金融危机的来源,坏账是讲具体的一个企业,风险是这个系统体系发生的事,危机就是延伸到一个地区,一个国家,乃至整个世界的事。所有的这些,都和杠杆比、和风险没控制好有关系。解决金融危机的全部办法也就是三个字:“去杠杆”,不管是国家级的去杠杆,还是某个行业的去杠杆,还是某个企业的去杠杆,实质就这么简单。

这是金融的第二个本质,风险、杠杆和信用。这三件事是互动的,信用高的风险当然就低,杠杆比一般也不会太高;杠杆比高的信用就会降低,风险也就比较高。金融专家、企业的创新都是围绕这三件事在运转,最关键的是要把握好一个度。

第三个本质,金融的要义是为实体经济服务。

记得邓小平老人家当年视察浦东,也就是1991年1月14号,大年初四,他说了一句话:“金融很重要,金融是现代经济的核心。金融搞好了,一招棋活,全盘皆活。上海过去是货币自由兑换的地方,今后也要这样搞,中国的金融要在世界上有地位,首先要从上海搞起。”

这段话讲了三层意思:一是金融和各个行业的关系,一招棋活全盘皆活,是个中心。二是上海过去是货币自由兑换,以后也要这么搞,当时金融是管制的,贸易项下也不能自由兑换,老人家已经想到以后贸易项下自由兑换,今后要这么干。三是,当时人们认为北京是金融中心,上海不值一谈。老人家说中国的金融要从上海搞起,上海才真正敢把金融中心作为自己的奋斗目标。

金融是现代经济的核心,这个核心是怎么形成的?要为实体经济服务,如果不为实体经济服务,这个中心就变成以自我为中心,就会异化为一个卡拉OK、自拉自唱、虚无缥渺的东西。金融只有在为实体经济服务的过程中,围绕着实体经济运转的过程中,才能成为中心。对此,王岐山同志在当国务院副总理时曾说过,“百业兴,则金融兴;百业稳,则金融稳”,这两句话应该是金融界的戒律。我讲这段话,是让大家理解金融的本源,金融的三个要义。你哪怕成了大银行的老总,这段话也应该温故而知新,每当我们发生任何金融风险,无论是金融危机,还是一个企业破产倒闭,或者一个P2P跑路的时候,你都可以从这三个特征值里找到问题的本源。

来源:法制日报 腾讯网