在玩具反斗城这个“品类杀手”鼻祖深陷债务泥潭时,反观整个零售业态的演进趋势——曾在线下零售大战中展现出强大生命力和独特竞争力的业态模式,“品类杀手”店是否也走到了他的末日黄昏?

撰文 | 商业观察家

文章出自公号商业观察家

不得不承认,零售行业在慢慢“变天”。

纽约时报19日报道,玩具反斗城(Toys "R" Us)于当地时间18日晚间正式申请破产保护。但必须要说明的是,“破产保护”不等于“破产”。在美国,一旦企业申请破产保护,债权人就暂时不能追究企业的债权,企业可在申请破产保护期间想办法走出困境。

申请破产保护恰恰是这家深陷债务泥潭的玩具零售商,寻求生存机会而打开的“安全气囊”。这也是为何消息选择在圣诞节日销售旺季前爆出的原因。

而在中国市场的玩具反斗城,还处于快速增长中。“在华至今135家店铺,未来数周将新开22家新店。”玩具反斗城亚洲亚太区总裁卓康彦( Andre Javes)回复《商业观察家》的问询称,玩具反斗城亚洲业务是交由香港冯氏集团自营的合资企业。玩具反斗城亚洲业务财务稳健,店铺如常运作,合资企业并不是美国公司财务重组的一部分。

按照外媒报道,玩具反斗城美国公司总负债高达50亿美元。但其债务主要源于12年前一项66亿美元的杠杆收购交易。“如果没有遗留债务的话,玩具反斗城一年的利润能达到5亿到6亿美元。”

玩具反斗城声明,希望可以借申请破产保护获得30亿美元的债务融资,来支持财务重组。目前,其在全球有1600间分店和6.4万名雇员。

不过,拥有近70年历史的曾经全球最大玩具及婴幼儿用品零售商,走到需要破产保护的地步,还是让业界内外大跌眼镜。尤其对于全球零售行业而言,玩具反斗城是开创“品类杀手”(Category killer)概念的鼻祖。其以破坏力极强脱颖而出,曾击溃无数百货商店的玩具部门和个体玩具商铺等竞争对手。

股权动荡、债务深重导致玩具反斗城没有充足现金用于店铺扩张、营销以及发展至关重要的线上业务,是玩具反斗城今日爆发“债务重组”危机的内因。

但不可忽视的外因是,以“品类杀手”概念崛起的美国早期的单一品类零售商们几乎都遭遇了新业态的冲击——2005年的杠杆收购前,玩具反斗城彼时遭遇了沃尔玛、塔吉特等大型连锁综合卖场的贴身进攻。最近10年,更是遭到亚马逊等线上综合型电商平台的全面剿杀。

因此,我们尝试着把视线放得更长更远,在玩具反斗城这个“品类杀手”鼻祖遭遇债务危机时,反观整个零售业态的演进趋势——曾在线下零售大战中展现出强大生命力和独特竞争力的业态模式,“品类杀手”店是否也走到了他的末日黄昏?

从“品类杀手”到“可能消失的连锁企业”

早在2014年,美国《国家房地产投资杂志》评选当年“10大可能消失的连锁企业”,玩具反斗城便赫然在列。当时,玩具反斗城净利润亏损达10亿美元。

据外媒报道,从2013年起,玩具反斗城每年的财报上再未出现盈利。今年1季度,玩具反斗城的净亏损达到1.64亿美元,比去年同期的1.26亿美元亏损进一步加重。

外媒称,债台高筑,主要是历史遗留问题。玩具反斗城在2005年被贝恩资本(Bain Capital)、KKR(Kohlberg Kravis Roberts)、和沃那多房产(Vornado Realty)等组成的私募基金以66亿美元私有化。据彭博行业研究分析师称,有几年玩具反斗城仅现金利息支出就高达5亿美元。

玩具反斗城自成为不对外公开的私人股本公司后,由于其零售商的特性,资本看其的眼光蜕化成选品能力。产品选对,公司就有靓丽的报表,反之则无。恰恰忽视了产品背后的产业及时势经济的变迁。

2010年,玩具反斗城曾尝试上市,彼时移动电子游戏大规模占领市场,传统玩具疲于在夹缝中挣扎求存,玩具反斗城迫于激烈的市场竞争压力而搁浅IPO计划。

于是,产业资本缺位,股东不团结,管理层动荡,致使玩具反斗城战略动作摇摆不定,应对外部变化迟缓。最近几年,玩具反斗城销售节节下滑,管理层做的只是不断削减成本来试图挽救公司。今年玩具反斗城美国的线下门店已经关闭12家。

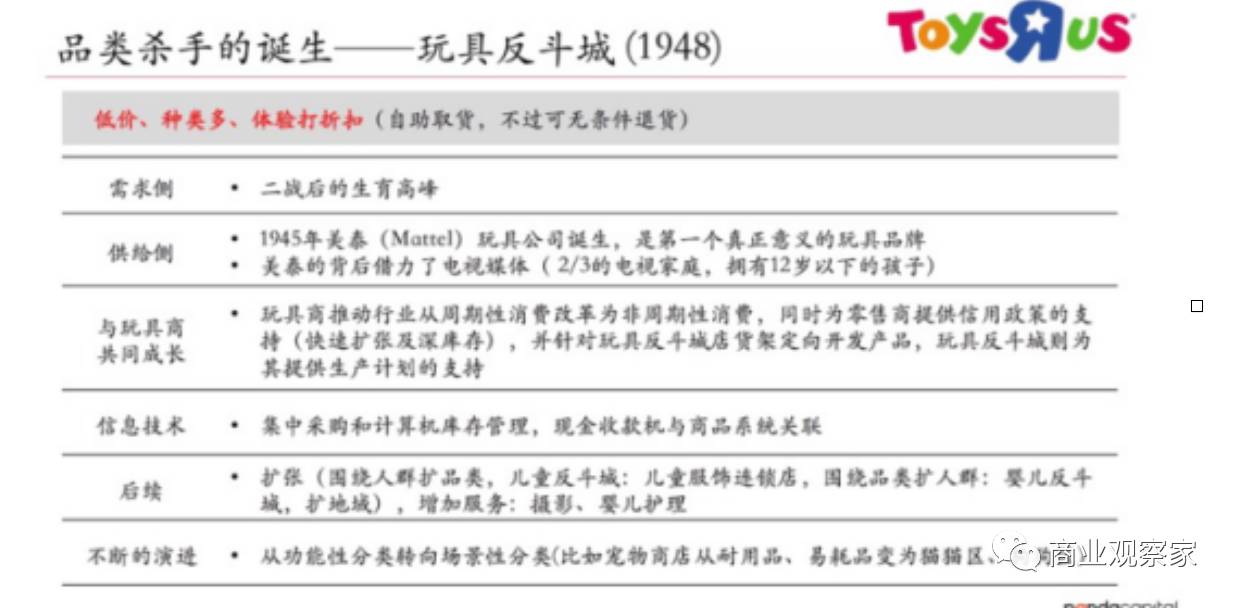

零售业竞争的本质永远是效率。但对于整体效率而言,削减成本永远只是杯水车薪。具有吸引力的价格、选择种类多、品质上乘,是玩具反斗城创业初期能“挤垮”中小玩具零售店和百货商场玩具部门,获得规模用户的核心竞争力,这也是单一品类的专业店被称之为“品类杀手”的由来。到1995年,玩具反斗城在美国玩具零售市场的份额达到22%,位居首位。

但曾在线下零售大战中展现出强大生命力和独特竞争力的玩具反斗城很快迎来了对手。他们被称之为品类杀手的“终结者”。

线下是沃尔玛和塔吉特(Target)等一站式购齐的大卖场,线上则是亚马逊等“赢者通吃”的全品类电商平台。前者多年来将玩具价格压得非常之低,并且运用“二八原则”,让市面上流行的玩具基本都能在沃尔玛买到,以吸引家长进店,从而购买更多其它昂贵的商品。到1998年,玩具反斗城就失去了第一玩具销售商的地位,被沃尔玛取而代之。后者则是以给出和线下一模一样的商品,更便宜的价格,购买方便,让庞大的会员习惯网上购买。亚马逊的玩具销售很快也超过玩具反斗城。

反观玩具反斗城,这个曾把针对不同年龄段孩子的不同种玩具,引进各大商场,掀起玩具零售革命的玩具品类的“代言人”,在丧失价格竞争力后,因只有靠不断关店、减员来削减成本,曾经有着良好美誉度的个性化的购物环境、服务体验也被诟病为越来越差的负面反馈。

“北京一些门店什么玩具都不让试,试玩的区域越来越小,营业员还在一旁盯着看,那种感觉就是你不买就别玩了。”

“玩具反斗城还是传统玩具店形式,密布货架,玩具堆得紧,几乎没有什么购物体验,也没啥可玩的。”

体验不够,价格无法与网上竞争,又随着玩具实质上在成为标准品,玩具反斗城沦为一个线下的“玩具试玩店”。无数妈妈们直言,经常带孩子去玩具反斗城,但是绝少在门店购买。

“比如一个风火轮轨道,玩具反斗城标价399元,折扣后299元。而在某东电商平台149元能买到相同的产品。另一个不知名品牌弹珠玩具,在玩具反斗城标价79元,在某宝则是24元包邮。”

“品类杀手”还能杀死谁?

零售业有一本专业书《品类杀手》,描述了美国的单一品类零售商的发展史。这些单一品类的零售商除鼻祖玩具反斗城之外,还有文具零售商史泰博(Staples)、家居家装零售商家得宝(HomeDepot)、3C零售商百思买(BestBuy)、图书零售商Borders等等。

《品类杀手》一书中,玩具反斗城是浓墨重彩的重点案例

他们的发展始于二战结束后的四五十年代至八十年代,手法是缩减产品的广度,只保留某一类商品,类似只做玩具类,或只做文具类,或者是家居类、3C类、图书类,并加大产品深度,供应品种繁多的品项,集中规模用户,并以规模销售支配上游供应链采购,获得较低的价格和优惠的条件、充足的供应,逐步成为能将某一类商品斩尽杀绝的“品类杀手”,垄断某个品类的市场。在“品类杀手”诞生之前,百货商店曾是消费的中心。因此,也有说法称“品类杀手”是掀起了业态的零售革命。

按通俗的定义,“品类杀手”店有两张王牌:

1)性价比。同品质下极具诱惑力的低价。

2)选择多。种类繁多,产品线深,价格带宽,分类细,能包括某一类产品的全部分类。

但“品类杀手”店的问题是什么?

品类杀手的核心竞争力在价格和选择丰富,但赖以生存的生命线都遭遇了新竞争对手的正面剿杀。从沃尔玛到亚马逊,通过自营的模式扩张更多品类,形成能“一站式购齐”的高效率。亚马逊更为激进,直接收购成熟的“品类杀手”,快速扩张全品类,实现线上数百万千万的更丰富的商品选择。电商甚至还能通过大数据算法和社交网络精准推荐等实现更便捷的发现效率。

在“选择丰富”的特点被电商的“一站式购齐”替代后,品类杀手们剩下的唯一能做搏杀的武器就是价格。而无论是线下的沃尔玛,还是线上的亚马逊,看上去更像是一个“多品类组合杀手”,其规模优势都更明显,在价格搏杀上有更多实力。从沃尔玛到亚马逊,都将“低价”作为引流策略。

玩具反斗城CEO布兰登说:当前玩具反斗城面对的形势有点打“价格战”的感觉。

同时,由于进货品牌相似,“品类杀手”向顾客提供的产品分类很相似,而且服务水平也旗鼓相当。品类杀手虽然试图通过使用“全线产品”作为区隔,实质上并不能阻止竞争对手采用相同的策略。

逐渐被放大的“变量”也开始出现。在《商业观察家》看来,零售渠道的竞争价值,长期以来只归纳为两个维度:如何帮顾客省钱,以及如何帮顾客省时间。“省钱”即性价比;“省时间”即便利性。但随着物质供应的极大丰富,经济水平的整体提升,即“消费升级”大趋势下,零售竞争的维度增加了至关重要的第三点:体验要好。

体验恰恰是零售商竞玩“品类杀手”游戏时最难平衡的短板。要做到极致的低价和选择丰富,就意味着对体验的牺牲——比如,玩具反斗城被诟病的是为了卖场铺设尽可能多的密密麻麻的货架,陈列玩具制造商足够完整的产品线,而不能拿出更多的面积来让孩子们试玩。

玩具的精髓在于新奇和时尚,为了卖出更多玩具,很多玩具都不“出样”,孩子们必须买单才能拆开包装,赚的就是孩子们的新奇感。早期多数的品类杀手专业店都是在城市的远郊,要开车前往,最早的“品类杀手”甚至都是简陋的水泥地,仓储式陈列,体验相当差。

体验的不足,意味着“品类杀手”未来能分切的品类有限。线上电商平台能承包下几乎全部标品的趋势已经很明显。

随着亚马逊的壮大及对“品类电商”的收购,线下各品类垂直店的日子越来越艰难。而玩具反斗城的债务深重、艰难度日,只是“品类杀手”从诞生到辉煌到如今走向衰落的业态缩影。光是今年上半年,美国就已经有超过20家零售公司申请破产。

就在2个月前,美国也是全球最大的办公用品零售商史泰博(Staples),宣布以 69 亿美元的价格卖给私募基金 Sycamore Partners,交易最快将在今年年底完成。而早在2011年,Borders进行了破产申请。3C零售商百思买的日子也是众所周知的不好过。唯有家得宝过得还不错。家得宝截至今年4月30日的第一季财报显示,其净利升至20.1亿美元,合每股盈余(EPS) 1.67美元,上年同期分别为18亿美元和1.44美元,净营收增长5%至238.9亿美元。原因分析,家得宝重服务,且家居建材对售后服务的确诉求更高。

欧美线上的“品类杀手”亦是几乎全线入亚马逊囊中。包括美国本土最大的鞋品类电商Zappos和母婴电商Diasper、英国Bookpage 和德国Telebook 两家当地最大的网上书店、加拿大的全球网上图书销售平台Abebooks、网上药店Drugstore.com、奢侈品电商Shopbop、时尚购物网站Endless.com等“品类电商”先后被亚马逊收购。

所以,几乎全线崩溃的“品类杀手”们如今还能杀死谁?

“场景经营”在抢“品类杀手”的地盘

类似玩具反斗城这样以传统卖场式销售为主的“品类杀手”,要继续活下去,恐怕需要来一场业态升级。

趋势已相当明显。全球的线下实体店都在进入一个业态与业态的界限越来越模糊,品类与品类的重合度越来越高的大融合期。

日本的茑屋书店经营图书、美食、音像制品、创意小百货,甚至服装;无印良品在上海开出自己的餐厅,在东京的门店开始贩卖生鲜、销售自行车等;家居业的宜家的餐厅和食品部早在去年就能和美国第二大披萨连锁店达美乐的营收相提并论;香奈儿、Gucci、阿玛尼、宝格丽等诸多奢侈品牌开出咖啡店、餐厅、酒店的跨界更成常态现象。

在中国零售市场,案例更多而鲜活。永辉超市、步步高、世纪联华等传统的超市大卖场“+餐饮”,提供食材深加工和店内堂食,还提供半小时配送到家;卖便当盒饭、关东煮、三明治、饮料快消品的便利店,全家卖起了咖啡,要和星巴克“一争高下”;7-11卖起了生鲜果蔬;家电卖场慢味顺电、五星集家把图书、咖啡、烘培、绿植都植入了家电卖场;卖母婴用品的孩子王在解决0-14岁的孩童所需的同时,还能帮新生妈妈做产后修复,门店有育婴师可以帮妈妈做通奶的事情,服务整个新家庭的生活场景;主要销售手机、电视、智能硬件等3C家电品类的小米之家,要开始经营快消品。

五星电器新业态“五星集家”,引入图书、咖啡、烘培、绿植等生活场景的卖场

上述所有革新的逻辑不再是按品类来经营,而是根据用户的生活方式、完善生活场景的需求来进行品类扩充。用有赞CEO白鸦的话说,线下零售门店的经营思维已经从“品类经营”迭代到“场景经营”。

以玩具反斗城来看,线下体验中心、游乐中心等就都在抢他的地盘。

比如同样在一个购物中心内,相对于玩具反斗城内的购买寥寥,其附近区域内按小时收费的玩具体验区的客流则基本没断流过,“体验+购物”的模式能让家长们大掏腰包,“娃玩好了,现场直接就买,尤其是老人带着玩儿的,孩子喜欢的,价格都不问就买了。”

玩具反斗城申请破产保护的消息,一些人士认为是电子游戏、互联网游戏等电子玩具类冲击。能例证的是,全球最大的积木玩具制造商乐高日前也被爆出裁员1400人,销售收入13年首降。

不过,并不是所有玩具都已经卖不动了。在英国的Hamleys玩具店的销售情况是,几大玩具品牌的销售有不同程度的下滑,传统的、平淡的、没有独特卖点的玩具的确卖不动,但那些有新奇特卖点的玩具,仍然销售的很好。包括Hamleys自营的玩具大部分卖得都很好。

Hamleys的秘诀在于能够提供竞品所缺少的服务和体验。其是围绕顾客体验做门店的立体设计,门店设置专门的体验区,囊括各类游玩设施,比如汽车赛道、对战区、海洋球池、旋转木马等。另一个就是店内随处可见品牌试玩台,基本上每个品牌陈列的货架旁都有一个小型试玩区,这样顾客和孩子可以随时随地坐在店里体验各类玩具。Hamleys非常强调出样,其陈列的一项基本原则是让顾客可以“feel and touch”,80%以上的商品都可以试玩。Hamleys莫斯科门店,体验面积超过20%。

Hamleys玩具店的体验区和游玩区面积占比10-15%

Hamleys在徐州和北京的项目都做成Lifestyle Center Store,即除了玩具销售外,还引入游乐项目、儿童服装、儿童餐饮、儿童娱乐、儿童教育等多元项目,服务整个儿童消费。

如我们所见,新零售的体验,已演进到并不是提供一个简单的商品销售的场所,而是提供一整个社交空间。

这种业态的演进,背后缘于中国的消费习惯在发生变化。“在中国主流城市明显发生的现象是,过去需要一个东西而去逛街的目的性消费正在大大减少。消费在成为自然而然发生的场景,不再是有明确的目的驱动,受情绪感染的冲动式购物、碎片化场景正在成为主流。”

主力的年轻客群已不再满足简单的商品售卖概念。在线上电商平台能充分满足消费者“省钱、省时间”的需求之后,线下店若不能提供一种生活方式体验,很难吸引进店。

因此,对于商家而言,未来不再是以品类来定义一家店铺,而是服务什么样的人群和什么样的生活场景。围绕生活场景、生活方式进行业务布局,门店则能更好地释放体验价值、打造场景式购物、建立消费黏性与品牌忠诚度。

类似永辉超级物种、盒马鲜生、步步高鲜食演义,这些超市的经营都不再是基于一个品类,而是基于解决“消费者一日三餐”的生活需求。

步步高的新零售业态鲜食演义:超市+餐饮+APP

当然,这种进化,底层的驱动力还在于供应链能力。

省钱、省时间、体验好,背后意味着效率的持续优化。效率一方面来源于运营效率,通过各种技术加持提升管理运营水平;一方面则还是体现在上游供应链效率。

在《商业观察家》看来,随着消费升级,“品类杀手”竞争的门槛将不断被抬升。拥有自有品牌或独有专卖品牌,能真正实现货品差异化,且具专业性和效率的零售商才够格跑上所谓“品类杀手”的赛道。

类似运动用品的“品类杀手”迪卡侬、家居类的“品类杀手”宜家,这一类的零售商的生命周期才会够长,跑得够远。

“要么是价格和商品具有绝对的竞争力,价格低,货品差异化,强到足够专门成为目的性购物;否则,则需要在体验上作出加价的价值。现在,提供体验是比满足功能需求更重要的一个事情,今天的零售渠道,要想加价,核心是看有什么样的文化要素加进去,给了消费者什么样的社交炫耀的元素在里面。”

所以,在效率持续优化的新零售赛道,曾经傲视群雄的“品类杀手”,在多元化的渠道竞争中,如何不被迭代掉?

货品能力的基础之外,目前看上去可能的生存之道是“做体验”。将渠道做出溢价价值。体验意味着黏性、意味着非标,线上平台难以简单复制。

推荐阅读

点击下方标题即可阅读

零售革命大概率发生 但“革命者”不是电商 也不是盒马

小米之家将经营快消品 未来上马“小米精选”店

如何开2000家店?盒马鲜生连锁复制的难点、优势与动向

办公室无人值守货架将“截胡”美团、京东?

独家|把咖啡厅“装进”便利店 全家新一代店上海亮相

文章出自公号商业观察家