近年来,大量资本依然投奔房地产,不断“逃离”制造业是因为工业企业投资利润率已经降至5%左右,但国庆期间的一纸调控令,楼市再次传来片片哀鸿……楼市不稳,实体低迷,未来投资方向究竟在哪里?麦肯锡近期发布的《中国的选择:抓住5万亿美元的生产力机遇》研究报告指出——中国未来30年的投资机会将不再是靠投资型主导的产业类型,新的商机将在生产力主导的服务类、研发主导类产业里。

1、投资主导型增长模式风光不再,将导致经济硬着陆

在过去30年里,投资主导型增长模式拉动了中国经济增长,然而去年以来,GDP增速明显放缓、负债增加、资本生产力弱、收益逐渐下降。旧模式隐含的风险已非常明显,转型迫在眉睫。

• 现行的投资驱动增长模式不可持续

全球需求下过剩无收益企业的长期

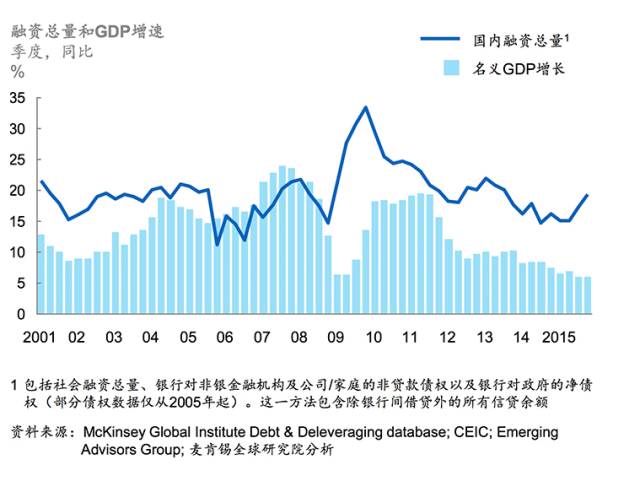

效率低下的企业之所以能够长期存在是因为他们总是能够从正规银行体系和影子银行借到钱。在诸如金属、采矿和化工业等行业中的部分国企,就靠着银行贷款得以生存。随着融资规模的扩张,规定资本产出效率不断降低,与1990至2010年间相比,现在生产一单位GDP所需的固定资产投资增加了60%。

• 在投资导向模式下,中国的融资增长远超GDP

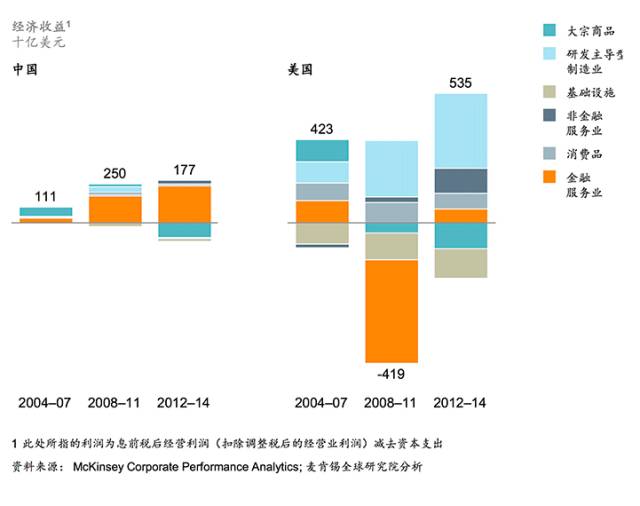

3、中国的经济收益高度集中在金融行业

银行在为投资提供资金和为公司提供资本的行为中起着决定性作用,并占据了中国超过80%的金融资产。然而,中国超过80%的经济利润却来自于金融行业。这种现有的经济模式已经导致了经济结构的不平衡。而在美国,经济利润则更广泛地分布在各个行业中,并随着经济周期而波动。

• 中国的经济收益过度集中在金融行业

4、银行将面临超大规模违约

在资产部分,银行面临的最大风险就是公司借贷人在正规领域和影子银行中的大规模违约。我们预计在2015年约有7%的现有银行贷款可被归为不良类,而官方估计该数据为1.7%。银行还可能面临负债和银行资本带来的挑战。

• 中国有能力出资拯救银行业,但拖延行动将会使其代价更为高昂

5、生产力主导的经济增长模式将改变中国经济结构

目前,中国各行业的生产力仅为经合组织国家平均水平的15%-30%,产能过剩急需重组,并将投资集中到创新和提高劳动者技能领域。到2030年,生产力主导模式能带来超过5万亿美元的GDP和家庭收入增长。

• 如果果断转向生产力主导的经济增长新模式,就能避免硬着陆风险

6、六个产业类型占GDP的比重和就业结构将改变

生产力驱动增长模式还将加速中国经济结构的重组,其中,农业、资本密集型大宗商品和基础建设行业在GDP的比重将大幅下降。而服务业、研发驱动型制造业所占比重将提升。估计在未来15年里,有超过2亿名工人需要转向其他行业。服务业可能提供最多的就业机会。

• 当中国转向以生产力为主导的模式,投资者就能够运用这一方法决定资金的最佳投资方向

7、五大机遇将帮助各类型产业提升生产力

我们认为有五大机遇能够帮助中国实现转型并尽可能平稳地向生产力驱动增长模式和成熟发达经济体转型:

机遇1:更好地服务于中产阶层消费者,将可释放消费超过6万亿美元。

机遇2:数字化推进新的经营模式,提升制造业表现、升级服务业以及提升人才管理。

机遇3:创新及沿价值链上移,提升产品和服务的附加值,尤其是研发密集型产业。

机遇4:采用机器人与人工合作模式、精益流程和节能管理可将生产力提升15%至30%。

机遇5:走向“海外市场”可使企业生产力提升10%至15%。

• 到2030年,这些机遇每年还将帮助六大类型的产业提升1%至8%的生产力

转自:投融资圈子