提到许家印,他为大伙儿熟知,还是因为2012年的这张照片。

这几天,他又一次成为公众焦点:旗下的中国恒大集团(下称“恒大”)突袭万科,一举成为万科的第四大股东。

2016年8月4日晚间,恒大发布公告称,公司通过附属公司在市场上收购5.17亿股万科A股,占万科已发行股本总额约4.68%,总代价为91.10亿元,接近恒大总市值的15%。

恒大突然入局,抢筹万科,让原本热闹非凡的局面,更加热闹。

而恒大入股万科,还闹出来一桩乌龙:先是财新报道恒大买万科,然后恒大品牌部门否认,再然后又撤回否认的口径,最后,出了公告正式承认了这事。

这事就算完了么?并没有。紧接着,8月8日晚间,万科A公告称,恒大旗下昱博投资、奕博投资、悦朗投资、凯轩投资、广域投资、欣盛投资、仲勤投资等7家公司于7月25日至8月8日合计增持万科5%股份,成交均价为18.06元/股,成交金额合计约99.68亿元。

许教授是姚员外搬来的救兵么?一位姚员外方面的人士对娱财姐表示,恒大之于宝能,“非敌非友”。

不管恒大站在哪一方,但它入局的最直接后果就是,至少一度面临爆仓的宝能系资管计划,目前已浮盈超过32亿元。

如果要说新来的许教授和之前的几位有啥共同点,一个共同点就是手里都有保险公司。如今也许教授加入万科混战,敢问各位保险大佬是要把万科当麻将桌了么?

要说不同之处,那就是,收购万科,安邦保险吴小晖和前海人寿姚振华都动用了手里的保险公司,但许教授并没有动用手里的恒大人寿。

不管这次恒大人寿以后是否会参与收购万科,但未来恒大人寿必定是恒大集团版图非常重要的板块,所以,不妨先来了解一下对公众来说还稍显陌生的恒大人寿。

恒大人寿前世:十年坎坷

恒大人寿的前世是总部位于重庆的中新大东方。到今年5月,已成立整整十年了,说来也是家老公司了。

和国内很多合资寿险公司一样,中新大东方人寿也有一个牛逼闪闪的外资股东——新加坡大东方人寿。

新加坡大东方人寿成立于1908年,是新马地区历史最悠久的寿险公司,也是东南亚最大的寿险公司。1999年11月,东南亚最大的保险集团大东方控股成为大东方人寿的控股公司,而大东方控股是新加坡华侨银行的子公司,换句话说,大东方人寿是新加坡华侨银行的“孙公司”。

这种“祖孙”关系,带来的是业务合作的便利:1992年,大东方人寿首创先河,通过与华侨银行的独家合作,开拓了银保业务。

这种银行“血脉”,后来在中新大东方人身上也有所体现——它成立后,就把银保业务作为业务的重要突破口。

如同其他外资保险公司一样,大东方人寿也一直对中国保险市场充满渴望,多年前就在上海设立了代表处。

2004年,大东方人寿先后和重庆市水务集团和重庆地产集团洽谈合资事宜,最终与后者牵手,于当年4月签订了合资意向书,并向保监会递交了申请。

重庆市地产集团成立于2003年2月,是重庆市政府直属的大型国有企业,作为重庆市专门负责土地储备整治及投融资的政府直属事业单位。

2005年7月,中新大东方正式获批筹建,2006年5月正式成立,双方按50∶50的比例持股,注册资本人民币3亿元。重庆市地产集团董事长李英儒出任中新大东方董事长一职,大东方人寿副总裁、中新大东方筹备组负责人陈建材出任总经理。

这种股东架构和高管组成,是合资保险公司惯常采用的模式:中资方来自非保险或非金融领域,外资方多是金融或保险机构。中方主要派驻董事长和董事,外方派驻总裁和管理团队。

中新大东方创造了几个“第一”:首家且是惟一一家将总部设在中国西部的合资寿险公司、首家且是惟一一家新加坡寿险公司在中国设立的合资公司、首家且是惟一一家亚洲(除东亚)保险公司在中国设立的合资公司。

作为新加坡寿险公司在中国唯一的合资公司,中新大东方颇受新方重视,2010年9月,新加坡总理李显龙一行还曾经来中新大东方视察。

2010年1月,中新大东方3亿元变更为10亿元,两个股东同比例增资。

这种50:50的股权架构,在2013年有所改变。2013年7月,大东方人寿和重庆市地产集团各自拿出所持的中新大东方的25%股权,分别转让给重庆市城市建设投资集团(有限)公司和重庆财信企业集团有限公司。于是,中新大东方的股东从两个变成了四个,股权结构也从50:50变成25:25:25:25,新加坡大东方人寿、重庆市地产集团、重庆市城市建设投资集团(有限)公司和重庆财信企业集团有限公司各持中新大东方25%股份。

随着股东的调整,中新大东的高管团队自成立以来也是调整频仍。光是董事长就换了好几茬,从成立之初的重庆市地产集团董事长李英儒,到其后的原重庆市农村商业银行常务副行长刘立,再到重庆市地产集团总会计师赵冬梅。

当然,总经理一职,换的次数比董事长更勤。成立之初是新加大坡大东方人寿副总裁陈建材出任首任总经理,后来换成张晓东、王连万、陈若贤、杨晋,杨晋离职后,当时的董事长赵冬梅还兼任过一段时间的总经理。

高管换得虽然勤,但中新大东方的业绩始终上不去。当然这也许是互为逻辑:因为业绩上不去,高管才换得勤。保险圈不是有一句玩笑么:啥叫总裁?就是“总是被裁掉”的意思。

2009年-2014年,中新大东方净亏损额分别是5515.87万元、4850.25万元、1亿元、2588.35万元、6054.25万元和4820.90万元。不过,2015年上半年倒是实现扭亏为盈,虽然只有区区270.31万元净利润。

而在2013年刚刚加盟的两家新股东——重庆市地产集团和重庆市城市建设投资(集团)有限公司,两年后就萌生退意,于2015年8月在重庆联合产权交易所挂牌转让所持的股权,挂牌价格为16.03亿元。

正是这两家股东的退出,让恒大有机会成为了接盘侠。

一个月后,许教授旗下的恒大地产集团(南昌)有限公司在与多家企业的角逐中胜出,以39.39亿元拿下这笔50%的股权,溢价高达145.72%。

当然,恒大顺利接盘,也是有承诺条件的,其中包括标的企业注册地、纳税地不迁离重庆, 以及意向受让方须承诺并保证,2018年12月31日前标的企业资产规模应达到1000亿元以上。

近几年,保险业有个有意思的现象:国企股东纷纷转手出让保险公司的股权,民企则积极出手收购股权,不惜以高溢价的代价。比如,2014年内蒙君正接手华泰保险15.3%的股权时,溢价逾80%。

一个位于西南一隅、业绩平平甚至说是很差的中新大东方,居然卖得比年年盈利和分红的华泰还要高,真不知许教授算不算买贵了?

恒大人寿的今生:旧瓶新酒

不管怎么说,能一举拿到一家可以控股的保险公司,就算代价很大又如何?

2015年11月22日,恒大集团举行发布会,中新大东方以恒大人寿的新名称亮相。

恒大人寿这个名字,在发布会前一晚,已经以极具争议的形式秀了一把。在11月21日晚的亚冠决赛中,在恒大淘宝足球队的球衣上,赫然出现“恒大人寿”四个字。本来,这四个字应该是“东风日产”。

恒大公然毁约,引起一片哗然。事后东风日产将恒大告上法庭,广东法院前一阵判决恒大赔偿东风日产2000多万元。

对于许教授来说,用2000万多元在亚冠决赛上打出个上亿的广告效果,值啊!

按并购专家张伟华的说法,恒大这叫经济性违法的思维,即:当违法所带来的收益超过违法所带来的损害时,违法就是值得的(见张伟华《学习恒大好榜样:经济性违约的思维》一文)。

恒大人寿一亮相,就不按常理出牌,注定它不会走寻常路。

有了新名的恒大人寿,也迎来了新高管。当然,不久以后,在对待高管的问题上,恒大依然不按常理出牌。

2015年10月,恒大曾发布内部一则公告称,“李钢将作为集团董事局副主席兼恒大金融集团董事长,协助许家印主席具体分管金融产业。”

李钢何许人也?

李钢是个很有故事的人。早年是老人保的涉外保险干部,1988年某次出差时,偶尔在报纸上看到在筹的平安发的一则招聘广告,于是从东北南下深圳,参与筹建,与马明哲、孙兵并称“平安三剑客”。

进入平安后,李钢负责产险,用四年时间为平安产险攻城掠地,奠定业内格局。此后负责投资业务,用两年创下平安人均利润保险业第一的业绩。1994年他开始分管寿险,力主产寿分设,并在国内率先建立个人寿险营销体制。在其带领下,一举确立平安在寿险业的领先地位。

1999年底,在平安当了长达十年的副总经理之后,李钢选择离开,转赴上海筹建生命人寿,2003年生命人寿成立后出任董事长。

2006年6月,李钢突然放弃董事长职位,竞聘总经理一职。而和他一起参与竞聘的,是前生命人寿总经理李政怀,这就是当年的那场“二李之争”。

最终,李钢获任生命人寿总经理,然而,两年之后,李钢突然于2008年10月左右辞职。

对于李钢辞职的原因,当年坊间传闻,一是因为生命人寿天津分公司由于投连险销售上的违规操作,遭遇集体退保,受到监管部门的处罚(当年的投连险风波那是让监管层相当焦心滴),二是熊市中抄底导致投资浮亏严重。

其实,李钢去职,大概还和2008年生命人寿股东以及总部南迁深圳等有一定关系。毕竟,一朝天子一朝臣,股东的变动,最直接的影响就是更换高管,这在恒大人寿身上亦有鲜明的体现。

对于辞职原因,李钢本人和生命人寿都保持了缄默。辞职后的李钢,身份是上海毅捷资本董事长兼新华信托董事,其微博的简介是“金融保险及实业投资人、新华国际保险研究会会长,中国保险高尔夫俱乐部执行会长”,发发微博、打打高尔夫、投投项目,日子倒也过得轻松滋润。

而这次重出江湖,李钢被委以重任,任恒大董事局副主席兼刚刚成立的恒大金融集团的董事长,协助许家印具体分管金融产业。而北大方正人寿原总经理李平出任总经理。

李平也出身平安,而且其经历很励志:从业务员一直干到总公司部门总助和分公司副总。从2004年开始,李平跳了三家公司,从中美大都会人寿总经理助理,到华夏人寿副总经理,再到北大方正人寿总经理,实现了职级的三级跳,完成了高阶的励志版。

据说,许老板为了挖来李平,许给千万年薪。

当年这千万年薪也不是好拿的,毕竟,要在三年内把资产规模从32亿做到1000亿,任务不可谓不艰巨——这是要重现安邦奇迹啊。

安邦奇迹可以复制么?

恒大人寿的当下:如何做大

Anyway,恒大人寿很快启动“冲刺百亿目标誓师大会”,要求在 12月底前确保保费突破100亿。

这一切听着很耳熟——前海人寿也曾喊出“2014年度保费破五百亿元,2015年破千亿”的豪言,而且在首个完整经营年度2013年度就实现保费规模过百亿。

虽然用一个月时间突破百亿,听着挺有此难度,但李钢是有速胜的成功经验的:当年他主政生命人寿时,生命人寿的2003年的保费收入同比增幅全国第一,一举跃入TOP 10。

无论是平安时代,还是生命时代,从李钢的这几次主事履历来看,快刀出鞘,以快决胜,几乎成了他的风格。

至于恒大人寿实现的方式,倒是也和安邦当初有点相似——先让员工自己买买买。于是,恒大8万多员工,开始了一手卖房、一手卖保险的双重Sales生活。

一些恒大的员工在网上吐槽说,去年的个人年终奖被用于购买员工专享保险,事前也没有提前征询员工的意见。10年期的保险利率3.5%(比当时的余额宝收益率还低),期限10年。

还有恒大员工在网上称,恒大鼓励员工提取个人住房公积金用来买保险,每人至少买四万元,推荐别人可买40万。完成任务20%-50%不奖不罚,20%以下罚款。不买或者买得少的,影响涨工资或者发奖金,和调薪、部门考评相挂钩。

买保险呢,还能在买房子时享受优惠呢。据《21世纪经济报道》报道,但凡购买恒大人寿“稳赢五号”保险产品,将在购房总价上获得优惠获得9.8折-9.6折不等的优惠。

恒大人寿快速实现目标,利器依然是万能险。比如,恒大人寿去年11月在招财宝上发售“稳赢二号”两全保险(万能型),预期年化收益率为6.5%,1000元起,据说两天内就销售了9.5亿元。

百亿目标很快就完成了,而且是超额完成。数据显示,2015年,恒大人寿的规模保费收入达到149.88亿元。

不过,百亿目标虽然完成了,李钢却突遭免职。

今年3月10日,据网上流传的一份恒大的红头文件《关于免去李钢同志董事局副主席兼恒大金融集团董事长职务的决定》称,因其“管理恒大金融集团人寿公司不严,造成网销工作严重失误”,据此免职去董事局副主席兼恒大金融集团董事长一职。

而这时候,李平还没有从北大方正辞职出来进入恒大人寿。有一种说法是,他还没来得及跳到恒大人寿,李钢就被免职了。无论如何,李平避免了自己职业生涯的一次动荡,仍留在了北大方正人寿继续当总经理。

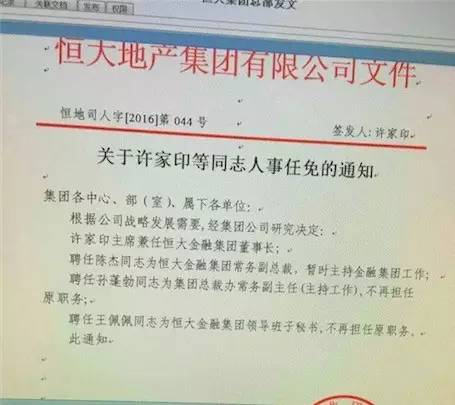

随之流出的另一份文件《关于许家印等同志人事任命的通知》显示,许家印亲自兼任恒大金融集团董事长,原重庆保监局局长陈杰任恒大金融集团常务副总裁,暂时主持金融集团工作。

陈杰早年在江西大学工作,后来任职中国人保,1998年进入保监会,历任办公厅综合处处长、郑州保监办副主任、保监会派出机构管理部副主任和湖南保监局局长, 2011年起任重庆保监局局长。

中新大东方人寿被恒大人寿收入囊中,正是陈杰主政重庆保监局期间。

李钢被免职的原因“网销工作严重失误”具体是指啥,网上和业内的猜测是可能是因为恒大的万能险下架。

据说,恒大人寿的百亿目标里,网销渠道占60亿,银保渠道占20亿。

其实自从2014年以来,随着万能险狂飙,监管层屡令一些公司下架万能险,俨然成了一种“新常态”,倒也不算啥新鲜事。去年底以来,招财宝和京东上的万能险就被纷纷下架,其中就包括恒大人寿的中新大东方恒大稳盈1号、2号两全保险(万能型)等产品。

就在李钢被免职八天后,保监会发布《关于规范中短存续期人身保险产品有关事项的通知》,要求自3月21日起,存续期限不满1年的中短存续期产品应立即停售,1年至3年的产品在3年内按90%、70%、50%逐年缩减,3年后控制在50%以内。

虽然恒大人寿再也没出现过一月百亿的狂飙,但到上半年时保费也有227亿元(其中“保户投资款新增交费”199.45亿元)的规模。

但是,要实现2018年把资产规模做大到1000亿元,恒大人寿需要迅速做大。

迅速做大资产,其实早在十年前就是李钢四处宣扬的观点。在他看来,“中国保险企业的根本区别在于规模大小”的观点,并断言资产做大是中国保险业又快又好地做大做强的捷径之一。那会儿,安邦、华夏这些“规模论”的实践者,尚不知此中真昧。

做大资产,无非是这样几种路径:股东增资、发债补充资本金、收购控股后并表。

恒大入驻以来,恒大人寿的注册资本目前仍是10亿元。不过,其7月信披公告显示,恒大人寿的控股股东恒大地产集团(南昌)有限公司向恒大人寿划入现金资产15亿元,计入其“资本公积”科目。至此,恒大南昌今年已向恒大人寿划入现金资产多达75亿元。

恒大人寿截至去年底的总资产是201亿元,其投资类投资额度60亿元左右,其中可投资蓝筹股的资金规模为20亿元。

虽然恒大人寿本次未参与万科收购战,但自去年11月以来,已成为恒大出击资本市场上的主力,通过二级市场买入、参与定增等形式,已潜入9只股票的前十大股东之列,合计持有2.06亿股,持股市值14.67亿元(其中8只通过万能险账户持股)。

在这9只股票中,恒大人寿持股最多的是粤宏远A,共持有2702.73万股,持股比例4.35%,持股市值2.17亿元。持股市值最高的个股是金螳螂,持股比例1.76%,持股市值3.09亿元。

近日,恒大举牌廊坊发展格外受到市场关注。公告显示,恒大地产于8月4日在二级市场廊坊发展合计增持1900.76万股,占其总股本的5%,成交金额3.99亿元,共持有15%股份。

而在一季度时,恒大人寿作为先行军,以万能险账户买入了廊坊发展2707.23万万股,持仓比例达到4.35%,距举牌仅一步之遥。

不过,不知出于何种动机,4月11日,恒大地产以大宗交易平台方式进入廊坊发展,由恒大地产继续增持至举牌,而恒大人寿则退出其前十大股东这列。恒大人寿与恒大地产联手打配合战,又似乎与前海人寿之于钜盛华的模式画风相似。

与其他平台类保险公司,特别是有房地产股东背景的保险公司画风相似的一点是,恒大人寿也与其股东方密集发生关联交易,仅今年上半年,信披的交联交易就多达14笔。

比如,5月,恒大人寿认购由渤海国际信托股份有限公司设立的“渤海信托•恒创1号集合资金信托计划”,认购金额3亿元,用于西安恒盈置业有限公司发放信托贷款。而西安恒盈置业由恒大地产集团(西安)有限公司(恒大地产集团的全资子公司)出资设立。

同月,恒大人寿受让徽商银行合肥分行在“生命资产-恒大中心不动产债权投资计划”中享有的1000万份债权单位所对应之债权计划受益权,折合10亿元。该投资计划以合肥粤泰商业运营管理公司作为偿债主体,委托资金专项投资于合肥恒大中心C地块商业不动产项目。而合肥粤泰商业运营管理公司亦属恒大地产集团的全资子公司。

此外,恒大人寿作为其有限合伙人与合源资本管理有限公司发起设立的“珠海合源盈保投资中心(有限合伙)”的不动产基金,其中的5亿元用于受让恒大鑫丰(彭山)置业公司持有的眉山市彭山区恒融企业管理咨询公司100%股权、1.5亿元受让成都天府水城房地产开发有限公司合法持有的金堂金恒广商业管理有限公司50%股权,而恒大鑫丰(彭山)、成都天府水城房地产均系恒大地产集团的全资子公司。

作为旧酒刚刚装了新酒的公司,恒大人寿的资产规模尚小,可运用的投资资产有限,这大概也是这次没有参与收购万科——从这个角度来说,是不是也可以印证,许教授本月出手万科也是临时起意?

不管怎么说,以恒大历来的画风和许教授对保险版图的期许,恒大人寿也许很快造就恒大奇迹吧?

李钢当年在生命人寿时曾在公开场合声称,“如果哪家保险公司能够象美国的索罗斯、巴非特经营基金那样有魅力,使公众一提到保险投资就自然想到某个保险公司,那才算富有特色化优势。”

如今,安邦、前海、华夏等狂飙系险企都做到了,恒大人寿会是下一匹“黑马”吗?

(文字原创,数据来自公开信息,图片来自网络)