眼看他起高楼,

眼看他宴宾客,

眼看他楼塌了,

但真心期待他东山再起。

一、2016年首家私募挂牌公司定增成功

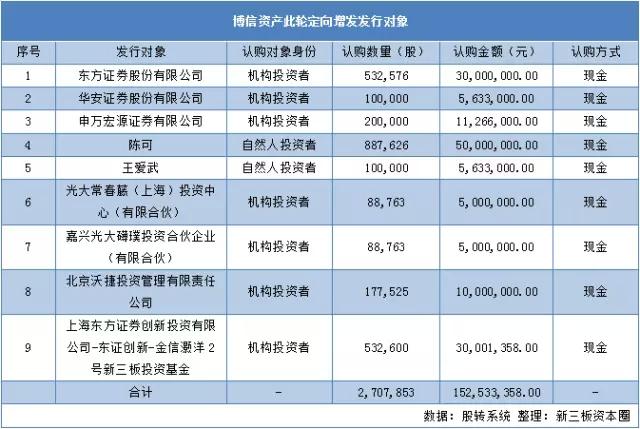

日前,新三板挂牌公司博信资产(834395)发布成功定增的公告:发行股数总计270.79万股,共募集资金1.52亿元,发行价格为56.33元/股。这是2016年以来,新三板首家通过定增成功募资的私募机构。

据了解,本次股票发行募集资金的用途为:设立新的基金并增加 GP 出资额、实施项目投资,并用于补充公司流动资金,提高公司盈利水平和抗风险能力。

公告显示,此次发行定增,发行对象包括2名自然人投资者、9位机构投资者及1个基金产品。

博信资产自2015年11月28日发布定增预案以来,至2016年7月21日发布股票发行公告,再到7月27日股权登记日,这笔定向增发项目从预案到实施完毕,足足花了8个月的时间!

博信资产自2015年11月28日发布定增预案以来,至2016年7月21日发布股票发行公告,再到7月27日股权登记日,这笔定向增发项目从预案到实施完毕,足足花了8个月的时间!

据新三板资本圈统计,从企业发布定增预案到实施完毕,2015年至今,新三板上成功实施定增的1227次案例中,平均历时62天,远远低于博信资产筹集资金所需的时间成本。

虽说新三板上在定增项目的实施过程中,比博信资产耐得起寂寞、耗得起光阴的企业也有,但毕竟少数。比如2015年6月26日发布定增预案到2016年7月22日股权登记日,这笔“救命钱”,意诚信通(430058)足足等了一年有余。这是2015年以来,“新三板定增实施历时最长奖”头衔获得者。而在这个头衔的“评比”中,博信资产妥妥进入20强。

长达8个月的等待,期间目睹并遭遇类金融企业在新三板的各种“优待”,博信资产还能守得云开见月明,真是不容易。

消息一传开,新三板资本圈一片欢呼(此资本圈是货真价实的资本圈,非咱公众号名称的“资本圈” =_=||),无论过程如何艰辛,结果还是令人满意的。甚至有媒体高呼,新三板私募融资破冰了!可事实真的是如此吗?

这到底是企业与资本间一场扩日持久战的胜利,还是监管层对类金融企业“一刀切”的做法在松动,抑或是投资者对市场信心逐步恢复的信号?

二、新三板类金融企业被“屠杀”,私募融资遭冷

自去年12月证监会暂停金融类企业在新三板的挂牌和融资后,半年来新三板新增挂牌企业中已几近没有类金融企业的身影,已挂牌类金融企业也在一级市场融资中遇冷,PE机构也难逃一劫。

在由接近8000家企业军团组成的“宇宙第一大板”中,根据Wind二级行业分类,属“多元金融”的企业有107家。2015年至今,发布定增预案的有27家,合计募集资金超过190亿元人民币。

这其中有部分企业定增不了了之,也有包括麦高金服、协和资产、昌信农贷、天秦小贷等公司宣布终止预案。真正募资成功的类金融企业只有7家,占比不足四成;成功募资12亿元,实际募资成功率不足一成。类金融挂牌公司融资之艰辛可见一斑。

PE机构更是唯独博信资产一家公司成功拨云见日定增成行,而合晟资产、中科招商、思考投资等PE机构则纷纷宣布“投降”。

而这个数据,在2015年,包括硅谷天堂、明石创新、同创伟业、思考投资等在内私募基金管理机构,在新三板一级市场的融资金额合计超过300亿元,相当于新三板在过去一年完成总募资额的近25%。

这由仅二十多家公司组成的“二级行业”,占比不足新三板企业军团的1%,却强食了整个定增市场近四成的量,细思极恐。

而随着类金融企业在新三板被“一刀切”,PE机构在新三板上任性融资的时代寿终正寝。

三、私募融资破冰,PE的春天来了?

博信资产此次融资成功,成今年新三板私募机构募资“先锋”,确实可喜可贺,至少在新三板PE融资界,它就像黑暗中一道微弱之光,给人以信心给人以希望。但这能代表新三板私募融资已破冰吗?是否能标志着新三板PE机构的春天来了?

以后私募的融资,到底是实现“先富”帮带“后富”,还是先让一家企业“富”起来,再使其他企业“穷死”,我们也只能静待春风。

监管从严,监管层拿新三板类金融企业开刀也是合情合理合法。纵观2015年全年,新三板各种黑天鹅的始作俑者中,类金融占比几何?又有多少类金融企业将募集而来的资金不用作正途?

新三板作为国家鼓励“创新创业”企业的首选承载市场,私募基金早期所投企业想要进入资本市场,除非个别特别优秀的“尖子生”可以进入IPO、或者被A股上市公司并购,不然大概率会通过新三板挂牌。

而作为创业股权投资的“主力军”,在支持新三板市场服务实体经济发展的“初衷”上,私募机构的地位举足轻重。

如果不是“太过分”,哪个学校又忍心对“三好学生”痛下杀手?

7月21日,股转公司副总经理隋强在公开讲话中表示,现在新三板到了二次创业的时代。

同日,证监会私募部副主任刘健钧在公开演讲中提到,私募股权投资基金要回归本原——并购投资、中早期投资。

回归本原,促进股权创投基金健康发展,PE/VC需要实现四个方面的转变:

一是发展路径上要从野蛮生长向规范发展转变;

二是盈利模式上要从主要靠流动性溢价获取收益向靠价值发现、价值创造获益转变;

三是投资策略上要从机会主义型投资向科学投资转变;

四是管理策略上要从粗放式管理向专业化管理基础上的集团化管理转变。

看来PE机构重生并非绝无可能,但道路注定曲折漫长。

总而言之,你若盛开,清风自来。只要自身素质过硬,何须惊惧穹顶“电闪雷鸣”?