大宗不“会”死?

27日证监会发布被称为史上最严格减持新规,这也是继2015年7月、2016年1月后的加强加厚版本。新规来袭,十条实施规则也打乱了市场原有的生态。

新规波及的不仅仅是董监高及其IPO前等三类股东,给这一生态下的另一部分人带来巨大冲击,其中大宗交易者而言几乎丢了饭碗。

不过不用担心,“上有政策,下有对策”在聪明的国人面前体现的淋漓尽致。

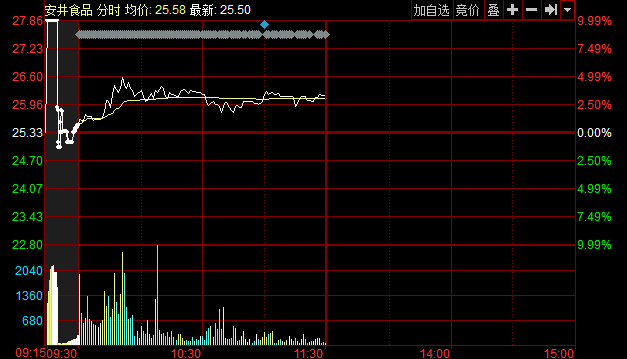

6月1日市场突现多起大宗交易,并且多家成交价格溢价成交。据券商中国报道,今日(6月1日)两市共有22笔大宗交易溢价成交,其中安井食品溢价成交高达14.41%,福达股份、红阳能源、华铁科技和万丰奥威4股溢价超8%,分别成交9.74%、8.95%、8.74%和8.27%;万华化学、宋都股份、中国动力等溢价超4%。

(安井食品大宗交易情况)

(福达股份大宗交易情况)

小编又仔细研读了一下新规,发现集中竞价和新规定条款,解读一下是任意连续计算的3个月内,上市公司控股股东和持股5%以上股东、特定股东减持不得超过公司总股本的1%,即每年只能最多只能减持4%。

而新规对大宗交易是这样规定的,通过大宗交易方式减持股份,在连续90个自然日内不得超过公司股份总数的2%;解读可以发现,大宗减持每年可以转让8%。

不难发现,大宗交易还是三类股东可以减持的重要通道。大宗交易不会死,而是会转变过去简单粗暴的模式更滋润的存活(依靠成交量博取市场差价)。

不过,市场很多人都会问,在当前市场背景下为何还会有人愿意去溢价接盘大股东抛售的筹码呢,更何况接盘者要持股六个月,风险谁担?

小编了解到,通常情况下,大宗减持基本是折价交易,这样可以降低短期抛售筹码的压力,也可以帮助大股东进行避税。而新规后多家公司发布的公告可以发现,很多都是溢价的,这其中一方面大股东与接盘者之间有协议补偿或保底条款在里边;另一方面也应该会要求股票转让方有一点承诺和对赌协议。此外,还有存在一种可能是借机筹码对倒,对于当前处于低位的股票,溢价成交后可以吸引市场的关注度,一定程度上还可以提高市场活跃度。

(备注:安井食品截至午盘涨3.16%)

(安井食品截至午盘分时图)

殊不知大宗交易背后折射这么多猫腻。

关于上市公司顶风减持的原因,香颂资本沈萌称,第一,因为有质押或是资金需求,属于硬着头皮也要减持,不减持自己可能会崩盘;第二,有的公司是常规减持,符合相关减持要求。

不过,大宗减持渠道确实受到了很大影响,不少有减持计划的公司终止减持计划,例如天海防务等。而星河生物、森科股份、神州信息等均迅速调整了减持方式,将大宗减持方式调整为集中竞价的形式。

请输入标题 abcdefg

东方园林真的提供突围新政样板吗

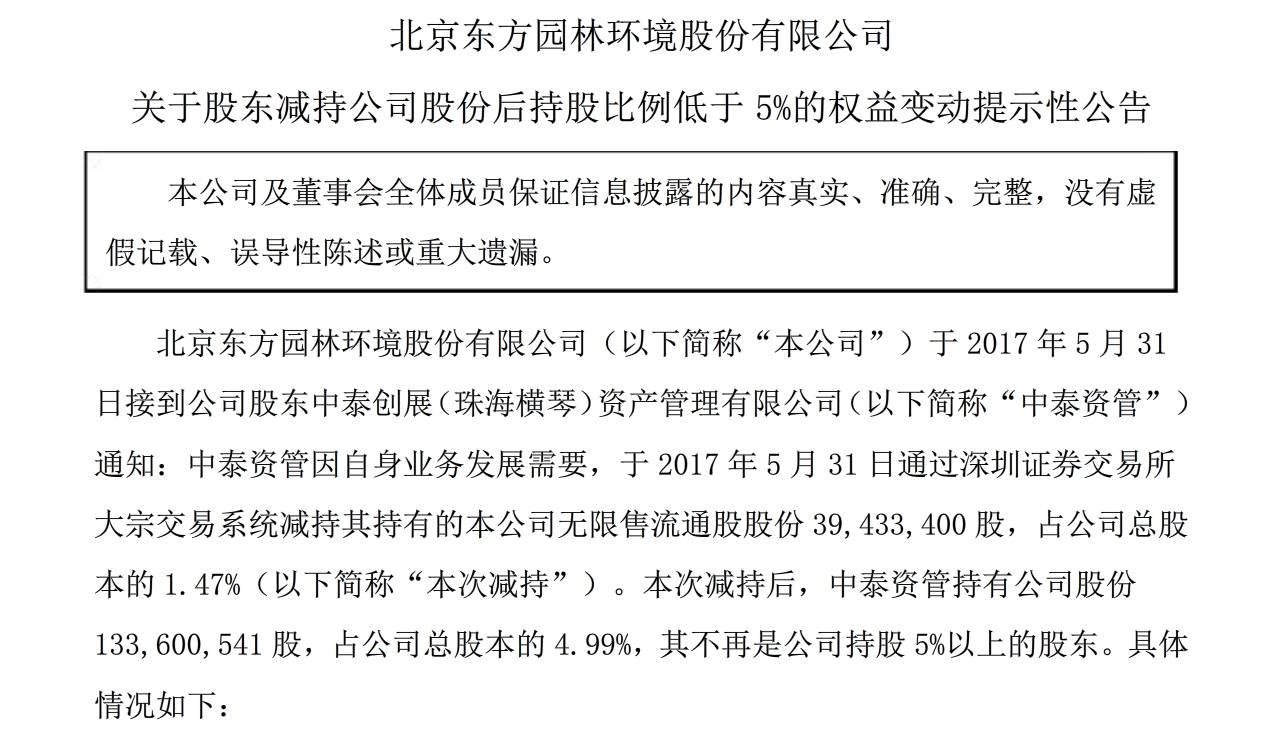

5月31日,东方园林发布公告称,公司股东中泰创展(珠海横琴)资产管理有限公司通过深圳证券交易所大宗交易系统减持其持有的公司无限售流通股股份39433400股,占公司总股本的1.47%。减持股份为中泰资管2016年3月10日通过协议受让的无限售流通股股份。

本次减持后,中泰资管持有公司股份133,600,541股,占公司总股本的4.99%,不再是公司持股5%以上的股东。

翻看新政,中泰资管可以说完全避开了新规的约束,并符合监管要求,后续的减持将不受新规限制。

东方园林大股东中泰资管真的为市场提供了突围新规的模板吗?其实也不全然,这只是一部分机构有这样的情况市场规模有限。其他类型的减持可能还须另寻高明。

证监会也表示,这次完善减持制度,并不是适用于上市公司所有股东的减持行为,而是基于大股东、董监高身份的特殊性,以及老股和非公开发行股份来源的特殊性,对减持行为进行规范。对于通过集中竞价交易方式取得股份的其他众多股东,特别是广大普通中小投资者,他们的股份转让交易行为仍按现行规定正常进行,不受减持新规定任何影响。

还强调,完善减持制度,不是所谓的大而全的减持制度“法典”,是按照“问题导向、突出重点、合理规制、有序引导”的原则,有针对性地对当前实践中存在的、社会反响强烈的突出问题作出了相应的制度安排。不过,也提到实践中还可能出现一些其他的新情况、新问题,将在今后,随着实践的发展,再进一步完善减持制度的调整内容。可以发现,如果违法了相关规定或者钻了制度空子,证监会还会堵上。先吃螃蟹者先活,后来者须紧盯政策调整。

七嘴八舌

新规发布后,对新规观点甚多。

其中,多家券商研究机构认为,新规将打击市场乱象,短期将有利于市场恢复,中长期有利于稳定市场,更为市场的价值投资培育土壤。

不过,不少机构认为,新规实施后投资者及其机构将用脚投票,短期对市场的积极因素有限,或将引起市场恐慌性抛盘。市场将承压。

实施也是如此,端午节后首个交易日,两市高开走势震,午后指数回落;6月1日两市低开低走,中小创板块更是大跌。分析看来,中小创近一两年来,定增并购、员工持股计划等活跃,如今多数开始到期。新规实施后,这部分股东恐慌性抛售筹码短期给市场带来较大调整。

上市公司董监高称,新规出来后,不少大股东无不安生叹息。并给出了叹息的四个理由:一叹质押股票的质押率明显提高,股票下跌爆仓风险加大;二叹市值管理对自己无利益,即使牛市来了也只能和小散一起喝汤;三叹以后公司融资都需要自己去担保,风险无线放大;四叹以后公司里没人愿意做搞惯了,团队不好带。

在实操领域方面,定增项目受到了很大的影响,很多项目被迫搁浅到期的项目甚至延期。

很多公司的玩法将会彻底改变,垃圾股和优质股会进一步分化,好的公司基本不会受到政策变化的影响(IPO多寡不影响好公司价值,好公司不会乱玩收购重组资本运作,好公司除非高估值否则大股东不会轻易减持),而垃圾的公司讲故事玩重组割韭菜的游戏很难再玩下去了。

.