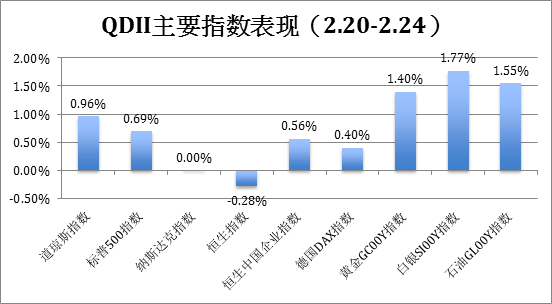

美股:上周美股依旧表现出色,涨势创下历史新高。公共事业、房地产及消费板块表现相对强势,居民消费增长预期的上升仍是股价上涨的主要支撑。

港股:港股上周出现了小幅回调,恒生指数周跌0.28%,下跌主要受到汇丰业绩不及预期的拖累。

欧洲市场:上周受瑞典暴乱事件和欧洲政治不确定性上升的影响,欧洲股市小幅下跌。英国FT100指数、法国CAC40指数分别下跌0.8%和0.55%;仅德国DAX指数小幅上涨0.4%。除德国外其他主要欧洲国家股指都受到银行板块的拖累,渣打银行等大行发布的业绩令市场感动失望。

黄金:受到欧洲大选、特朗普财政政策延后等不确定性因素影响,上周黄金出现V型反转,周涨1.4%。目前,全球政治经济的不确定性增加依旧是支撑黄金上涨的主要原因。

石油:上周油价小幅攀升,周涨幅1.55%。上周数据显示OPEC成员国减产落实情况已完成90%,非OPEC成员国减产的执行情况也在60%以上。

美债:上周四,美国新任财长努钦发表讲话,透露税改政策的颁布不及市场预期,美债收益率高位震荡后回落,1年期和10年期美债收益率分别下行2.06BP和12BP。10年期美债收益率回落至今年以来的低位2.3117%。

汇率:由于FOMC会议纪要显示出对经济不确定性的担忧使市场下调了加息预期,加上税改政策不及预期,市场乐观预期的修正是使得美元指数高位回落的主要原因。上周人民币兑美元贬值0.29%。

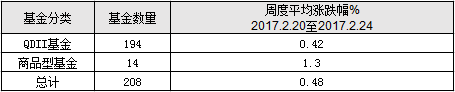

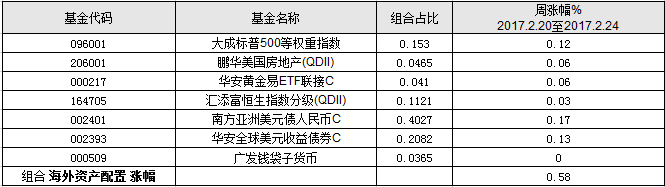

上周QDII基金总体表现稳定,平均涨幅为0.48%。在208支基金中,有28支基金收益率为负。上周帮主的QD基金组合【海外资产配置】涨幅0.58%,跑赢同类基金。

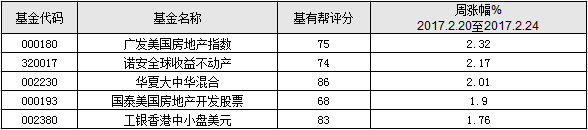

上周涨幅榜第一名广发美国房地产指数现汇(000180)对标摩根士丹利美国REIT(房地产投资信托)净总收益指数,第二名诺安全球收益不动产(320017)对标房地产信托总收益指数,第四名国泰美国房地产开发股票(000193)对标标普房地产开发商总收益指数。上周,在美国劳动力市场改善下,居民消费预期增长上升。同时,美国经济向好,千禧一代走入职场,租房以及买房需求增加,多重因素催生房地产市场回暖,使得重仓美国房地产板块的这三支基金在上周取得了不错的收益。

第三名华夏大中华混合(002230)基金在A股市场采取以“自下而上”选股策略,在香港及海外市场主要投资于同A股存在较明显估值差的股票,受益于相对A股有估值优势或有稀缺价值的港股通受益标的的上涨,上周基金录得2%收益。工银香港中小盘美元(002380)投资于香港等海外市场中小盘中概股,受益于恒生中国企业指数的逆势上涨,上周荣登排行榜。

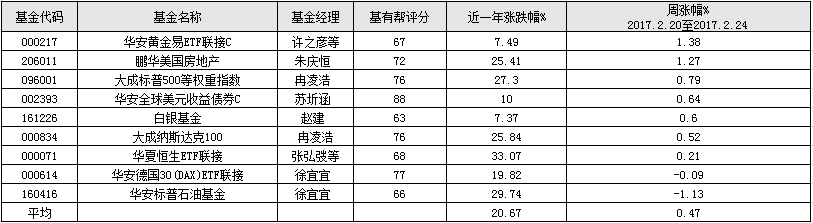

上周帮主的基金池平均涨幅0.47%,与QDII基金总体涨幅持平。基金池涨幅最大的为华安黄金易ETF联接C(000217),受益于上周黄金大幅上涨,基金周涨幅达到了1.38%。此外,上周美国地产股的优异表现,带动鹏华美国房地产指数基金(206011)周涨1.27%,该资金通过自下而上地方式甄选在美国上市交易的 REITs、REIT ETF和房地产行业股票。上周基金池跌幅最大的是华安标普石油指数基金(160416)周跌1.13%。本周后期路透将公布2月份OPEC等国石油限产协议遵守情况报告。与此同时,美国石油产量继续小幅攀升,油价短期仍旧呈现波动态势。

上周,帮主组合【海外资产配置】涨幅达0.58%,表现出色,跑赢同类基金平均涨幅。产品组合中的七支基金上周取得正收益,表现可圈可点。当前该组合有超过60%的仓位配置美元债资产,受到上周美联储FOMC会议纪要公布,美国新任财长讲话,修正经济刺激政策的乐观预期以及法国大选局势扑朔迷离的影响,上周海外债市整体回暖,全球债指小幅上涨,南方亚洲美元债人民币C(002401)和华安全球美元收益债券C(002393)也取得了不错的收益。受益于上周美国股市涨幅创历史新高,特别是地产股表现突出,大成标普500等权重指数(096001)和鹏华美国房地产(206001)也取得了不错的收益。

目前,美元经济仍处于稳步复苏阶段,美股长期来看具有较大的投资价值。加上人民币长期贬值压力仍在增加,在投资组合中配置一定的海外资产可以分散风险并且获得更高的投资收益。

莫尼塔宏观研究

上周美联储FOMC会议纪要的公布,没有以前的态度偏鹰,对股市形成利好。除此之外,美股上涨没有太多基本面的支撑,乐观的市场情绪可能是推涨股市的主要原因。目前的美国股指,不论用巴菲特比率还是席勒PE等指标估计,都已达到较高水平,但暂时没有大跌的理由。美股调整的窗口可能会在二季度中期,特朗普执政满100天,届时市场将对其百日计划进行评估。目前看来,可能不及预期,美股或迎来调整。

高善文经济观察

美国新政府财政刺激政策的影响仍需观察和确认。主要的上行风险是,美国或中国的财政刺激力度大于预期,并造成全球经济活动的加速。下行风险主要在于,美国贸易保护政策以及孤立主义政策变得更加强劲,金融环境收紧的幅度大于预期,以及美元回流对欧元区和部分新兴经济体国家冲击过大。

帮主来支招

美股美债:美国目前的经济依旧处于稳步复苏过程,美股短期或出现小幅回调,长期依旧存在上涨逻辑。尽管上周FOMC会议纪要的公布使得市场对于加息的预期有所降低,短期美债不会出现大幅波动,长期加息预期依旧较强。

港股:港股估值洼地的优势加上由于中国经济长期回暖带来的基本面的改善,依旧存有配置价值,近期的港股调整或构成逢低吸纳的机会。

欧洲市场:欧洲大选不确定性上升,加上欧元区经济目前缺乏新的经济增长点,短期内,欧洲市场或出现大幅波动。长期来看,欧洲经济逐渐复苏,不会出现股价的大幅暴跌。

黄金:欧洲政局依旧处于动荡期,市场对于黄金的避险需求上升,但由于特朗普政策预期的不确定性实质上对美联储的货币政策节奏也产生了一定的影响,短期内黄金指数或处于震荡态势。长期美国经济转好和美联储加息令黄金承压。

石油:未来油价依旧受到OPEC组织减协议和美国页岩油快速扩张二者博弈的影响。市场对于页岩油成本的估计普遍在40-55美元,因此近期油价依旧呈现波动态势,但长期上涨动力不足,呈现上有顶的态势。

汇率:由于我国出口的改善,外汇占款的降幅收窄,人民币短期企稳。但长期受到美联储加息的影响,人民币贬值压力仍存。