【“一条财经”(微信ID:ytcj123)提要】

撰文:优品财富(Upchina01)

同样是M1增速超过M2,为什么在2009年带来了经济衰退的延缓,而在当前却带来对经济继续下滑的担忧呢?

【正文】

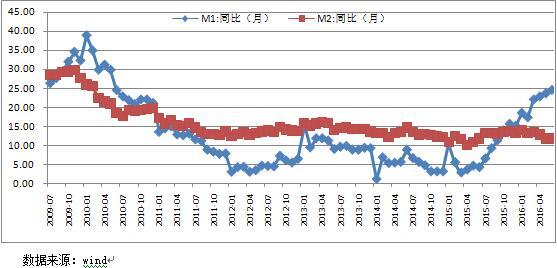

7月15日,中国人民银行发布金融统计数据,6月M2同比增速11.8%(与上月持平),M1同比增速24.6%,剪刀差进一步扩大。

从历史上看,我们发现,前一次出现M1增速高于M2是2009年9月。当时由于国际金融危机,中国政府推出了4万亿刺激计划,并随着放松了银行信贷,从而促使中国经济在危机中继续向前。

同样是M1增速超过M2,为什么在2009年带来了经济衰退的延缓,而在当前却带来对经济继续下滑的担忧呢?

在观察2009年9月以后的投资时,我们明显发现无论是固定投资增速(33.3%)还是民间投资增速(35.4%)都位于高位近十年来历史的高位。这说明当时的松货币在推升M1、M2同比增速之时,确确实实起到了刺激经济的作用。

而当前的情况确实固定投资增速(9%)以及民间投资(2.8%)都滑到了历史新低,而且都呈现持续下滑态势。这就出现了与2009年完全不同的情形:当时在固定投资缓慢下滑之际,民间投资基本保持平稳态势。

当前,随着经济增速的下台阶、结构性问题的集中爆发,民间投资回撤态势加剧,6月份甚至出现了民间投资增速的负增长,这其实才是问题的关键。

这可能就是7月18日中共中央、国务院正式印发《关于深化投融资体制改革的意见》,19日李克强主持召开各省(区、市)政府负责人促进社会投资健康发展工作会议的重要原因。

这种密集的态势在5月份其实也见过,但是此次极为不同的是投融资改革意见的出台。从第一季到这次升级版我们等待了漫长的12年,而“国发”到“中发”的转变也明显看出政府部门对民间投资的极度重视。对于这份文件的内容我们不再详述,在《投融改革意见,民资能分得多大蛋糕?》一文中,我们的研究员已经做了详细分析,其结论是对于解决融资难融资贵的政策方向已经明确,接下来就看落地了。

民间投资增速的持续下滑甚至在6月份的转负可能是此次“剪刀差”聚焦眼光的主要原因,

但是除此之外还有一个问题值得思考,那就是13%的M2增速还要不要保?

从公式上,M2=基础货币*货币乘数,从2015年以来,我国货币乘数上升明显。从2015年1季度的4.31持续上行到2016年1季度的5.1,而基础货币却保持了一种平稳缓慢下降的态势。

显然是货币乘数的攀升保持了M2余额稳定向上的态势,而这从我们过去一年的经济形势也是可以得到验证的:2015年初-2015年5月, 牛市使得大量杠杆资金涌入;2015 年7月之后,“股灾”发生后国家介入资本市场救市,证金公司向金融机构借款近2万亿;2015 年底到2016年初,部分一二线城市房价大幅上涨,居民按揭贷款迅速活跃。

这些在导致货币成熟迅速攀升的同时也带来严重的杠杆问题。而从刘士余上任以来,监管的口子就全面收紧,从6月以来的政策动向更是表明监管层当前对于杠杆水平依然保持了高度警惕,去杠杆仍然是金融监管的“主旋律”,这就说明若没有降准降息的动作,那M2增速的继续放缓就是必然事件。

那么我们是否要为了保住所谓的13%的目标而开始放水了呢?

起码现在我们还没看到迹象。从2月29日降准一次之后,央行已经都是开展的MFL和逆回购。尤其是7月13日央行2950亿MFL的精准投放,以及现在对于积极财政政策的更加重视,都在一定程度上显示短期的宽松不太可能,也在某种程度上说明央行的货币政策操作目标可能正在从数量型转向价格型。

问题的关键可能在于当前企业“持币观望”的心态。6月份M0余额为6.28万亿,M1为44.36万亿,两者差额达到了38万亿的历史高位,这说明在流通体系中根本不缺乏流动性,只是由于对于经济前景的不确定都保持了“惜币”。

继续“放水”只能导致资金的继续“淤积”,关键在于结构性改革,在于使经济比较快速的触底回升。

当然我们也不排除在极端情况下央行的再次开闸。例如经济突然迅疾的恶化、脱欧后续继续发酵引发市场动荡等等,毕竟当前大型金融机构 17.0%的存准率水平相对于历史均值 12.0%还是有充足的下调空间的。

总之在我们看来,“剪刀差”的继续扩大只是说明了在当前环境下供给侧结构性改革继续加码的迫切性,当然在到达彼岸之前,适度的需求刺激不可少,所以央行的宽松可能只会是作为应对极端事件的应急而不会是为达到13%的M2增速的必须。