作者: 范棣博士 来源非主流财经

2012年后,不少经济学家和权威财经人士都犯了一个错误的预判,认为中国的房地产已经涨无可涨,差不多到了顶点,金融政策的调控将平抑房价,中国经济将转向复兴实业的阶段。

事实是什么?

事实是:2012年后,各地的地王频出,杭州地王、上海地王、北京地王、深圳地王,此起彼伏,楼市一片火热,看得专家们瞠目结舌。所谓的工业4.0和万众创新,人们只是听到远方的一点雷声,但洪荒的资本如倾盆大雨一如既往地落到了房地产的田野上。同时,缺水少油的“中国制造”,如堕冰窟,工厂机器沉寂,从事实体的企业越来越冷。

如此冰火两重天的境地,让人感叹:实干误国,炒房兴邦!

先看一个数据。在2014年的时候,中国制造业500强的利润率仅为2.7%,远低于世界制造业的平均利润率,创下2009年以来的最低水平。然而,这个下滑的劲头还在延续。李东生在2016年两会的提案里写道,“在全球经济放缓、市场增长不足的背景下,我国制造业的平均利润率已经不足2%”。中国制造业从总体上看,进入了不赚钱的阶段。在2015年后,中国国内的制造业发展进入了真正的考验期。

在考验之下,一些知名外资企业开始打道回府。随松下、夏普、日本大金、TDK等企业回迁本国,外资制造企业撤离中国似乎有形成潮流的趋势。此外,优衣库、耐克、富士康、船井电机、歌乐、三星等世界知名企业,也纷纷加快在东南亚和印度开设新厂,加快了撤离中国的步伐。

为什么外资撤离?好日子过去了,制造企业不赚钱了。怪不得李书福在今年政协第十二届全国委员会上直言道:制造业的利润已经比刀片还薄了。

有一个企业家这样自嘲:“制造企业辛辛苦苦一辈子,真不如在资本市场讲个小故事!”。你以为这是笑话吗?不是,这是真话。

现在,一个制造企业要赚1000万人民币,也就是王健林说的那个小目标的十分之一,这需要多少投入和努力?白加黑的工作模式这不说,要用多少人工,要卖多少微利甚至微亏的产品,要赊多少账,要跑多少次银行,才能实现赚1000万的目标?实际生活中,这越来越难。

但是,换一个行业,钱景就两样。

有一个出道才五年的基金管理人告诉我,实现王健林的小目标不难,你帮助政府发一个100亿规模的PPP基金,年管理费最少1%,这就是一个亿。帮助上市公司牵线,收购某个资产项目;或者,某些企业牵线并购一个上市壳公司,中介费少说一两千万。如果你有一个亿人民币的本金,和某个银行合作,做它的表外资产业务,比如,倒一倒它的银行承兑汇票,做一点代付银票保证金的业务,赚一点差价,一年可以轻松赚个30-40%。如果你熟悉进出入大宗贸易业务,和某家银行关系不错,在自贸区内,捣腾一下汇差和利差,一年赚个千八百万和玩也没什么区别。上市公司定增,这更是一个可以忽悠来钱的领域。编一个动听的故事,全凭一张嘴,5%的销售佣金,10个亿就是5000万。

大家都在讲资本市场的故事,谁还讲实体经济的故事?

不是说金融不好,只是和制造业相比,金融赚钱太容易了。制造企业简直就像是最低端的农民工,而金融企业则是坐在花轿里的贵妇人。

我百度了一下去年上市公司的财报,发现了一个有说服力的数据。2010年前国内上市的1211家制造业公司,去年净利润总额为3023.5亿元,比2014年减少了468.4亿元人民币。然而,所有这些制造业公司的利润加总起来,比工商银行和招商银行这两家银行的利润还少300多亿,只相当于16家上市银行总利润的四分之一不到。

其实,近几年房地产企业的平均利润也就不到10%。2015年的数据显示,绿地、万科、保利、招商四家房企净利润率分别为4.6%、9.6%、11.9%、11.7%。2015年公布半年报的上市房企合计有60家,它们的营业收入合计为3011.4亿元,净利润为252.57亿,净利润率只有8.4%。

钱都让谁赚去了?除了政府拿走了税收大头,金融业稳居第二。麦肯锡日前发布报告显示,中国金融业的经营利润占中国经济整体利润的比例已经超过了80%。在整体经济利润总量不变的情况下,金融业利润越高,越赚钱,实体企业的利润就越受挤压。

从本质上讲,金融的首要任务是服务实体经济,实体经济是绿叶,金融是花,没有了实体经济,金融之花也开不长久。当前,金融服务要想真正为实体经济服务,就需要解决两个空转问题:第一,大部分货币资金只是在金融体系内空转,并未进入实体经济;第二,大部分货币资金只是在国有银行和国有企业之间空转。

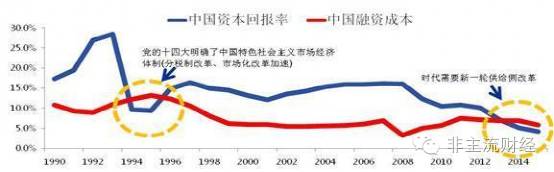

实体经济明明需要给油,为什么货币资金就进不了实体经济?是不是银行脑子进水了?当然不是,没有人比银行家更会算计赚钱的门道。从2012年开始,实体经济的实际盈利水平就逐渐开始低于社会平均的融资成本,银行给那些微利或者微亏的制造企业贷款,完全有可能收不回来。

事实上,在2014年,我国的实体经济资本回报率曲线已经与我国实体经济融资成本曲线交叉,代表着实体经济整体的资本效率低于货币成本,也就是说,企业赚的钱还不够还银行利息的。

如果实体经济的平均盈利水平只有2%,GDP怎么可能有7%的增长?这不是在忽悠人吗?当然不是忽悠,另外的经济增长来自于金融部门。金融业不同于其它行业,在一定条件下,在一定时期内,金融活动可以创造出某种自生长,自我繁荣,从而导致经济可能陷入一种金融为主导的“庞氏增长”。

什么叫“庞氏增长”?简单说,就是用更多的借债来还账,不断加大负债,用不断借新还旧的方法来取得经济的增长。有学者测算过2008年以来各个行业的信贷密度,发现基建、钢铁、有色、化工、煤炭等行业的信贷密度增长最快,但这些行业的净资本回报率都在走低和恶化。相关调研数据表明,近年新增信贷的52%是用于实体经济的还本付息,只有少部分钱进入了实体经济。

钱生钱,当今已经演绎到极致。举几个小例子。

第一个例子。你把活期存款存到银行,银行给的利率是0.35%,但你把钱取出来存到余额宝里,余额宝把这些零钱以协议存款的形式再存到银行,收益率就上升了4到5个百分点。对银行来说,钱还是那些钱,资金成本却上升了10多倍。

第二个例子。不少AA级以上信用评级的国企,银行给了很多信用额度,有的贷款利率低至是5%以下,国企钱太多用不出去,但国企也不会冒政治风险用银行贷款做风险投资,没有风险的办法是把这些低息的银行贷款买银行的理财产品,赚一个1% - 2%的利息差价。

第三个例子。就是这几年最常见的银行表外资产业务。什么是银行的表外业务?简单说就是,白天不能干的事情,晚上可以干,因为晚上天黑看不见。银行有些偷鸡摸狗的业务不会体现在银行的资产负债表里,前门走不通,就趁天黑走后门。因此,你可以把银行的表外业务看成是“走后门”的业务。比如,银行贷款不能发放给某些不合规的地方政府融资平台或者房地产企业,但是银行通过和信托公司合作、和证券公司合作、和租赁公司合作等方式,间接把贷款倒出来了,放给了那些原本得不到贷款的平台或公司。这期间,钱从一家银行到另一家银行,再到信托等金融中介公司,再到实体企业,中间每一个环节都要收半个点到一个点的信用中介服务费,推高了资金成本。

金融空转使银行表外资产膨胀速度加快。2012年以来,我国商业银行非银资产的总规模膨胀了5.6倍。其中,截止今年2月份,银行的理财规模已经达到了26万亿人民币。银行理财以每年40%左右的增长速度,最明显的通道是:通过“银行资金 - 国企部门(融资平台)- 买入银行理财 - 委外和结构性产品”这样的链条,在银行表外形成了一个“走后门”的金融空转模式,这个模式在业内叫做银行的通道业务。

为什么大门不走而走后门?把板子打到银行身上,银行太委屈了。原罪是金融垄断的体制问题,而不是在这个体制内混饭吃的各家商业银行。

比如,现在的国有银行行长是终身追责制,为了防控政治风险,他们更愿意把钱贷给国有企业。原因显而易见,贷给国有企业如果款收不回来,至少政治上没有风险,而且官官相护的各级政府必然会想办法解决这个问题。这不,前几年贷给地方政府融资平台和大国企的银行贷款(煤电化工等行业)早就还不上了,现在政府出面研究债转股的解决方案,哪一个行长被追究了?换上是民企,早就抓人了。

再比如,商业银行贷款的信用基础是实物抵押和信用担保,中小实业企业有多少固定资产可以抵押,除了国企,政府谁会给它们担保吗,显然不会。所以,中小企业融资难,是一个体制问题。体制不动,目前没什么办法解决,从技术上讲,中小企业只能在融资市场的夹缝中生存,人家吃肉,你不妨喝一点剩汤,跑跑关系,从资本大佬那里倒一点资金出来,或者,求助高利贷。这是现实。一个中小民企,如果年利润没有20%以上,综合财务成本已经把你挤死了。

在中国货币发行极度宽松而实体经济盈利能力下降的大环境下,商业银行没有股权投资的资质,严格的业绩考核导向接近疯狂,而且商业银行受到监管指标约束和政策限制,不得向某些行业(如房地产)和政府融资平台等直接发放贷款,只能转而通过“理财产品”的形式吸纳资金,再用这些资金认购信托公司、证券公司等发行的资产管理类金融产品,而这个金融产品的投向,其实就是银行事先选定好的项目。这就是所谓的通道。

最早的“通道”是银行理财联手信托,所谓的银信合作,前几年搞的风生水起。这让熊市中的券商们非常眼红,恰逢证监会实行证券监管开放政策,于是通道业务在证券公司遍地开花,一下子就冒出无数个基金子公司。接下来保险公司也眼红了,也实行保险监管开放政策,保险资金的投资范围也开拓到这些通道业务上,我们看到,市场上安邦、生命人寿、宝能等等,这些险资大财团们和银行联手,升级金融的通道业务,进一步让中国金融的繁荣之花独自盛开离实体经济的千里之外。

“资金空转”从参与者不仅仅是银行等金融机构,还包括一些大公司。一些企业获得了信贷资金和从资本市场募集的资金,不投入生产而是用来购买理财产品,在这方面,上市公司的表现尤其突出。很多上市公司和国有企业一样,拥有融资上的便利,口袋有钱就任性,玩起影子银行的业务,并没有把资金用到发展实体业务上。统计显示,截止今年上半年,购买理财产品的A股上市公司共1086家,实际购买理财产品次数14639次,即平均每家公司购买13次,累计交易金额高达11802亿元。而去年全年,购买理财产品的上市公司才1162家。

有人说,金融在空转,资本一会窜到股市,一会窜到楼市,一会又窜到商品大宗交易市场,唯独就是不进入实体经济。

中国经济真正面对的内核问题之一是:不断下行的实体经济投资回报与居高不下的实际融资成本之间的矛盾。一方面是,实体经济的投资回报率持续低于企业的实际融资成本,另一方面是,金融自繁荣让经济增长虚火太旺,经济逐渐陷入“庞氏增长”。

独秀不成林,离开了实体经济的繁荣,金融和地产的繁荣只能是一种海市蜃楼。

实体经济为什么遭遇沼泽地?除了企业内在的创新能力不足之外,外部原因恰恰在于金融体制的桎梏。如果说经济改革步入了深水区,水最深的地方就是垄断的金融和资本体制。这个利益结构的重构,需要足够的勇气和决心,绝对需要顶层设计。

作者: 范棣博士,独立经济学者、资深投资专家、野外徒步探险爱好者