新财富杂志综合自财经韬略、新华网、人民日报、金融界、每日经济新闻等

国庆刚过半,许多在朋友圈晒炫秀的游客们发现:回去买不了房了。

从9月30日开始,4天内,先后有9城市接连出台限购政策,今天(10月4日)晚上7点多,深圳官方宣布了新一轮房地产限购、限贷政策,在各城市里堪称最为严厉。除了“单身狗”,离婚人士也纳入限购范围,还有人戏称,此次深圳新政“对五年陈酿单身狗伤害最大。”

主要看点有:

1、本市户籍居民家庭(含部分家庭成员为本市户籍居民的家庭)继续执行限购2套住房的政策;

2、本市户籍成年单身人士(含离异)在本市限购1套住房;

3、能提供自购房之日起计算的前5年及以上在本市连续缴纳个人所得税或社会保险证明的非本市户籍居民家庭,限购1套住房;

4、对购房人家庭名下在本市无房且无商业性住房贷款记录或公积金住房贷款记录的,继续执行贷款首付款比例最低30%的政策;购房人家庭名下在本市无房但有商业性住房贷款记录或公积金住房贷款记录的,贷款首付款比例不低于50%;购房人家庭名下在本市拥有1套住房的,贷款首付款比例不低于70%。 (后文附详细政策内容)

此前人民日报发表评论文章:《失去奋斗 房产再多我们也将“无家可归”》,引发了强烈反响。日前,新华社也邀请了权威专家就楼市政策进行罕见解读。

权威专家在接受新华社采访时表示,多地楼市调控政策的共同特点都是为了抑制投资投机需求,遏制房价过快上涨,稳定房地产市场。面对房地产市场的日趋分化态势,政府应适当增加土地供应,稳定市场预期,对房地产调控必须坚持分类指导,因城施策。受实体经济利润率下滑、人民币贬值预期等因素影响,近期一些投机投资性资金大量涌入房地产市场。金融机构应对流入房地产市场的资金加大监管,防控楼市风险和泡沫。

专家点评九城市房地产调控:抑制投机、剑指高房价

权威专家在接受新华社采访时表示,多地楼市调控政策的共同特点都是为了抑制投资投机需求,遏制房价过快上涨,稳定房地产市场。面对房地产市场的日趋分化态势,政府应适当增加土地供应,稳定市场预期,对房地产调控必须坚持分类指导,因城施策。受实体经济利润率下滑、人民币贬值预期等因素影响,近期一些投机投资性资金大量涌入房地产市场。金融机构应对流入房地产市场的资金加大监管,防控楼市风险和泡沫。

清华大学房地产研究所所长刘洪玉说,纵观这些城市的调控措施,一方面强调保护自住需求,通过限购限贷等措施,重点打击投机需求,抑制投资需求;另一方面增加住房及用地供给,缓解供求矛盾,满足合理需求;同时还重拳整顿市场秩序,政府有关部门对物价、广告、开发、中介等加强了监管,保护消费者合法权益。

刘洪玉认为,此轮调控不同城市的措施侧重点不同,政策力度上也有差异,体现了因地制宜、因城施策原则。此外,各地还充分运用市场机制,通过提高贷款首付比例、调节供求关系等市场手段来调控市场。

“相信这一系列措施,对稳定热点城市的房价、稳定社会预期,会发挥积极作用。”刘洪玉说。

在中山大学南方学院房地产系系主任廖俊平看来,几个城市先后出台调控政策,抑制投机投资需求,遏制房价过快上涨,有助于引导市场预期,稳定房地产市场。

廖俊平分析,部分城市实施了限购措施,直接遏制过快增长的购房需求;通过提高购房首付比例,特别是提高了二套房首付比例,不仅直接减少购房需求,还能降低银行信贷风险;此外,多地严厉打击炒买炒卖,哄抬房价等违法违规行为,这是最恶劣的行为,也是最该严厉监管的。

政府应增加土地供应

权威专家在接受新华社采访时表示,多地楼市调控政策的共同特点都是为了抑制投资投机需求,遏制房价过快上涨,稳定房地产市场。面对房地产市场的日趋分化态势,政府应适当增加土地供应,稳定市场预期,对房地产调控必须坚持分类指导,因城施策。受实体经济利润率下滑、人民币贬值预期等因素影响,近期一些投机投资性资金大量涌入房地产市场。金融机构应对流入房地产市场的资金加大监管,防控楼市风险和泡沫。

楼市调控要防泡沫、因城施策

受实体经济利润率下滑、人民币贬值预期等因素影响,近期一些投机投资性资金大量涌入房地产市场。专家建议,金融机构应对流入房地产市场的资金加大监管,防控楼市风险和泡沫。

刘洪玉认为,目前参与房地产开发的除了开发企业自有资金外,还有银行、债券、证券、理财产品、信托计划、资管计划、保险等资金通过参与竞拍土地、项目开发等多种渠道流入,再加上购买端的个人住房贷款、各种消费贷款以及其他融资变相为购房资金等,甚至一些投资机构包括一些新三板上市公司融来的资金,也直接或间接进入了房地产市场。金融部门应当加大这方面的监管,引导更多的资金进入实体经济。

此外,当前我国房地产市场分化态势明显。一方面,一二线热点城市,特别是珠三角、长三角、京津冀地区部分城市,以及内地一些区域性中心城市房价上涨过快;另一方面,东北、西北、西南地区多数城市市场表现平稳,一些三四线城市特别是县城库存压力仍然较大。

针对市场分化,廖俊平建议,房地产调控必须实行分类指导,因城施策。热点城市的调控重点应当是控房价、防风险、防泡沫,三四线城市和县城的重点依然是去库存。

还有声音认为,限购的目标是解决流动性过大的问题。

金融界近日评论文章称,其实早在70-80年代就已经有过这样调控的先例,那会的上海牌手表,永久牌自行车以及大白兔奶糖,都算是奢侈品。只要社会上的流动性一多,物价要涨的时候,都要加量声场手表、自行车、大白兔奶糖,然后老百姓把富裕的钱都买这些奢侈品了,社会流动性也就平衡了。不至于让超发的货币,过多的影响居民生活。

文章提到,而现在就是这个思路,房地产就是当代社会的奢侈品,经济需要房地产来禁锢流动性,2008年之后,房地产已经脱离了功能属性,而逐渐变成了金融产品,

作者同时认为,2008年以后的房地产随着流动性的泛滥越涨越多,越涨还越快。而伴随而来的是一个好消息,一个坏消息, 好消息是确实起到了蓄水池的作用,让居民物价并没有出现大幅的上涨2008年之后,通胀基本上没有再泛滥。房价泡沫破裂就是一个最好的消灭财富的方法,北京的房地产市值相当于城市GDP的11倍,上海也是10倍,而当年日本东京的泡沫顶峰的时候,楼市市值可以买下美国,但只有GDP的2倍,所以连隔壁万达的王健林都说这是史无前例的泡沫,如此巨大的泡沫,一旦破裂,必然结果就是没有流动性承接,所有市值都瞬间暴跌。有价无市就是房地产的最终归宿。

文章的结论是:所以,现在正在小心翼翼的给房地产和流动性做着手术,去年的股市,今年的楼市,以及刚刚出台的限购限贷的调控,细思极恐。

同样密切关注中国楼市限购和信贷政策的,还有国外媒体:

BBC近日报道称,目睹中国房价态势而想到1637年荷兰的“郁金香热”。中国房市火爆表象背后的一个关键词,就是借贷。作为刺激经济的一部分,银行被鼓励多放贷,在部分城市申请按揭贷款易如反掌。

报道称,理论上讲应该是这样一个过程:银行借贷、人们用借来的钱买房,房产升值,业主感觉财富增加,消费更大胆,经济由此繁荣,皆大欢喜。但是,靠债务推动的增长风险很大,尤其是在业主无法还贷,银行坏债增多,金融风险加剧。

问题在于更令人担忧的不是住房按揭,而是企业贷款风险。

报道称,有此一忧的不光是西方分析人士。中国人民银行(央行)首席经济学家马骏也公开表示需要采取措施扼制房地产泡沫过度膨胀,遏制房地产领域融贷款过热现象。

瑞银集团和苏格兰皇家银行分析员指出,中国房地产目前发烧状态的真正危险,是其背后庞大的债务,尤其是“影子”借贷的深度和广度。

报道称,归根结底,只要钱仍旧便宜,借钱就有魅力。借贷成本低是一柄双刃剑。利率上调,收紧银根,则经济刺激效果要打折扣,而不提息,就要面对地产泡沫。

FT中文网4日发表文章《经济“沉疴”再度吹起楼市泡沫》对当下的楼市提出几大疑问,文章认为:房地产并非真正的泡沫。

“抑泡沫”的政策公布后,股市等金融市场应声下跌,但楼市却应声暴涨。不同领域资产的截然不同表现,让市场惊呼——资产泡沫在哪?楼市以“地王”频现、房价猛涨,回答了市场的疑问,但显然市场不愿相信这个答案。

“房价上涨从一线城市蔓延到二线城市,疯涨之下,限购政策预期更是造成城市中产恐慌。有着宇宙中最重要产业之称的行业,中国房地产何去何从?如何在一个泡沫市场生存?房地产这轮周期的尽头是什么?”

日经新闻报道称,当下中国再度出台的一系列限购政策似乎将对中国经济起到积极作用,但经济背后的深层次问题没有得到解决,如:房地产泡沫的放大、国有企业产能过剩、许多地方政府承担着巨额债务。

最后,今天瑞士宝盛私人银行发表最新调查显示,尽管人民币汇率出现贬值,但上海仍是最昂贵的亚洲高端生活城市,新加坡及香港紧随其后。看来,国庆节出门在外的游客,还是继续爆买,散散心再回来面对这轮限购风潮吧。

附:深圳市的相关文件

各区人民政府,市政府直属各单位:

【延伸阅读】

很多人玩一圈回来后发现,自己没有买房资格了

来源:每日经济新闻(ID:nbdnews)

作者:杨凌强

这个国庆节,很多人游玩一圈回来后可能发现,自己没有买房资格了。

今晚9点左右,合肥市政府召开发布会,发布合肥限购新政。市区本地人限购2套,没有纳税或社保的外地人不能买房。

今天白天,无锡、济南相继出台限购措施。前一天,成都、郑州在深夜宣布重启限购。加上之前出台政策的北京、天津、上海、深圳、广州、苏州、厦门、杭州、南京、昆山,全国有超过10个城市出台了各种楼市调控政策。英国《金融时报》用“史无前例”来形容这场中国给楼市降温的举措。

最值得关注的厦门、南京、合肥和苏州四大城市,由于房价上涨过快,被业内称为“房价四小龙”。截至目前,四个城市全部开启限购。

时间仿佛重又穿越回了2011年,当时有共计40个一二线城市先后颁布限购令,部分地区的市场由此进入了长达五年的冬眠,即使像上海这样被认为永远不会跌的城市,也在限购令颁布的当年,出现了部分楼盘大幅降价的景象。而在今年的限购城市里,更有像昆山这样的三线城市,去年还是楼市库存积压的地区。如果严格执行限购,这些地方的楼市会不会再次出现严冬?

全国已有24个城市房价过万

今年以来,房价疯狂上涨。据国家统计局数据,8月份全国70个大中城市中,房屋价格上涨的城市达64个。而昨天中指院公布的数据显示,9月全国百城房价持续上涨,二线城市房价领涨。

百城房价数据显示,全国100个城市(新建)住宅平均价格为12617元/平方米,环比上涨2.83%,涨幅较上月扩大0.66个百分点。81个城市环比上涨,18个城市环比下跌,1个城市与上月持平。

每日经济新闻记者统计发现,全国百城里,已有24个城市住宅平均价格过万,目前有32个城市低于6000元。

纳入统计的江苏17个城市,仅有盐城是下跌的。南京房价的同比涨幅已经高达36.07%,在全国十大城市里仅次于深圳。

2016年那些已限购的城市

合肥:外地人购房需要1年个税社保或纳税

合肥市今晚宣布,市区本地人限购2套房;外地人购房需要1年个税社保或纳税。最低首付30%。一次购房记录的,已结清,最低首付40%;一次购房未结清首付最低50%。本地人2套以上、没有纳税社保的外地人,不给买房。从严控制公积金贷款,停止三套房贷款。停止异地公积金贷款。

图片来源:安徽网

无锡:二套房贷最低首付比例升至40%

10月2日,无锡出台《关于进一步促进房地产市场健康稳定发展的意见》,居民家庭首次购买普通住房,申请商业性个人住房贷款的最低首付款比例保持20%不变;对已拥有1套住房的居民家庭,最低首付款比例由不低于30%调整为40%。首次公积金贷款,首付比例仍按不低于20%执行;第二次公积金贷款,首付比例调整为不低于30%。房地产开发企业不得向同一买受人出售多套商品住房;暂停对已拥有1套及以上住房的非本市户籍居民家庭出售新建商品住房。

济南:已有三套住房家庭暂不得再购房

10月2日,济南市政府出台加强房地产市场调控工作的通知。购买首套住房商业贷款最低首付比例由20%提高至30%,购买二套住房商业贷款最低首付比例由30%提高至40%。家庭用于购房的公积金贷款最高额度由70万元调整为60万元,个人公积金贷款最高额度由40万元调整为30万元;本市户籍家庭购买第三套住房不提供公积金贷款。本市户籍家庭已有三套住房的,暂不得再购房。非本市户籍家庭在我市限购一套住房。

成都:部分区域单人只能新购一套房

10月1日,成都市新出台的《关于促进我市房地产市场平稳健康发展的若干措施》中明确,成都高新区、成都天府新区、锦江区、青羊区、金牛区、武侯区、成华区、龙泉驿区、新都区、温江区、双流区、郫县范围内实行住房限购,同一身份自然人、法人只能新购买一套商品住房(法人单位经审查确属用自有资金购买商品住房且用于职工自住的除外)。严格执行住房限购地区信贷政策,购买二套房商业性个人住房贷款首付款比例不低于40%。

郑州:拥有两套房者限购180平米以下住房

10月1日晚,郑州市发布《关于在郑州市部分区域实施住房限购的通知》。该通知自2016年10月2日起实施。通知称,在郑州市市内五区和郑州航空港经济综合实验区、郑东新区、郑州经济开发区、郑州高新区范围内,对拥有两套及以上住房的本市户籍居民家庭和拥有一套及以上住房的非本市户籍居民家庭限购180平方米以下(不含180平方米)的住房。

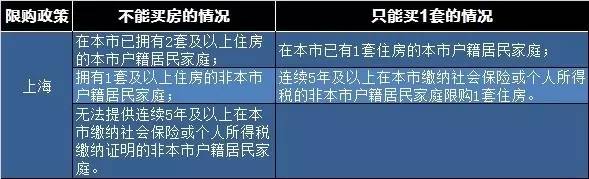

上海市限购情况

深圳市限购情况

广州市限购情况

苏州市限购情况

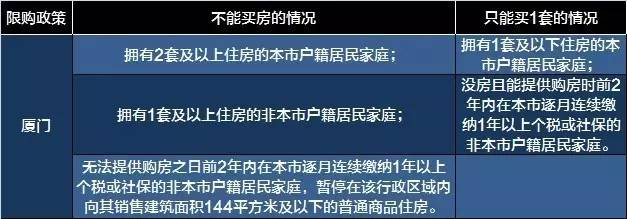

厦门市限购情况

杭州市限购情况

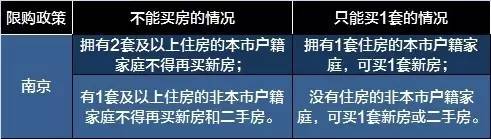

南京市限购情况

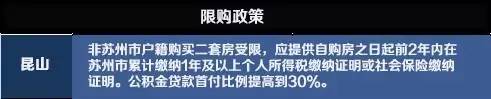

昆山市限购情况

第一批降价开发商已经现身?

调控招数已出,谁将第一个降价?率先降价的一定是调控措施过于严厉,而本身的市场又承受不起过严调控的城市。第一批打响降价发令枪的开发商已经浮现于水面。

这些开发商就是前九月房屋销售量相比同行增幅不大,甚至销售排名出现大幅下滑的开发商。原因很简单,他们错过了最好的销售时间点,资金压力远高于其他同行。

根据国家统计局的统计,1-8月份,房地产开发企业到位资金91573亿元,其中的主要的资金来源于定金、预售款和个人按揭贷款等和房地产销售有关的资金。其中,定金及预收款25656亿元,增长29.7%;个人按揭贷款15395亿元,增长52.2%。

正是依靠房地产市场的红火,今年全国房地产开发企业到位资金增速除了1月份外,其他月份都处于高位。

而一旦出现销售下行,房企的开发资金到位金额,将迅速由高峰跌入低谷。从以往的历史经验看,整个周期大约在9个月左右。

对那些前三季度销售表现不佳的开发商来说,4季度很可能是最后的快速出货机会。如果这次机会不能好好把握,等待他们的又会是漫长冬天。

包不同微信seeureye