一、国际视角下的中*国房地产周期, 房价是持续上涨还是将遇拐点?

面对目前疯狂的房地产市场,有人说这是房价在加速赶顶,就如去年股市的5178点一样,房地产很快就会迎来拐点。也有人反驳中*国的城镇化率正处于高速增长期,现在谈论拐点还为时尚早,未来房价只会越涨越高。

自1994年取消福利分房,实现住房商品化以来,我国房地产已经持续繁荣了22年。2008年,虽然在美国次贷危机的影响下出现小幅回调,但是在宽松货币政策的刺激下,很快企稳回升。

站在全球视野,美国、日本、英国、法国等多个国*家都曾经历过房价周期性的波动,经历了房地产的繁荣期和回调期。虽然各国国情不同,但是支撑房价上涨的因素都是一样的,人口和货币。当然,房价回调时,一样会遭遇严重的债务危机,并引发经济危机。

1亚洲国*家房价周期长,中*国更长

走社会主义路线的中*国是否会和其他国*家的房地产一样经历周期轮回,还是走出一条特色的只涨不跌的路线?

房地产名义价格涨跌周期的国际比较▼

注:名义价格就是未经过通货膨胀调整的价格

房地产周期就像一个人的生死轮回一样,涨和跌是必经阶段,只不过有的周期时间长,有的周期时间短。

从国际角度来看,全球其它主要经济体房地产繁荣期一般在7-16年,绝大部分经济体在13年左右,累计上涨幅度在96-881%之间,绝大多数经济体在150-250%。

房地产市场回调期普遍在2-18年之间,累计下跌幅度在5-62%之间。繁荣期持续时间和回调期持续时间之间没有明显关联。

亚洲经济体的房价表现得最为顽强和特殊,上涨的幅度更大,而持续的时间也偏长,从此后的回调来看,似乎时间也相对其他经济体略长。

在以上国*家和地区中,中*国的繁荣期持续时间是最长的,至今已经有22年,没有经历过一次像样的回调,期间房地产名义价格累计涨幅达到383%。

韩国房地产名义价格累计涨幅是最高的,从1975年到1991年,16年累计涨幅881%。1991年达到高点之后,韩国房价掉头向下,经过4年的调整期之后,于1995年企稳,而后上升。

香港在12年的房地产繁荣期累计涨幅759%,仅次于韩国,但是在1997年到2003年,回调幅度是最高的,累计跌幅62%。

2中*国人口红利期已过

一种比较流行的观点是,房价涨跌短期看货币政策,长期看人口增长。

从部分国*家的住宅价格拐点和购房人口数量见顶时间来看,购房年龄人口(一般指25岁至44岁人群)的确可能在长期内影响住宅价格的大趋势,楼市拐点往往发生在购房人口见顶之后。

以美国和日本为例,1981年,日本购房人口数量见顶,10年以后,也就是1991年,日本房地产泡沫破裂。美国2000年购房人口数量见顶,2007年,住宅价格拐点到来。

这两个发达国*家均是在购房人口数量见顶之后的数年,遇到房价拐点。

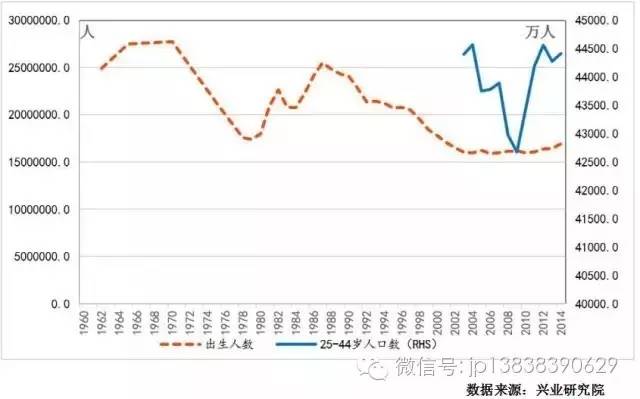

1960-2014年中*国每年出生人数、25-44岁人口数▼

根据中*国购房人的年龄组成来看,25~34岁年轻人是购房的第一大群体,约占购房人数的50%,第二大群体在35~44岁,约占购房群体的24.5%,中*国购房主力军25~44岁的这一年龄段占到购房人数的75%左右。

中*国由于计划生育的实施,15~64岁劳动年龄人口占总人口比重的峰值在2010年已经达到74.5%的高点,到2013年这一占比已经降至72.8%。有研究机构预计到2020年这一占比将会降至70%以下。而25~44岁青中年人口的总数在2012年达到了顶峰,约为4.5亿人,今后也将开始下降。中*国最大的人口红利期已过,从美、日、韩等国经验看,伴随着25~44岁人口见顶,地产销量也会出现拐点,随之而来的就是价格拐点。

但是从外国经验来看,购房年龄人口数量的下降不会立刻引起房价下跌。然而,一旦未来货币政策转而收紧(既可能是主动性收紧,也可能是被动型的收紧),房地产市场的风险就可能会逐步浮出水面。

3M2难以维持过去的高增速

那么中*国是否会在宽松的货币政策道路上越走越远呢?

近10年来,我国M2年平均增速高达15%,充裕的流动性催生了投资需求。在外汇管制和投资渠道匮乏的大环境下,大量的资金涌向房地产。

2008至2009年我国四万亿财政刺激期间,M2增速一度达到27.68%,房价同比随之增长30%。

近两年来,央行又是一连串的降息降准政策,信贷增长迅猛,在资产荒现象愈加严重的大背景下,资金“脱实向虚”,大量涌入房地产领域,一二线城市房价被彻底引爆。

根据历年两者的关系来看,M2增速与房价走势密切相关。

那么中*国的货币供给是否能够保持以往的高增长呢?通过与对比,有三大因素, 预示M2增速已过顶点,很难再回到以往的高增长时代。

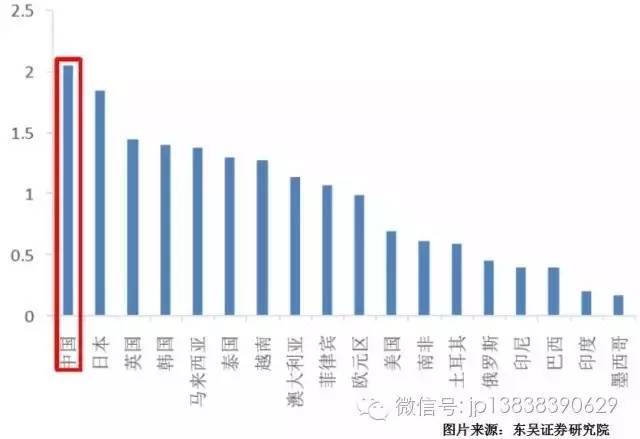

第一,M2/GDP比值全球最高,M2上行空间有限。M2增速应与全民财富(GDP)的增速相匹配,脱离财富积累的M2 增速,是不可持续的。

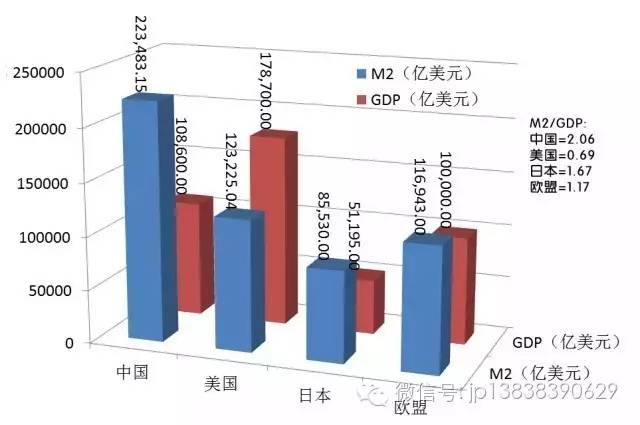

世界主要经济体M2与GDP的比值▼

我国的M2增速长期高于GDP增速。 自2007年以来,我国的M2平均增速16.5%, 而GDP平均增速仅为9%。长期的超额货币供给,使我国的M2高达GDP的2倍。

对比全球17个主要发达和发展中*国*家及经济体,中*国的M2 与 GDP 比值全球最高,领先日本、英国、韩国,是美国和欧元区的2倍。

其二,信贷刺激是 M2 增速的重要支柱。然而信贷的增加受到实体经济需求的限制。目前实体经济萎靡,民间投资动力不足。信贷增长主要依靠个人住房贷款拉动。

根据海通证券分析师姜超的研究数据表明,15年底中*国居民房贷收入比已高达0.46,已经超过了日本地产泡沫时期的水平,按照目前的增长速度,预计到2020年就可以达到美国泡沫破裂时的水平。

同时高信贷将导致高杠杆。国际对比,我国的杠杆率已经位居新兴国*家之首,企业杠杆更是高居全球之首。继续加杠杆的空间十分有限,且容易滋生信贷危机。

其三,就是外汇占款是M2高增长的重要支撑。但是从2015年开始,中*国外汇储备逐月减少,造成基础货币投放量变少,使得M2增速乏力。这将极大地限制M2的总量。

从各国房地产周期来看,有涨必有跌,只不过经历的周期长短不一,而中*国已经在房价上涨的路上走过了漫长的22年,周期之长超越于任何一个经济体。

当然,如此辉煌的成绩是多个因素共振的结果,比如人口红利,M2的快速增长,经济的快速发展,城镇化带来的大量需求。当这些支撑房价快速上涨的因素日渐乏力,房价增速距离拐点还远吗?

二、中*国到底会不会发生经济危机?

目前,中*国各大学术派、实战派、海外派、企业派等都在摆自己的观点,有的说要崩溃了,有的说还要涨,有的说还很健康......

如何以不同的纬度来看待中*国?如何以独立的思维来判断未来的中*国经济趋势?如何在大风大浪的历史进程中很好的保护自己?

这是本文的目的。

1、什么是经济危机?经济本质上就是债务危机!

经济危机本质上是一场债务危机,就是因为信贷过度扩张、信用杠杆过大之后,借新还旧无法持续,债务大面积违约,从而引发的连锁性债务危机。

讲一个最直观的说明:如果全中*国的老百姓都要去银行把自己的存款拿出来,银行必然倒闭;全中*国的P2P或投资担保客户,现在都要去把自己的钱马上提出来,99%以上的机构必然全部倒闭;全中*国的老百姓现在都去银行一个兑换5万美元要汇往国外,中*国的外汇市场和汇率市场必须崩溃;中*国的老百姓现在都停止买房,房价必然下跌、大多数开发商必须全部倒闭!

意思就是说,整个经济体,小到个人、公司,大到国*家,都是靠着一种信用在生存。而信用一旦失去,经济就会发生危机。

如果我们不再相信某家银行,这家银行就得倒闭,因为它的生存是建立在我们的信任之上的。房价上涨,是因为我们认为房价会上涨,于是我们都去买才助推了上涨,如果我们认为房价要跌是不可能都去买的,也就必然导致房价下跌。所以,信心、信任、期待在无形中就是造成泡沫、形成危机的源泉所在!

2008年,美国的经济危机就是因为几年下来的美国房地产市场信用过度扩张,房价一直上涨,最后房价上涨赶不上信贷扩张时,借新还旧无法持续时,危机逐渐显现,当一个人、两个人、N个人开始还不上贷款,就引发了一场系统性的危机,最终,连银行都要倒闭,如果美国不救AIG,这个美国银行也得倒下去。

2、中*国现在债务情况如何?

某银行在一份内部研报中称,“估计整个(中*国)银行业的不良贷款比率为15%,不良贷款总额约为15万亿,相当于2015年GDP的22%,商业银行总资产的7.5% ”。这样的不良率,放在全世界,都是很惊人的。

截止2015年底,中*国的M2总额是美国的1.82倍,而在2016年,中*国的M2增速预计为13%左右,美国为5%左右,在2016年底,中*国的M2总值将是美国的2倍,如果汇率不变,我们可以买下整个美国。

如图为四大经济体2015年底的GDP数据和M2数据比较 ↓↓↓

截至2015年,中*国债务规模是同期GDP总值的2.5倍,其中包括8770亿美元的对外债务,剩下是国内债务,其中最主要的是企业(尤其是国企)债务。根据估算,截至2015年末政*府债务占GDP比为44%,若将政*府的国有负债包含在内,政*府债务总规模占GDP接近64%。企业债务去占到GDP的190%,这是一个惊人的数字,而中*国企业目前的经济基本面,确实不容乐观。

3、总金额达GDP1.9倍的企业债务违约问题已经接连而来!

2015年4月21日下午,保定天威集团有限公司(下称天威集团)发布公告称,无法按期兑付2011年度第二期中期票据(11天威MTN2,债券代码:1182127)本年利息,成为首只违约的国企债券。违约债务为8550万元。

2015年5月,国内大型焦煤进口商永晖控股未能按时支付1315万美元的债券利息。

2015年9月15日,二重重工发布公告称,其公司债“08二重债”可能无法按期支付本息。事件涉及的两只债券分别在一个月内面临付息或还本情形,其中“12二重集MTN1”将于2015年9月28日偿付利息5650万元,“08二重债”将于2015年10月14日到期,届时需偿付本金3.1亿元及利息0.21亿元。

2015年11月4日,四川民营煤炭龙头企业恒鼎实业无力支付于当日到期的1.906亿美元公司债本息。

2015年11月17日,云维股份披露云南煤化工集团有限公司及下属子公司债务逾期约13.05亿元,“11云维债”担保人存在部分债务违约。

2015年12月7日,四川圣达集团有限公司发布公告,无法按期足额支付2018年到期、票面利率7.25%债券的2175万元应付利息,也无法兑付3亿元的应付回售债券本金。

2016年4月5日,地方国企东北特钢第一期10亿元超短融(15东特钢SCP001)不能按期足额偿付,已构成实质性违约。

2016年4月7日,之前违约的中钢集团600亿债务重组方案已上报国资委、银监会,并等待国务院批复。

2016年4月8日,中煤集团山西华昱能源有限公司(下称“中煤华昱”)6亿元短融,由于发行人未能在兑付日筹措足额偿付资金,已构成实质性违约。该债券为“15华昱CP001”,发行期限1年,票面利率6.3%。值得注意的是,中煤华昱还有存续期内的应付债券38.5亿元,其中15亿元和23.5亿元先后在2016年、2017年到期。

2016年5月13日,南京雨润食品,是雨润集团在香港上市的子公司,未能如期偿还5月13日到期的10亿人民币债务。

2016年初还突然爆出渤海钢铁1900亿元的巨额负债无力偿还。

央企、地方国企接二连三地“倒下”,对整个债券市场的影响不容小觑,尤其体现在对投资者信心的撼动上。近期,超乎寻常规模的债券取消发行,就反映出投资人对债市的担忧。

2016年4月12日,西南水泥有限公司发布公告,取消发行第二期15亿元短期融资券。此次短融发行金额为15亿元,发行期限为365天,原定于4月11日发行。

截至2016年4月12日,只4月份中*国企业至少有18只债券共178亿元取消发行,债券类型包括了超短融、短融和中票。3月就有62家企业取消448亿元的债券发行计划,规模相当于去年同期的3倍。这里面不乏北方水泥、西南水泥、阳泉煤业等“高危行业”的企业。大部分债券取消发行的原因是“近期市场波动较大”、“在原协商利率区间内认购不足”。

周小川在近日的一次讲话中警告,中*国企业债务水平过高,正在推升经济风险。

如果大面积债务违约来临,恐慌情绪蔓延,大家都不再互相信任的时候,如果政*府、企业、银行、民众之间难以再互相信任时,危机也就难以避免。

而当下,虽然一季度房价涨了不少,但不管是开发商、还是购房者,却都是无比的惶恐,因为什么?因为对这波上涨不信任,更别提坚信!虽然这是事实,但反而心里都没底了。

4、如果只看经济理论,中*国早就已经经济危机了!但,事实上没有!

举个最简单的例子,2015年的股灾1.0时候,如果放在欧美的纯市场经济体中,毫无疑问,不用怀疑,这就是一场全国的系统性经济危机,企业倒闭、券商倒闭、股民破产、银行倒闭。股灾2.0、股灾3.0接连上台的时候,我们依然可以安然过去,就像什么事儿都没发生一样。

但是,事实也告诉了我们,虽然问题相当的严重,但这事就TM这样过去了,除了一大波人变成穷光蛋之外,一些机构垫付了不菲的救市资金,这事就这样过去了,没有发生经济危机。

而且,如果10%以上的银行不良贷款率,放在全球任何一个自由的市场经济体中,一样也已经爆发了系统性的经济危机!企业倒闭、银行破产!

而且,如果只看地价、房价,对标当年的日本、莫斯科,我也们也早该崩溃了。

问题是,我们没有!

所以,我想说明的是,这里是中*国,这里不是欧美!

5、中*国不是纯粹的市场经济,我们是集权经济!

所以,抛开政治,来单看经济,只套用经济理论来看中*国的话,显然是太学术化、太纸面化,是完全不适合中*国国情的,中*国是强势政*府主导下的非市场的集权经济!

在集权领导之下,我们甚至可以实现人终胜天的盛况,很多经济理论在这儿可能并不适用,比如基尼系数、比如货币乘数等等,这样的情况也确实给了上层飘飘欲仙的感觉,会认为我们真的可以胜天,我们真的可以完全无视并踩踏基本的经济理论,这样其实也是很可怕的。

民主有民主的好,集权有集权的好,这无可厚非,都还是度的问题。

经济有泡沫,人性其实也有泡沫。

小到一个企业,一个项目成功之后,会让自己膨胀,认为还会延续下一个成功,也会给自已的企业加上很多的杠杆,招人、贷款、扩张、征战下一个领域,也会在资金链断裂之下轰然倒下。

一个人,信用扩张,办多张信用卡倒账买多套房,赌升值,房价下降时,个人倒闭破产,银行收回房产。

一个企业,信用扩张,如去年的一丁公司,做传统的IT批发生意好好的,给自己加杠杆,赌O2O和互联网+,拉团队做开发,泡沫破裂时,公司破产倒闭。

放大到一个政*府,其实也是一样,唐山曹妃甸新区、兰州新区、鄂尔多斯新区、神木新区等,超出经济和发展基本面,给政*府加了太多的杠杆,赌未来,超过自己的承受范围太多时,轰然倒下。

再放大到一个国*家,亦是如此。

适当的泡沫是有益的,适当的信贷扩张也是有益的,能帮助经济发展、推动社会进步,但一切的事情,都是过犹不及,如何把握这个度?这是很大的问题。

日本、西班牙、爱尔兰、冰岛、希腊等国*家的危机,都是没有把握好泡沫之度的问题。

中*国目前的度,在什么水平?

6、那,中*国会不会发生经济危机?

显然,中*国目前的风险真的相当的大,很多方面都是风声鹤唳。

微观层面大家都在亏损,生意下滑,为什么宏观面上居然经济还在好转?

长三角、珠三角企业大面积关门倒闭,为什么出口数据居然上升?

一切都太诡异。掩饰和虚假还能蒙蔽多久?越掩饰,民众越恐慌,信任破坏越严重。

如果任由地王肆虐、任由央企猖狂、任由房价疯涨,泡沫和风险将进一步加大,不用怀疑,企业家和中产阶级的信心将进一步下滑。

如果不能让热钱转向实体经济、不能让企业家和中产阶级重拾信心来搞研究、促生产,显然,泡沫和风险将进一步加大。

虚假的繁荣救不了中*国经济,只会让企业家、民众更加没有信心!更加坚定的出逃!

而,只要是泡沫在不断加大,就一定会有破的一天,虽然集权经济可以有能力延迟泡沫破灭的时间,但,一定也不是万能的!只要继续吹大泡泡,一定会破,只是时间问题!如果越来越多的民众信心崩溃,危机则是一触即发,盲目的民众可以跟着北上深拿全部身家去追房价上涨、举全家身家去追股市的1万点,也可以在一夜之间抛房产、抛人民币!

所以,一切的一切,还是要看下一步的经济政策。

我相信,中*国政*府有这个能力。只不过,时间确实不多了,难度一直在增大。2008年是一个好机会,我们错过了,2015年我们也还有机会,但我们一样错过了,2016年的现在,我们还在错过的路上。这一代企业家的信心,正在一步步崩溃和瓦解。

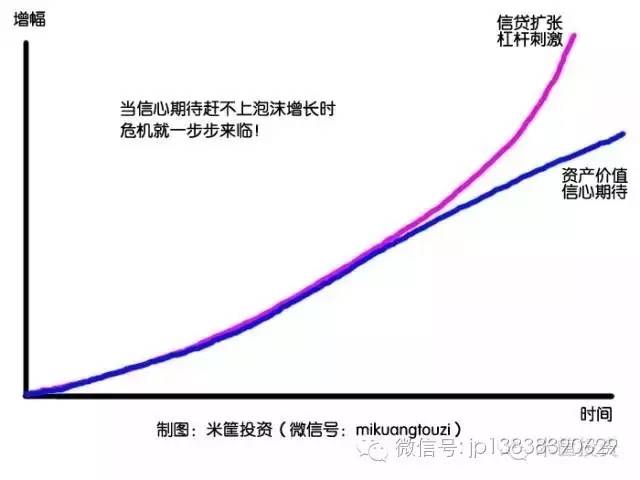

如图,危机就是这么来的↓↓↓

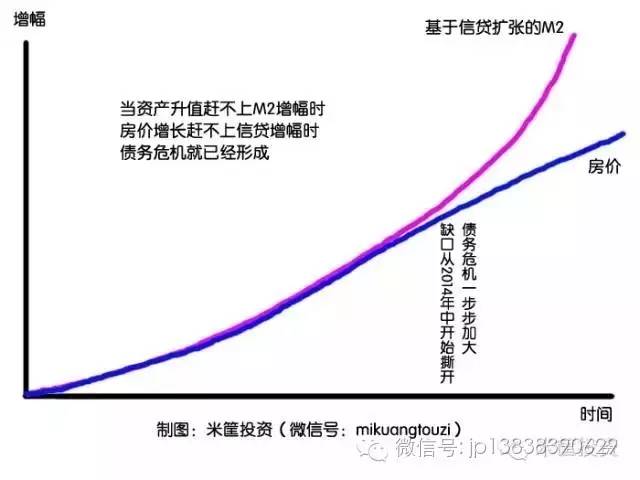

转化为经济理论,如下图↓↓↓

就是资产升值已经赶不上信贷扩张的速度,借新还旧难以为继,也就意味着债务违约开始形成,撕口越大,债务违约面积越大,终将迎来大面积债务违约,债务危机来临,在债务链条上的购房者、银行、开发商、国企、信托、建筑方、供货方等大面积违约,恐慌情绪蔓延,大家竞相抛售资产,资产价格进一下贬值,信贷进一步违约,大家看到的就是在电影中熟悉的画面。

这就是经济危机。

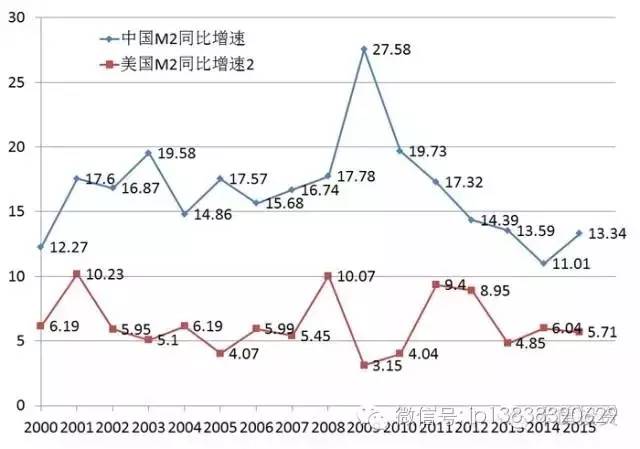

即将过去的16年,我们的信贷扩张一直都远超美国↓↓↓

兴,百姓苦。衰,百姓苦。

真的不希望看到危机的来临,那是对百姓的又一次洗劫!

对待危机,我们的处理方式一定是和国外不一样的,但对你我来说,对于百姓来说,是一次洗劫,这是肯定的。

作者不详 来源天使谭 包不同微信seeureye