移动支付是指交易双方为了某种货物或者业务,以移动通讯网络和移动终端(如移动电话、智能手机、PAD等)为载体进行账务支付的一种服务方式。移动支付将终端设备、互联网、应用提供商以及金融机构相融合,为用户提供货币支付、缴费等金融业务。

随着电子商务和移动通信产业的迅速发展,手机用户数量的迅速增加,移动支付应用越来越广泛。多年前,“出门可以不带钱包,但是千万不能不带手机”还只是一句玩笑话,如今却成为现代人生活的真实写照。无论是在商场、超市、餐厅、药店还是公共交通工具上,只需一部手机就可以完成支付,付款找零以及装着现金和银行卡的钱包似乎已经成为一种负担。

移动支付用户迅猛增长。2015年春晚,腾讯、阿里的“红包大战”、移动打车应用市场滴滴、快的的“补贴战”使得移动支付规模于年初实现井喷式发展。仅2015年第一季度,中国移动支付的金额就达到39.78万亿人民币。2016年,电子商务应用高速发展对移动支付的需求进一步增强,各移动支付厂商在线下消费场景积极布局,不断拓展和丰富线下消费支付场景,并推出诸多补贴政策。此外,移动支付厂商加大营销投入力度,持续扩大移动支付产品的影响力,进一步打通社交关系链条,带动非移动支付用户的转化,如支付宝的春晚“集福”、微信的“摇福金”等活动,移动支付的发展势头依旧保持迅猛。

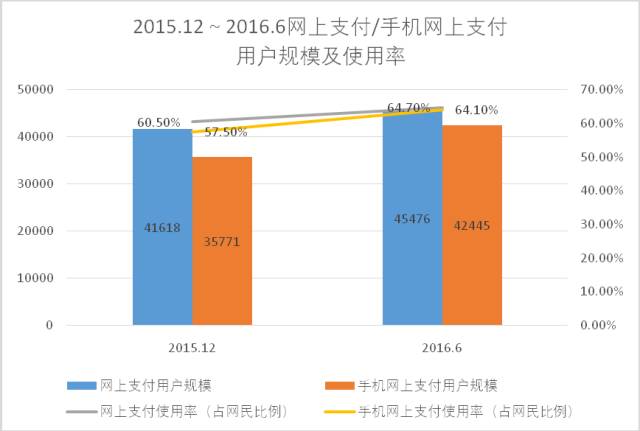

中国互联网络信息中心(CNNIC)发布的《第三十八次中国互联网络发展状况统计报告》显示,截至2016年6月,我国使用网上支付的用户规模达到4.55亿,其中手机支付用户规模增长迅速,达到4.24亿,半年增长率为18.7%,网民手机网上支付的使用比例由57.7%提升至64.7%。

表1 电子支付用户规模及使用率(数据来源于互联网络信息中心)

移动支付竞争激烈。移动支付市场竞争日益激烈,越来越多的金融机构和相关公司推出移动支付业务,如商业银行推出的手机银行、中国银联推出的全民付等,都加入了移动支付的相关内容。

除此之外,第三方互联网行业在移动支付用户争夺过程中的作用也不容忽视。据Analysys易观发布的《中国第三方支付移动支付市场季度监测报告2016年第一季度》数据显示,2016年第一季度,中国第三方支付移动支付市场交易规模达59703亿元人民币,环比增长5.34%。其中支付宝占据了该市场份额的63.41%,腾讯财付通占据了23.03%。这些第三方互联网公司主要借助手机这个随身必需品,大力推广近场支付中的二维码支付,培养用户扫码支付的消费习惯。

表2 2016年第一季度中国第三方移动支付市场交易份额

移动支付线下应用场景加速拓展。在移动支付用户激烈的争夺中,除了国内相关主体加速拓展线下支付场景,国际巨头也相继涌入国内市场。如苹果公司推出NFC和指纹识别技术的手机支付功能Pay,2016年2月与银联合作,目前国内19家银行的借记卡和信用卡支持Pay功能。谷歌在支付领域推出了谷歌钱包,三星在支付市场推出了SamsungPay,沃尔玛也推出了WalmartPay。

在快速发展的趋势下移动支付的进一步发展遇到了几方面挑战。

支付过程中涉及的产业链条复杂。移动支付涉及的产业链条环节众多,需要银行、通信运营商、银联、商户、软件厂商和手机厂商等共同合作才能完成。目前尚未形成有效的、可持续的、各方共赢的产业发展格局,业务模式与定位不清晰,各类主体之间缺乏明确的权责分担机制,导致各自为政,现有业务的拓展和竞争,往往停留在低水平的“跑马圈地”阶段,没办法有机统一,共同铺设移动支付网络。

支付场景有限制约移动支付进一步扩张。习惯于移动时代的人群,希望拥有更多移动支付模式,但需要有支撑相关交易活动的环境。即使是作为行业领先者的支付宝,其应用场景拓展也还处于起步阶段。支付宝、财付通的小额支付场景比较多,但在高端服务业和大额支付中应用场景则普遍偏少。NFC支付的代表Apple Pay,需要用户手机必须为苹果手机,且必须在iphone 6以上,这就限制了一部分用户。

移动支付要真正冲击、甚至替代传统零售支付工具,必须在应用场景方面有所突破,而这并非一两家企业能完成,需要整个行业的共同努力。

个人信息和资金安全问题阻碍用户移动支付习惯的形成。目前,尽管产业链上相关主体对移动支付市场竞争激烈,但移动支付的习惯和文化短期内却难以形成,主要是个人信息和资金安全问题使用户心生芥蒂。

个人信息安全方面,长期以来,我国缺少个人信息、隐私的保护机制,过去网上支付就多次出现用户信息泄露事件,而今到了场景更加开放的移动支付环境,这一问题就变得更加突出。资金安全方面,手机病毒的侵袭、支付软件自身存在的漏洞以及移动支付为提供便捷的支付体验而简化的交易程序,都可能带来资金和支付隐患。

此外,移动支付门槛低、操作便利,提供的预付卡、购物卡和微信红包等易滋生洗钱、腐败等行为。

开放合作将移动支付产业“蛋糕”做大。移动支付产业的健康发展,需要产业链上、下游各相关主体的通力合作、资源共享、优势互补。无论是金融机构、移动运营商还是第三方支付机构,都是移动支付实施过程中必不可少的环节,各相关主体需要在产品模式创新与产业链融入方面开展积极的探索与实践。具体来说,第一,结合近场和远程开展业务模式创新,进一步优化产品布局,探索多元化发展策略。第二,金融机构、移动运营商、手机制造商、互联网企业和第三方支付公司等产业链涉及的主体应加强合作,通过平台对接、数据共享等方式实现与合作伙伴之间的客户导流,丰富移动支付服务的内涵。

降低移动支付技术风险助力移动支付创新发展。移动支付技术风险不仅涉及支付交易安全、个人隐私保护等,甚至还会影响支付体系安全和金融稳定。因此,必须加快研究、分析风险成因、机理和潜在威胁,探索风险评估方法,提出风险防范措施,为加强移动支付管理提供政策建议、决策依据和技术支撑,也为产业链各方开展系统建设、运行、安全管理和风险防控等提供指导和参考。

完善“四个机制”确保移动支付有序发展。实际上,移动支付存在安全问题的根源之一,就是长期缺乏规范、统一的技术标准和安全标准。确保移动支付有序发展,培育良性发展的移动支付生态圈,要完善包括移动支付业务监管协调机制、技术安全规范机制、终端用户信息安全保障机制、反洗钱机制在内的“四个机制”,共同促进移动支付有序发展。

消费者要以开放的心态迎接移动支付时代。移动支付以其方便、快捷和实用等优点逐渐被普通消费者接受,如今已经渗透到我们生活中的方方面面。普通消费者要以开放的心态迎接已经到来的移动支付时代,适应移动支付的支付流程并逐渐培养自身良好的支付习惯,增强自身的安全防范意识,让移动支付为自身带来实实在在的便利。

了解更多金融行业相关信息,请关注微信公众号:支付百科

ID:PayPedia