6月7日刚出炉的全国卷高考作文题里,出题方将“移动支付”列为“中国关键词”——这几乎是对急速扩容的移动支付市场最精准也最高度的概括。

移动支付不仅给我们带来了便捷的支付体验,还会不时给我们带来一点小惊喜:微信和支付宝的鼓励金就是最好的例子。鼓励金的意义在于引导和培养用户的使用习惯,两家公司会在上面下大功夫也正好说明线下支付市场还有充足的发展空间。

然而,就在众人以为微信和支付宝“楚汉相争”的局面已经形成的时候,中国银联的高调入局无疑给线下支付市场的格局增添了不少想象空间。

被支付宝和财付通牢牢把持超九成市场份额的移动支付,下半场正式开局:错失二维码“黄金两年”、市场份额被挤压到不足1%的银联,正最大化利用卡组织天然优势,集结数家发卡行和坐拥巨量客户的互联网巨头,联袂拓展二维码支付,串联商业场景来收复失地。

挥师重返二维码

5月末的“银联标准二维码产品发布暨62云闪付营销活动启动仪式”,绝不仅仅是一个商家优惠推广,而是巨兽示威——银联意在夺回在移动支付发展初期丢失的主动权。

时间退回到2013年,银联和个别商业银行,是最早研发二维码支付的一批机构。然而,银联二维码支付还未正式问世,监管便以该模式“安全性存疑”为由,在2014年将刚冒出头的由某股份行发起的二维码支付按下暂停键。

这一按,也让银联痛失黄金两年。2014年(下半年)至2016年(上半年),第三方支付巨头支付宝和财付通,凭借着“扫码支付”横扫线下收单。但一个不容忽视的隐患是,第三方支付牵头的三方模式(支付机构、银行、商户)里,纯商业性质的支付巨头对安全标准具有绝对主导权,安全标准全凭自身界定。“宝”“信”二维码支付份额的扩大,与其背靠的平台商业生态及账户入口优势天然相关。

或许考虑到二维码支付的用户教育与商业成熟度已经经过两年检验,监管层认为是时候放行并引进更为符合支付安全要求的参与主体,央行在2016年8月以一则《条码支付业务规范(征求意见稿)》变相承认二维码支付的合规性。

银联反应迅速,集结数家商业银行及收单机构研究二维码支付标准,仅用时4个月便将其推出。此外,记者从可信渠道获悉,标准推出后不到一个月,银联便已搭建好系统;测试三个月后,于5月正式推出成熟的银联标准二维码产品。银联董事长葛华勇在启动仪式上表示,首批支持“云闪付”二维码的商业银行已经超过40家,另外有近60家商业银行正在加紧测试并即将开通,年内其他主要银行也将基本实现全部开通。

兵贵神速。

一个业界的共识是,即使银联版二维码支付并不足以迅速扭转银联落于人后的移动支付格局,但一种安全标准对标国际支付协会、资金流动更为透明、反洗钱监管要求落实更加到位的支付业务的入局,对于市场的规范与充分竞争都极为重要。

“狼群策略”:以联盟之力抗衡微信和支付宝

5月27日,中国银联联合40余家商业银行在北京发表声明,正式推出云闪付二维码产品,持卡用户可以通过银行APP实现银联云闪付扫码支付。此外,另有近60家商业银行也在加紧测试,预计年内将全部开通云闪付功能。银联此举大有向支付宝和微信发起群攻的势头。

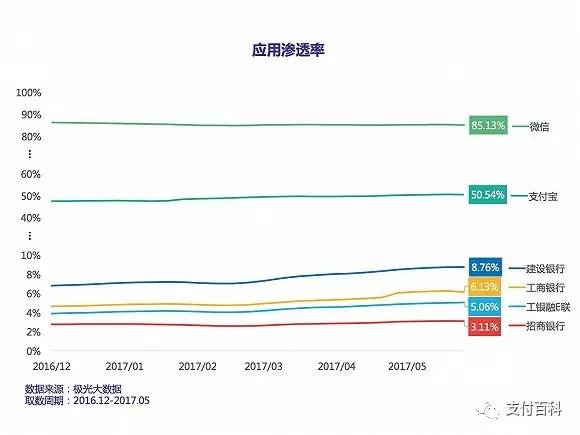

就用户规模而言,微信和支付宝可谓占尽了便宜。根据极光大数据iAPP平台的监测,截至5月28日的数据显示微信的渗透率已经达到85.13%,而支付宝则为50.54%。两者在应用总榜单上分别排在第一和第四位,用户保有量分别为7.66亿和4.55亿。

而在银联阵营中,渗透率排名前四的应用分别为建设银行、工商银行、工银融E联和招商银行。iAPP截至5月28日的数据显示,排名第一的建设银行渗透率为8.76%,用户保有量为7,882万。

排在第二和第三位的是同属工行旗下的工商银行和工银融E联,用户保有量分别为5,520万和4,553万,招商银行客户端的用户保有量也均超过2,500万。

尽管在单个应用的体量上,银行类应用和微信及支付宝存在显著差距。但由于银行类应用的数量繁多,且头部应用的用户体量庞大,集结到一起的话依然足以形成一股蔚为壮观的新势力。

也正因如此,京东金融CEO陈生强用“共赢的格局”来定义这一场声势浩大的商业结盟。

银行和银联阵营里的中小支付机构的想法同样是“共赢”。扫码支付目前占据并将继续占据移动支付方式的主流形态,所以数家商业银行从2016年下半年开始,就陆续推出各自的二维码支付品牌,但受理环境互相割裂,无法做大市场份额;而中小型第三方支付公司,严格来说,是除了两大寡头以外的200多家第三方支付,由于商用场景的缺失,根本无法和第一梯队的两大玩家抗衡,只能看着移动支付市场的“马太效应”越来越强。

所以银联率先打破隔阂,联通应用场景,银行和中小支付机构都立即响应——因为加入银联二维码阵营,相当于进入了一个最为广泛的条码支付受理体系,这才是参与主体抱团的真正原因。

银联正用“平台化”重新定义支付场景。一个不应忽略的细节是,坐拥巨量客户的京东、美团、大众等互联网企业已向银联二维码开放入口,这表明银联支付应用端将直接触达数亿级客户,而受理端将连接266万商户。

其实这跟银联从2015年末就力推的手机Pay是一个逻辑。银联将自身的支付技术“云闪付”(近场支付方式)搭载到Apple Pay、Samsung Pay、华为Pay、小米Pay上,便可以借力手机厂商、运营商、发卡行来扩大自家技术的商用场景和清算份额。虽然我们没有办法看到手机Pay的具体数据,但可以预见的是,通过银联体系清算的线下支付份额在不断扩大。

不管是主导扫码支付还是近场支付,不难看出银联在将支付产业链参与主体串联形成合力,并搭建开放共享的应用场景,而这恰恰是目前市场渴求的。

在移动支付领域,培养用户的使用习惯就是一切

巴菲特和芒格发现,一旦用户习惯使用某件产品,他们会对其产生依赖,对于价格的敏感度也会下降。这个传统消费心理学观点,在移动互联网领域更是被演绎到了极致。可以说在移动支付领域,用户使用习惯的培养意味着一切。

根据极光大数据iAPP平台的监测结果,我们对4款银行类应用的日均使用频次和时长与微信、支付宝两款应用进行了对比。

对比结果显示,社交属性显著的微信在使用频次和使用时长上均明显超过其他应用。和几款银行类应用相比,同为工具型应用的支付宝在使用频次上占优,但其使用时长却和前者比较接近。

银行类应用的优势在于固有用户规模庞大,且获客成本相对低廉:每位银行卡持有人都是银行类应用的潜在用户,只需在开卡或者更新银行卡时引导持有人下载应用即可。关键还是在于培养用户的使用习惯。

习惯养成的关键:使用体验和优惠政策

在支付功能上,使用习惯的养成主要关乎两点:使用体验和优惠政策。

使用体验属于操作层面,主要表现为支付功能的设置是否合理,以及支付场景的覆盖和体验是否足够便捷。

此前银联云闪付已经引入包括苹果、三星、华为和小米在内的主流手机厂商,联合推出Apply Pay等一系列便捷的闪付工具,用户无需解锁进入手机即可完成支付动作。但由于覆盖的支付场景较受限,用户在接受程度上便打了一个折扣。

银联此番联合银行类应用发力,除了可以受益于后者庞大的用户基数外,还可以在极大程度上克服在应用场景上的制约。此外,随着微信和支付宝日益“臃肿”,轻量化且功能明确的银行类应用或许能在支付动作上完成逆袭。

优惠政策的好处在于激励直接,短期效果好,但培养用户的使用习惯需要持之以恒地投入。消费和支付属于高频动作,想要提升用户对产品的粘性,考验的是服务提供商的运营能力。可以预见的是,银联的入局将会引发一场巨大的躁动,新一轮的补贴大战即将开幕。

刮骨谋变

银联的高层,对于银联正在经历的政策红利渐渐褪去之后的转型阵痛期,有着深刻的认知;也对目前泡沫丛生、概念大于实质的盲热“创新”氛围,保持清醒。

在传统的根基业务跨行转接清算上,15周岁的银联已经囊括了65亿张银联卡,而有理由相信,这一数字会继续扩容。目前银联正在加快出海速度,囊括境外市场。同样是在62云闪付营销活动上,银联宣布将二维码支付率先在香港和新加坡落地,下一步还将在泰国、印尼、澳大利亚等中国游客经常到访之处陆续推出。境外的布局又一次和支付宝与微信狭路相逢,但这一次银联显然更有胜算——银联在跨境支付上拥有先天优势,本身更为符合全球卡组织通用技术与安全标准。

另外,银联这一被市场普遍认为“体制化”、“半官方”烙印浓烈的巨兽,其实对新技术热切渴求并且早已探路。

低调无声地,银联正和银行、金融资产交易平台等机构,同台角逐区块链走出实验室验证阶段后的商用场景。

大象起舞也可以很轻。对市场的灵敏跟银联这几年的市场化运作程度日渐纯熟不无关系。一个鲜为人知的事实是,银联已不止一次对组织架构进行调整。

这几乎是一场刮骨谋变,也是银联从组织架构端,最大化适应变革的自我调整。

巨兽已然二次觉醒。

文:支付百科综合自:证券时报刘筱攸 、极光数据研究院

了解更多金融行业相关信息,请关注微信公众号:支付百科

ID:PayPedia