似乎是不约而同,全球各个主要国家开启了“无现金社会”的加速之旅。

1、丹麦率先迈入无现金社会

11天前,丹麦政府公布一系列方案,其中包括计划废除商店接受物理现金,服装店、餐馆、加油站等将逐渐进入无现金时代;与此同时,丹麦中央银行更是关闭其在丹麦境内所有的印钞部门,今后不再印刷和制作包括纸币和硬币在内的丹麦克朗现金。

2、印度废钞令,只有开挂的国家能做到

印度一直被我们称为开挂的国家,确实如此,今年年初,总理莫迪居然一声令下直接把国内大面值钞票直接废除,试想一下,如果中国突然叫停100元人民币纸币流通,美国突然终止100美元纸币发行,会发生什么样的结果?这种不敢想象的事情,只有印度总理莫迪做了。莫迪此举是为了鼓励印度民众更多地使用数字支付,打击假钞以及偷税漏税等行为。

3、劫匪抢了杭州三家便利店,竟然“亏本”

3月27日凌晨,两名不法分子不远千里从云南跑到杭州,一连持刀抢劫了3家便利店,但由于现在消费者多采用无现金支付,所以便利店里现金很少,两名男子一共才抢到两千余元,算上路费和工具费,竟然“亏本”了,被抓后哀叹:你们杭州怎么没现金的。

对于此事,有人用电影《天下无贼》中的经典台词调侃:“我最烦你们这些打劫的,一点技术含量都没有,不知道我们杭州已经进入‘无现金社会’了吗。”据悉,在政府的推动下,杭州、武汉成为中国最早的两个「无现金城市」。

随着移动支付成为一种潮流,以及全球各个国家的大力推动,“无现金”时代正在来临。在这个趋势浪潮中,毋庸置疑,政府是最大的推手,因为政府是最直接的受益者。

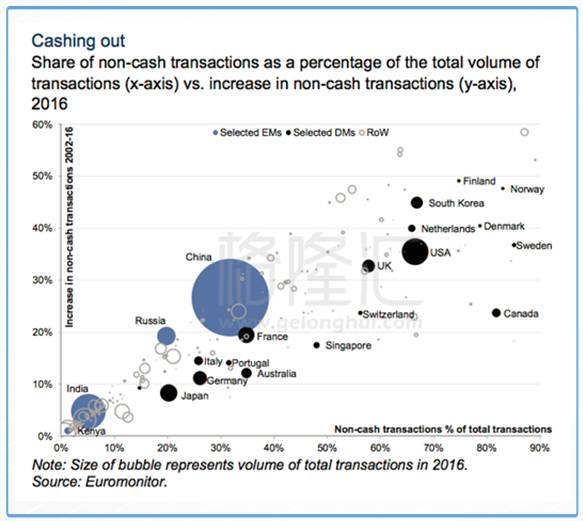

从上图可以看见,在向无现金社会发展的进程上,北欧国家走的最快。高盛报告称,这背后的主要推动力是来自行业的协调行动以及政府的推动。

以瑞典为例:

Swish——由瑞典大型银行联合开发的支付应用,已经被瑞典将近一半的民众使用,每月交易笔数超过900万。在瑞典的1600家银行网点中,大约有900家不在网点保留现金,也不接受现金存款。其中很多网点,尤其是农村地区,甚至都不再拥有ATM机了。这种背景下,去年瑞典现金交易仅占交易总额的2%,占交易笔数的20%(五年前是40%。)

丹麦则更加激进:

丹麦向无现金社会的迈进纯粹是政策导向的结果,该国政府甚至对部分零售商免除接受现金支付的义务。

丹麦也有一款流行的支付应用——MobilePay,全国一半人口在使用这款应用,2015年交易笔数达到9000万。

整个欧元区也在向现金“宣战”,不论是在流通环节还是交易环节。欧洲央行去年5月宣布,将在2018年年底停止印刷500欧元纸币。欧洲央行当时给出的理由是,有越来越多的证据显示,大面值纸币会有助于犯罪活动。此举主要是为打击犯罪活动,而非要遏制纸币的使用。

无现金社会——政府创收和管控的不二法宝

以上是《人民的名义》剧照,侯亮平从赵德汉家中查货的大量现钞。

未来,《人民的名义》里这种桥段可能会越来越少,因为纸币正在推出历史舞台,对于各国政府来说,打击贪腐犯罪再也不是那么麻烦的事了,以后,洗钱以及资金跨境汇兑等行为更容易受到管制,因为如果没有纸币,人民的一切经济活动将是透明的,无所遁形。

当然,只是查处犯罪这点作用是勾不起政府兴趣的,无现金社会最主要的作用是:增加税收和具有更多货币政策的操纵空间。

在无现金社会中,通过电子支付手段进行的交易具有更高透明性,这带来的监管便利将令政府税收收入显著提高。

目前,我国的现金支付比率为70%,据相关人士推测,按中国银联的数据,无现金交易渗透率每提升10%,可以拉动GDP提高0.5—0.8%,如果这70%的现金交易都被替代了,GDP可以增长3.5%—5.6%,这是有多惊人啊。

无现金社会与负利率

美国金融博客Heisenberg Report则更加直白的点出消灭现金对于政府的好处:收税更加容易,监控民众的经济活动也更加简便。除此之外,在无现金社会中,央行也能免受零利率下限的限制。

在一定程度上,无现金社会对消费者而言是一个好消息。移动和电子支付方式的崛起意味着在大多数情况下更快、更方便和更有效地购买。可是,当无现金社会遇上负利率,一切就不一样了。

自2012年以来,七个国家试验了负利率:匈牙利是最新的,德国,丹麦,瑞典,瑞士,保加利亚,当然还有日本。

只要人们能够持有现金,他们就可以避免负利率对财产造成的损失,限制中央银行进一步降息的范围。但在无现金社会,如果银行决定施加负利率,账户持有人无法变现,这对银行来说是非常有利的。当银行陷入困境时,无现金社会有助于保护银行免于挤兑。

如果现金不再存在,就没有完全避险且名义收益为零的资产,中央银行可以根据其需要使名义利率为负,来刺激经济从衰退中恢复。目前正因为有着流动的现金,才使得降低利率能有一个“下限”。?

对于存款者而言,却只能眼睁睁看着账户里的钱随着存放时间越长越贬值。

无现金社会下的受益者——移动支付

今年2月,支付宝表示希望用 5 年时间,推动中国率先进入无现金社会,并随后成立了无现金联盟。毫无疑问,支付宝之所以急着推动无现金社会,与其移动支付所占的市场份额以及阿里在金融领域的布局有关。

以蚂蚁金服为例,其旗下的支付工具支付宝有超过 4.5 亿用户、理财产品余额宝的用户超过 3 亿,信贷产品花呗的用户超过 1 亿,此外,蚂蚁金服推出还有借呗、保险和针对小微企业的小贷服务。

试想,未来如果没有现金支付,取而代之的是支付宝和微信支付,此二者的交易量将呈几何数字攀升,而这种趋势早已存在。

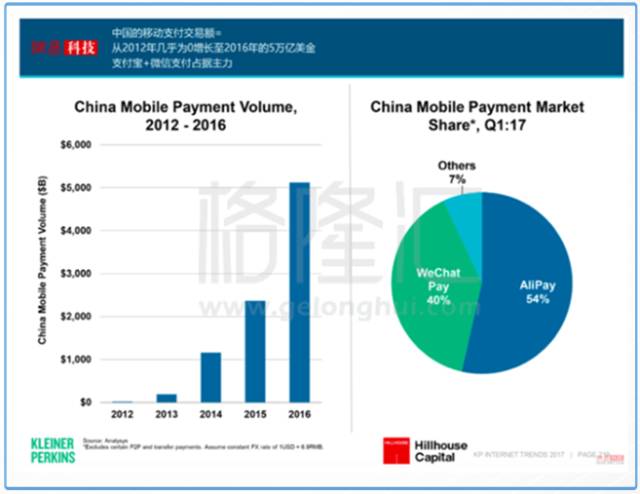

中国移动支付交易额增速迅猛:在2012 年,这个数值几乎为0,而在4 年后的2016 年,已快速增长至5万亿美金,其中支付宝以54%的份额成为行业领跑者。如今,微信支付也当仁不让,其线下市场份额早已超越支付宝。

可以预计的是,在央行管控支付牌照愈演愈烈的趋势下,手上已经有牌照同时已经取得一定市场份额的公司将是最大的受益者。

无现金社会下的抉择——黄金

可以预计,无现金时代如果真的来了,黄金将会变得更受欢迎,毕竟,黄金是不会因为负利率而贬值的。对于那些不想被监控的富人们而言,囤积黄金将变成一项非常流行的行为。

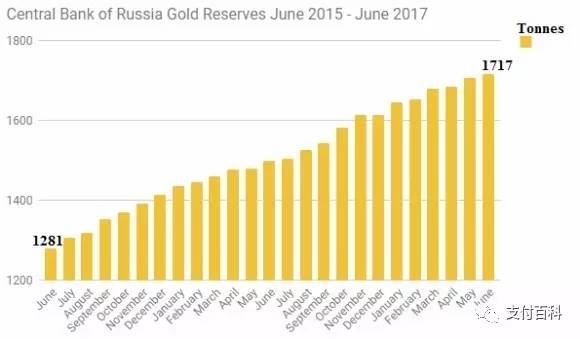

不仅仅是个人,据报道,世界第二大再保险公司慕尼黑再保险公司为了应对负利率,选择将部分现金和黄金存放在保险库中。其他知名机构,如世界上最大的资产管理公司Blackrock公司和中国央行,正在通过将其资产负债表和外汇储备多样化为黄金,为无现金世界做准备。

从2015年6月至今年7月,俄罗斯中央银行的黄金储备增加了约436吨

无现金的争议

毋庸置疑,无现金支付是大势所趋,但仍有争议之处。比如拒收现金的行为违不违法?

尽管目前很少有不收现金的商业机构,但是基于减少管理成本的因素考虑,会有越来越多的商家跟进。此前有媒体报道盒马鲜生会员店就是只接受支付宝而不能使用现金等其他支付方式而引发非议,甚至不少人称之为违法,因为《中华人民共和国人民银行法》 第十六条规定了人民币是中国的法定货币,并强调“以人民币支付中华人民共和国境内的一切公共的和私人的债务,任何单位和个人不得拒收。”

但人民币是否指的就是人民币纸币硬币呢?上海金融与法律研究院研究员傅蔚冈指出,目前法律对此没有明确定义,但将拒收现钞等同于拒收人民币的思路,恐怕值得商榷。因为盒马鲜生会员店只是用支付宝作为支付手段,但货币还是以人民币来计价,而不是其他外币。换言之,现金只是一种结算手段而已,支付宝等其他方式也是。如果把只用支付宝而拒收现钞视为违法,那么很多商家只收现钞而拒绝银行卡和支票等是不是也是违反《人民银行法》的规定?毕竟支票和信用卡也是以人民币来结算。

当商家拒收现金,只接受移动支付方式时,到底有没有违法呢?随着无现金社会渐成气候,相关争论不绝于耳。

在业界又传出有“接近央行人士”表示,根据中华人民共和国人民币管理条例,商家拒收人民币现金属于违法行为。

针对此,而有媒体财新网记者咨询央行,中国央行还没有就相关问题作出法律意义上的相关说明,也尚未公开表明态度,比如解释性意见或建议。最近连续出现引用央行有关人士的说法,或其他声称引用央行人士的观点,经财新记者与央行办公厅联系确认,均不代表央行的官方看法。

此外,商家指定只接受某一家第三方支付公司的服务,是否涉及不公平竞争?

7月27日,蚂蚁金服的CEO 井贤栋给所有合作商户发出了一封信,表示无论使用现金,还是银行卡或电子钱包的消费者,都应被提供他们最需要的服务,支付宝提倡给世界带来更多的平等机会,也包括了每个人在支付选择上的平等。这样的内容,看起来体现了支付巨头和监管当局沟通后的效果。

无现金社会后,我们将完全透明和毫无隐私

现金交易之所以受很多人青睐,就在于一手交钱一手交货之后双方都无法掌握对方的信息。格斯特在《迈向野兽的标记》一书中指出,“现金交易是匿名的、难以追踪的,如果没有现金,每一笔交易都将被记录在案,这意味着每个人都毫无隐私可言”,也正是如此,有人认为“没有现金就没有隐私”。

电子货币的每一笔交易都能被追踪,如果用户的个人信息得不到良好的保护,反而便于商家侵害消费者权益。此前已经有媒体报道了有用户因为给商家差评而遭致商家恶意骚扰电话、上门恐吓的报复。

“无现金”支付最大的优势是“有迹可循”。相应的,对于用户而言,我们的任何交易都有记录,没有任何隐私性可言,结合其他信息,大数据可以勾勒出一个数字版的“我”,甚至一段时间以后,大数据会比你更了解你自己,当你选择性遗忘一件N年前的事情,大数据可不会遗忘。说不定有一天,当人工智能真正发展起来,机器人可以通过学习你过往的所有数据,模拟出一个真实的你。人工智能甚至可以提供一种服务:当家人去世以后,通过人工智能对家人过往数据的分析、学习,可以完全模拟一个数字版的“真人”,他能“回忆”起与你一起经历的点点滴滴,能在你生日的时候送给你喜欢的生日礼物,能用亲人的思维方式与你交流,甚至吵架。越想越觉得背后发凉。

信用已经成为现代人生活的刚需,当商家希望尽可能多地读取个人信息以“洞察人性”之时,用户端要小心谨慎地拿捏个人隐私的边界。业界的良心操守固然重要,但制度与技术的双重呵护,才是信用得以纵横市场的倚仗。

另外过度依赖技术,也将成带其目前所存在的“副作用”,现代的电子支付的安全问题依然猖獗,在支付环节也存在安全隐患,2015 年 1 月,某支付机构泄露了上千万张银行卡信息,涉及全国 16 家银行,之后半年多时间里,由于伪卡形成的损失已达 3900 多万元。

结语

无现金社会,将像潮水一般涌来,无法抵挡,它正在改变人们的生活方式,生活变得更轻松、便捷和智慧,更重要的是一旦全面迈入无现金社会,对于政府来说,直接的好处将是深刻和根本的。

比如能降低金融服务门槛,更好促进经济发展;大大减少现金使用率、发行成本和管理成本,加速资金流转;同时还能有效打击腐败、逃税、洗钱、抢劫偷盗等犯罪行为,一个发改委局级官员收两亿贿款现金这种事,再也不会发生。此外,现金的减少,能给予政府货币政策以更大空间。

可是,无现金社会也将所有经济活动变得无可遁形。金钱创造自由,当我们进入只能使用货币的社会时,同时也意味着使用现金的自由被剥夺。

趋势无法改变,正如互联网给了人们极大的便利,但也侵犯人的隐私一样,科技这把双刃剑并无好坏之分,关键看你怎么用了。

文:支付百科专栏作者:单车、刘科长