部分机构年底前完成迁移

对于直连模式迁移至网联平台处理,央行给出了明确的时间表。

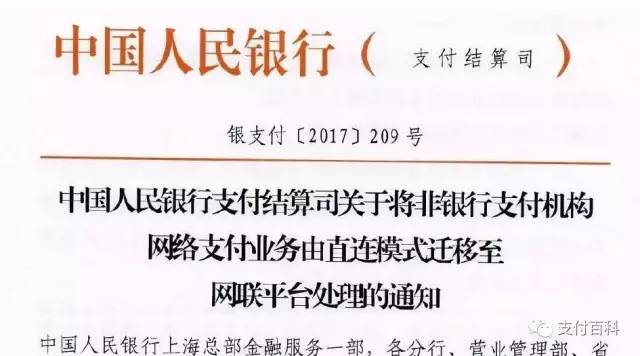

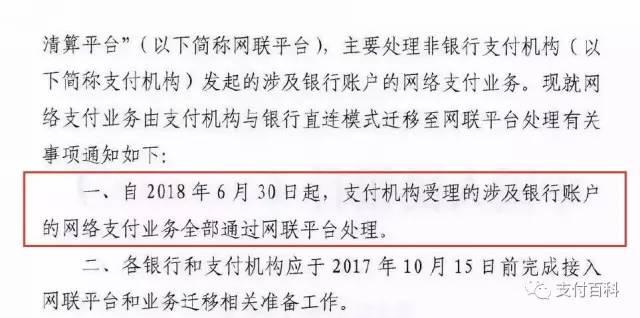

《中国人民银行支付结算司关于将非银行支付机构网络支付业务由直连模式迁移至网联平台处理的通知》显示,各银行和支付机构应于2017年10月15日前完成接入网联平台和业务迁移的相关准备工作;此后网联将组织开展接入工作,最终在2018年6月30日起,支付机构受理的涉及银行账户网络支付业务全部通过网联平台处理。

“央行对网联已经下了死命令,必须完成接入,技术达到要求。几个巨头实际上表态也都比较支持,不过这个时间点也比预期要早”,一位不愿具名的支付业人士透露。

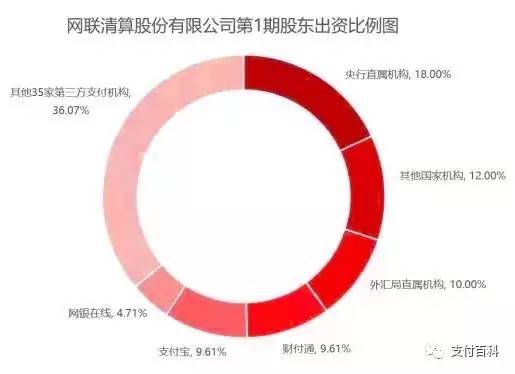

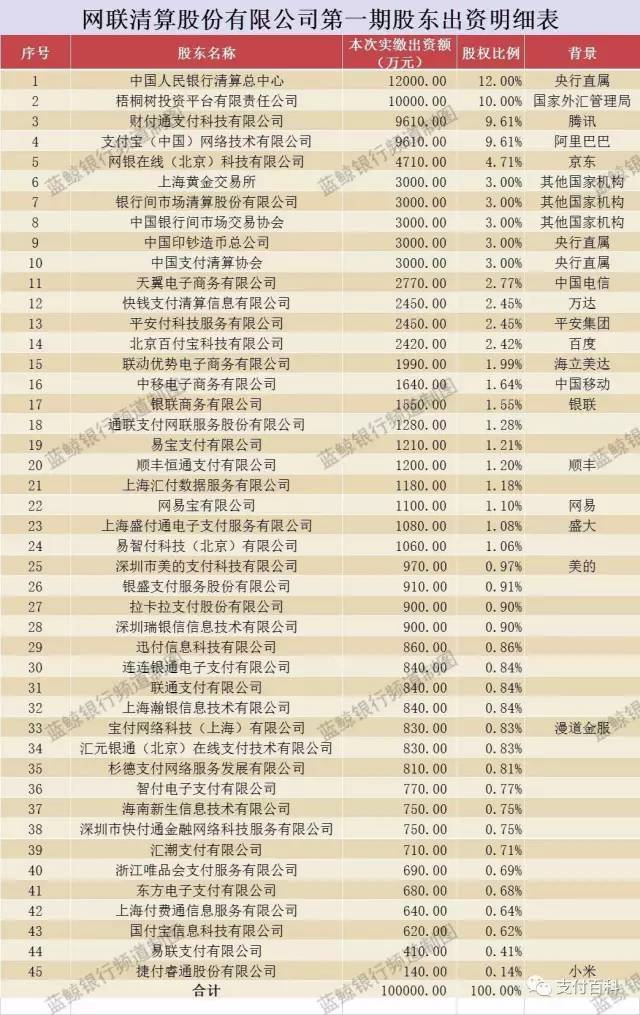

事实上,这是上周网联第二次爆出重磅消息,引发市场关注。此前,多家上市公司发布的公告显示,包括央行清算总中心、财付通、支付宝、银联商务等在内的45家机构于7月28日签署了《网联清算有限公司设立协议书》,拟共同发起设立网联。

在《通知》发布后,对于“要求所有支付机构网络支付业务全部交由网联处理”进行了过渡解读。支付宝们被收编了?马云囧了?银联哭了?央行笑了……真相是那些误读者被套路了。

网联平台旨在修补第三方支付的灰色地带

鉴于《非金融机构支付服务管理办法》、《非银行支付机构网络支付业务管理办法》,及相关实施细则等规定的定位,第三方支付公司从事的是网络支付业务,主要以小额为主。而即将设立并运行的网联平台,实际类似于一个微支付版的中央清算系统,这使得现今绕开央行清算系统的支付宝、财付通等,将不再游离于央行的监管之外,第三方支付在清算领域的“黑匣”,逐渐变得越来越“白匣”化。

但是,部分人士用“支付宝们被收编了,马云囧了,银联哭了,央行笑了”等对峙化修辞,形容网联平台对第三方支付业务的冲击,则过于夸大其辞了。事实上,网联平台的搭建,更多是修补第三方支付业务的灰色地带,对第三方支付平台的业务影响相对有限。

在引入网联平台前,第三方支付公司采取的是与银行一对多的对接模式,多方关系相对混乱。

比如,在第三方支付公司末将客户备付金存入备付金托管银行前,客户资金更多是在支付机构内部进行资金流转。这一阶段,有关客户资金的流转信息,托管银行和央行等看到的,更多是支付机构通过内部轧差调整后的资金信息,无法有效穿透监控,也难以排除这一监管空档期间是否存在诈骗、洗钱和违规违法等问题。

引入网联后,作为清算平台,网联一端连着第三方支付公司,另一端对接着银行系统,第三方支付机构不需直接对接银行了,这使支付机构、客户出账银行、备付金托管银行、客户入账银行等金融场景的往来信息,将在网联这一清算平台上得到透明化反应。

不论是托管银行,还是央行等,不仅可以看到用户间资金的划转清结算这一事实,而且资金为什么这样划转,能与划转的资金来自哪里、去往何处等连接起来,形成一个可追溯的证据链。

限定为非营利组织更利于网联平台健康发展

央行相关负责人此前曾公开表示,网联的建立将纠正支付机构违规从事跨行清算业务,改变目前支付机构与银行多头连接开展业务的情况,以节约连接成本,提高清算效率,保障客户资金安全,也有利于监管部门对社会资金流向的实时监测。

网联平台的出现,使第三方支付公司不再需要与不同的银行一一谈判,实现银行网络资源共享,从而客观上降低了第三方支付的一些交易成本。网联上线将对消费者带来一定利好。“线上清算费率或仍有下降空间,线上线下费率可能趋于统一。随之也将传导给消费者,降低使用成本,同时中小机构也能够有更多针对C端的创新,提供更优质便捷的服务”

当然,这样评价的前提是,网联平台只是一个公共服务型的非营利组织,才能在一定程度上通过过程透明和程序正义,为第三方支付公司、用户等提供透明化信任保障。

不过,如果网联平台若借助其清算功能,切入客户备付金集中管理领域,进而会与第三方支付公司产生利益冲突。

显然,严格将网联平台限定为一种特定领域的公共服务机构,且限定为非营利组织,使其费用主要来源于会员的会费,以及政府的专项资金支持,无疑更有利于网联平台的健康发展。

网联平台是数据产权和隐私保护的契机

同时,鉴于网联平台整合了所有第三方支付公司的数据,有关部门可以此为契机,推进数据产权和用户隐私的保护。当前,尽管大数据已被誉为21世纪的石油,但数据产权及用户隐私保护等问题,在国内一直得不到有效规范,且往往是大公司在侵犯用户隐私方面如入无人之境。

因此,严格鉴定用户对自身在网络上交易和交流数据产权等,更有利于数据的合法和高效使用。否则,数据产权和用户隐私得不到有效保护,用户数据的真实性将难以获得根本的保障,更甭提后续云计算、深度学习和人工智能等的有效性了。

另外,即将设立的网联平台,预示着无法提供交易场景的第三方支付平台,在市场竞争中的生存挑战将愈发凸显,第三方支付市场将进一步巩固寡头竞争的格局。

总之,当前网联平台设立的初衷,尽管主要基于监管之考虑,但其内生着一个金融分工专业化的动力,而分工意味着市场交易的厚度和深度更具有了可拓展性,预示着金融活动场景具有了更透明化、市场化的担保体系。

因此,从商业角度看,网联平台是第三方支付和互联网金融乱象结束的开始,为细分的金融场景打开更多的方便之门。

而那些说“马云囧了,央行笑了”的声音,其实是牵强附会。

附:网联背景及股权结构

全称“网联清算有限公司”的网联,在未“出世”前便成为市场焦点。从去年夏天方案成型,到今年春天试运行启动,动静都不算小。根据多家上市公司发布的公告,7月28日,包括央行清算总中心、财付通、支付宝、银联商务、汇元银通、联动优势等在内的45家机构签署了《网联清算有限公司设立协议书》,拟共同发起设立网联。

文:支付百科综合:新京报刘晓忠、金融头条等