近日,微信支付和支付宝都推出了规模空前的无现金营销活动。7月31日,微信宣布无现金日活动将从8月1日开始,持续整个月。阿里巴巴旗下支付宝也于8月第一周开始“无现金周”活动,并表示鼓励的规模和力度也会是“空前”级别。

线上支付两大巨头“线下会战”正酣之际,高盛不失时机地推出专题研报,对中国金融科技 (FinTech) 行业的崛起进行全景扫描,为投资者打开一扇了解中国金融科技生态系统的大门。

十组数据纵览中国金融科技行业现状

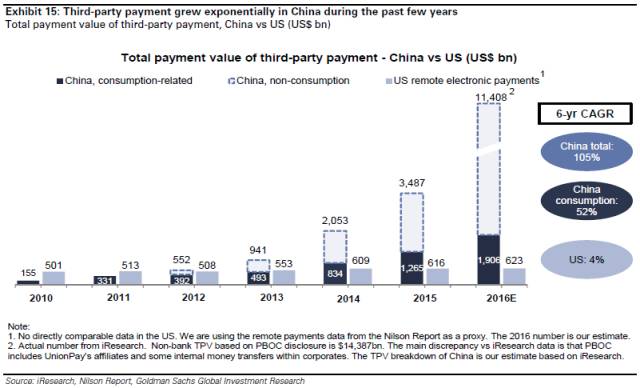

⦾ 第三方支付规模呈指数增长:从1万亿人民币到76万亿人民币

中国第三方支付规模在2010 - 2016的六年间扩张逾74倍。其中16%来自于消费相关业务,56%来自于P2P(个人对个人)转账业务。

中国第三方支付规模从2010到2016年“从无到有”,反超美国同行规模并将其远远甩在了后面。

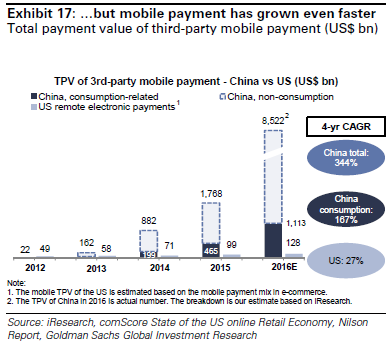

⦾ 移动支付的普及速度更快:占网上支付总额的75%

截止2016年,95%的中国网民通过移动设备上网,而他们当中有68%在日常生活中使用移动支付。通过移动设备完成的第三方支付,已占到网上支付总额的75%。作为对比,至今美国仍有80%的电商交易需要通过电脑终端完成支付。

2016年中国移动支付体量已达到美国同行规模的70倍,而其中消费相关的支付规模亦达美国同行规模的8倍(下图)。

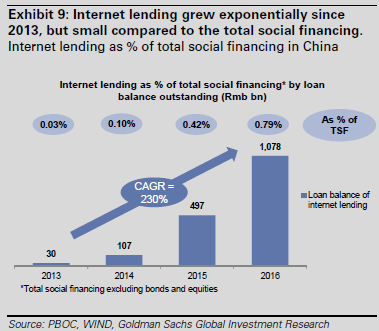

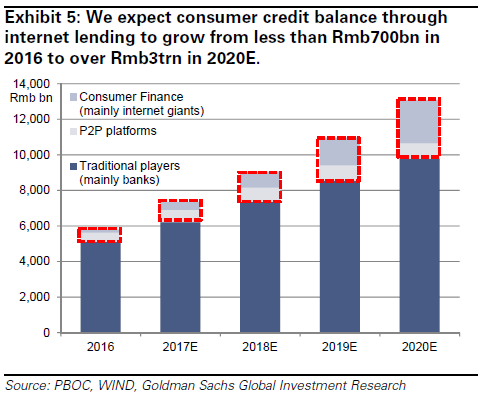

⦾ 网络借贷规模:从300亿人民币到1.078万亿人民币

中国网络借贷未偿还贷款余额,在2013 - 2016的三年间扩张逾36倍,年均复合增长率达230%。

不过将其与中国庞大的金融体系相比,这一数字仍相对较低,目前仅占中国社会融资总额的0.79% (2013年占比0.03%)。

高盛认为,未来中国监管机构出台的新规,将在中国网络借贷行业的发展前景和产品形式当中起到决定性作用,需要密切关注相关监管政策方面的变动。

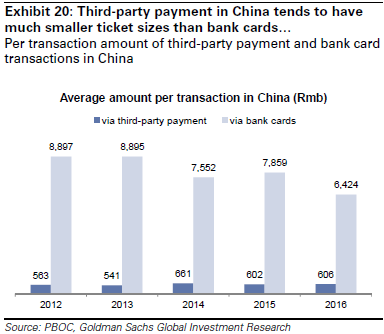

⦾ 网络支付单笔交易额仅为传统银行卡的十分之一

在中国,传统银行卡已经退居为大件交易的支付途径,平均单笔交易额为6424人民币;而第三方支付单笔交易额平均为606人民币,前者是后者的将近十倍(下图)。

中国第三方支付相对较低的单笔交易额,也反映出往常由现金主导的小额高频次日常支付,正逐渐让位于第三方支付平台。这与大多数发达国家当中现金仍作为小额支付手段大量流通的现状大相径庭。

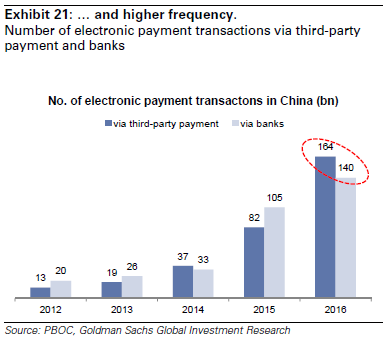

通过第三方平台完成电子支付笔数在2016年达到1640亿次,超过银行平台的1400亿次。

⦾ 无现金社会来临:网络电商已占到中国零售销售总额的40%

相比之下,通过第三方支付平台完成零售交易的商家,在美国零售市场上仅占7%。

高盛预计,今年年内第三方支付就将占据中国零售销售业的“半壁江山”,而到2020年,中国网络电商将成为零售业主体,市场份额占比将扩张至68%(下图)。

⦾ 建立闭环生态系统的思维:95次

阿里巴巴在2016年年报当中提及“生态”一词多达95次。在中国平安、腾讯、京东、百度等其他中国FinTech领域领头羊的报告当中均有大量类似字眼的出现。

作为对比,中国工商银行的报告中仅提及“金融科技”/“因特网”22次。

中国FinTech领域的巨头们已经各自搭建起了一套高度一体化的商业模式和闭环生态系统,从线下商户到整个金融供应链,包括支付、借贷、财富管理和信用评分在内全面覆盖。

支付宝背后的蚂蚁金服,是阿里巴巴的关联公司;而微信支付背后的财付通,则是腾讯旗下的全资子公司。阿里巴巴和腾讯这样体量庞大的科技/金融联合体“划分地盘”的行为愈演愈烈,有“各霸一方”的态势。

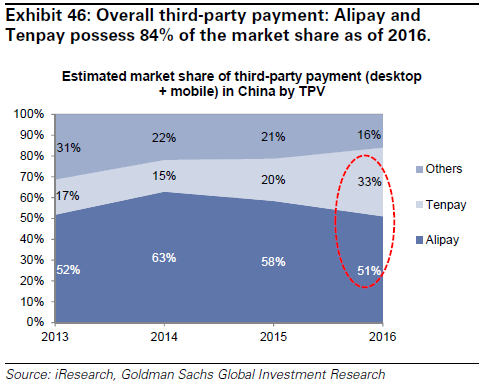

支付宝(51%)和财付通(33%)两家2016年已经占据中国第三方支付市场份额的84%。

相比之下,西方企业还仅停留在拓展少数核心业务条线的阶段,譬如Visa、万事达、Paypal等等。

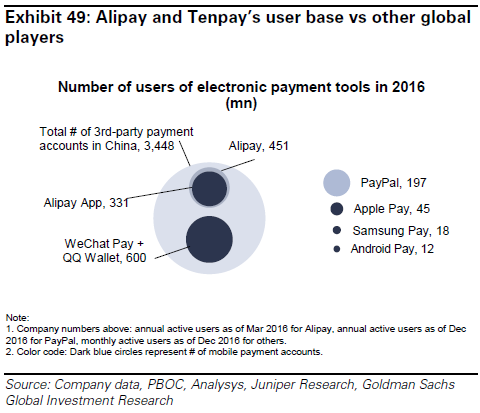

⦾ 用户群体:34亿个账户

截止2016年,中国共有34亿第三方支付账户。其中支付宝有5.2亿用户(2017年3月数据),财付通有6亿用户(2016年12月数据)。而相比之下,Paypal全球仅有1.97亿用户(2016年12月数据)。

支付宝和财付通用户体量(左)与海外同行竞争对手的体量比较

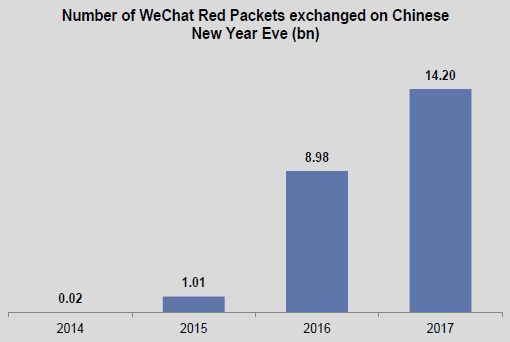

⦾ 线上支付的游戏化:140亿份现金红包

2017年春节期间,共有140亿份现金红包通过微信支付平台送至千家万户。

中国春节分发的微信红包个数在三年内增长了近1000倍

⦾ 民营资本占主导的行业架构:在新建立的中心化网联清算平台中,民营企业占股总比例超过60%

除了中国人民银行和国家外汇管理局之外,网联平台的最大股东还有蚂蚁金服 (9.61%) 和财付通 (9.61%)。 与此相比,中国现有的线下支付行业架构是国有性质。[这一点将在下篇着重展开]

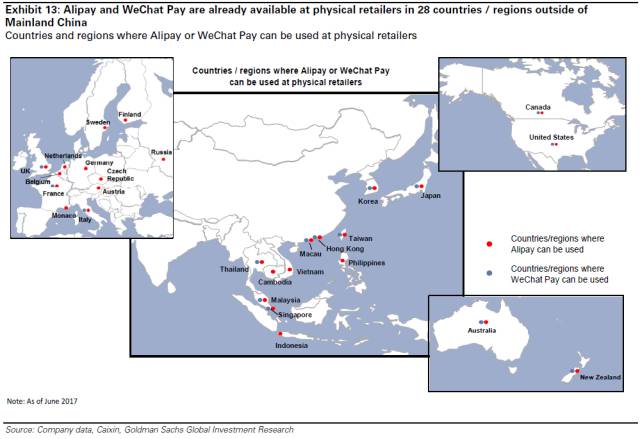

⦾ 中国FinTech企业的国际扩张:28个国家和地区

中国消费者已经可以在境外28个国家和地区使用第三方线上支付。(支付宝:28,财付通:15)

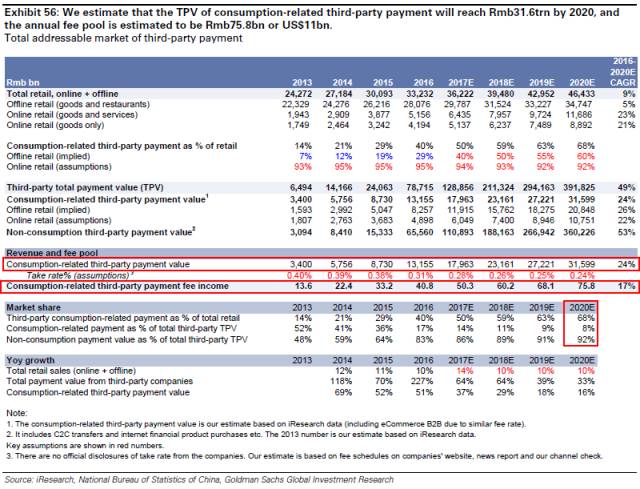

第三方支付到2020年将成为31.6万亿人民币的庞大市场

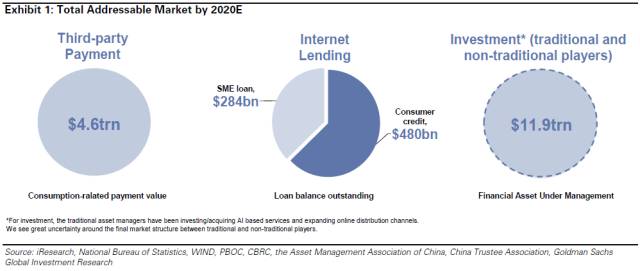

高盛指出,目前在支付、信贷和投资三大传统金融领域,仍有大量潜在用户等待金融创新企业的发掘。

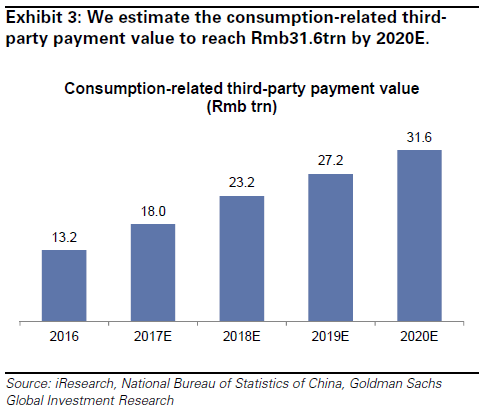

尤其是在第三方支付领域,高盛预计,消费相关的第三方支付市场规模将在2020年达到31.6万亿人民币(截止2016年数据为13万亿人民币,下图),扩张近2.5倍,年均复合增长率24%。

这样一个庞大体量的市场当中,对平台支付用户收取的手续费年收入届时将达到758亿人民币。

而在信贷方面,高盛认为包括3.6亿农村人口、1.7亿外来务工人员、3700万大学学生和约7000万蓝领工人在内庞大的未覆盖群体,以及中国经济转向内需驱动后的消费增长,将持续推动网络借贷市场规模的扩张。

据高盛预计,消费者信贷未结清余额(除住房贷款外)将从2016年的5.8万亿人民币,增长到2020年的13万亿人民币;其中网络借贷将从2016年的6910亿人民币,增长到2020年的3.3万亿人民币,扩张逾4.7倍。新扩张的网络借贷业务将集中在:1) 次贷借款人的提现和消费贷款; 2) 小额消费贷款。

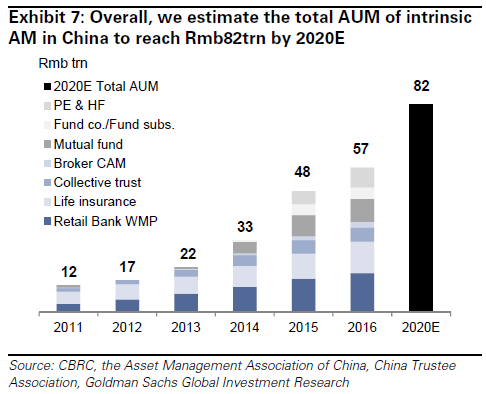

在投资领域当中,高盛预计中国资产管理总规模将从2016年的57万亿人民币(其中16万亿为银行提供的表外理财产品,与储蓄产品相似),增长至2020年的82万亿人民币,中国家庭快速的财富积累和对金融资产更高比例的投入都将是这一增长的驱动因素。

高盛指出,FinTech公司在其中的机遇主要集中在两点:1) 金融产品的承销;2) 智能投顾的咨询服务。

FinTech的金矿在哪里?还是那个词:数据!

在中国,支付业务收取的手续费费率要远低于发达国家,而目前有近250多家拥有执照的第三方支付机构,市场竞争也毫不逊色。

就算第三方支付机构收取监管允许下的最高手续费,且不与银行分成,最后拿到手的费率也仅有0.6%,这比Paypal 2016年1.81%的手续费水平要低得多。

中国的第三方支付机构,特别是体量较小的机构,要想在阿里、腾讯两大巨头的夹缝当中赚钱,靠手续费是完全不够的,而且根据高盛预计,这一点以后也很难发生改变。

在高盛眼中,FinTech的真正“金矿”,还是在海量的用户数据上。对于阿里巴巴、腾讯、甚至中国平安这样的巨头来说,第三方支付服务只是一个获取用户数据的桥梁,手续费都是次要的。

从数据中可以了解顾客的消费需求和生活习惯,而在过去没有用借记卡乃至NFC预付卡进行日常消费习惯的中国人群,突然开始大量使用移动设备进行网上小额支付,对于FinTech来讲,就是一座正待挖掘的宝库。

第三方支付平台还可以成为闭环生态系统的“主心骨”,在其上利用平台数据进行定向营销投放广告,并提供包括金融产品在内的各式各样增值服务。

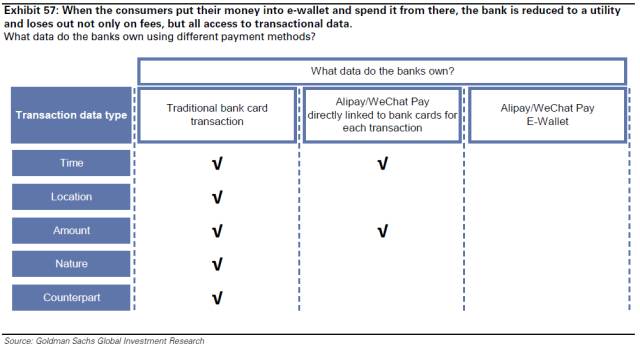

这些FinTech巨头们还希望通过第三方支付平台的电子钱包功能“架空”银行,运用各种手段(譬如余额宝)鼓励用户将转入转出的日常资金存放在电子钱包当中,而不将其“取现”到银行账户当中去。

这样一来,银行不仅仅被削弱成了一个提供账户的功能性角色,而且在这个过程中银行失去的不仅仅是支付手续费,更重要的是海量的交易数据会为第三方支付平台所“截留”,完全到不了银行的手上。

这一点关乎数据隐私乃至数据所有权的关键命题,目前已经引起了银行业乃至政府监管部门的高度重视,央媒《经济参考报》近日就刊文称少数支付机构力推“无现金社会”,其方向和行为都出现了偏差,应及时进行纠正。

高盛指出,第三方支付平台能够“独占”用户数据的日子还有多久,有待观察。

接下来向读者呈现的下篇,将着重聚焦网联清算平台的建立及其影响,乃至整个行业监管进一步完善的背景下对同业竞争带来的冲击。

在传统金融领域中出现的隐患“查漏补缺"的手段,已经不再适合新兴的金融科技(FinTech)行业;监管部门需要与掌握技术专业技能的第三方支付公司一道,共谋对策。

第三方支付平台上货币流动正高速增长,对其进行监管的需求越来越迫切,而这些平台目前“独占”这些用户数据(详见上篇)。

高盛指出,这恰恰为民营资本参与到下一代金融基础制度的建设当中,提供了独特的契机。

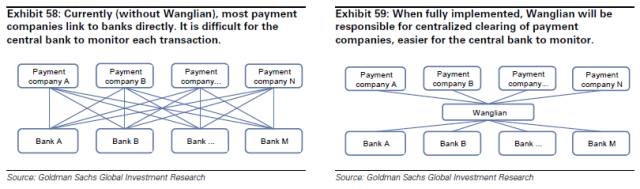

第三方支付“直连”银行机构的商业模式宣告终结

2017年3月31日,由中国人民银行管理下的非银行支付机构网络支付清算平台(通称“网联平台”,下同)投入试运行,其性质说白了就是线上第三方支付的统一清算中心。

虽然要将市场上所有第三方支付平台的交易清算全部转移到网联平台上还需时日,并且央行还将对网联平台进行数次压力测试,但网联平台的上线本身具有标志性意义。

高盛认为,目前大多数第三方支付公司自己扮演清算所的角色、“直连”银行机构的商业模式,将宣告终结。

目前大部分第三方支付公司“直连”银行机构,央行很难追踪到每一笔交易记录;网联平台一旦全面上线,将负责各家平台的统一清算,有助于央行监管。

早在2016年7月,中国人民银行就宣布了建立网联平台的相关计划,市场参与者其实早已对于大幅度的市场架构改革有所期待。

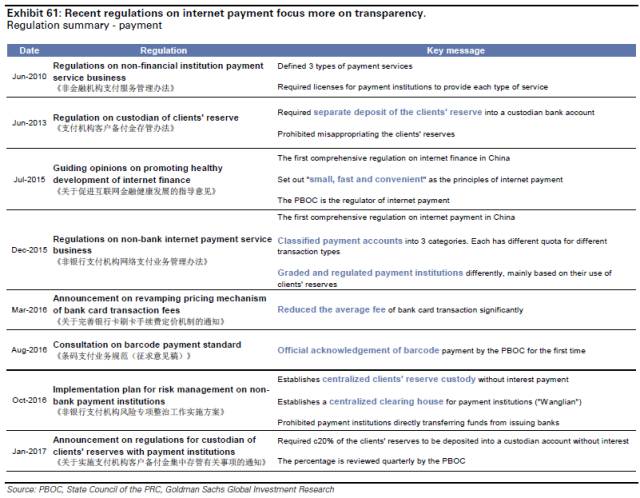

在网联平台上线之前,就已经有一系列针对第三方支付平台的管理办法和指导意见出台,主要针对风险控制和消费者权益的保护。

举例而言,中国人民银行要求第三方支付公司开始将客户储备金(客户预付款)拨给在央行或商业银行开设的专用账户,而不是计入自己的利息收入。最初要求存入央行或商业银行的客户预付款比例仅为20%,但预计最终将增加到100%。

下图是高盛整理的主要相关规定一览:

网联平台:民营资本参与建设行业架构的罕见案例

从央行和监管部门的角度来看,高盛认为网联平台的设立,旨在优先保证第三方支付的透明度和风险控制。很多庞大的闭环第三方支付生态中,都涵盖各类借贷和理财产品,甚至还会有自成一体的信用评分制度;今日的很多FinTech市场参与者,实际上已经可以在央行监管的系统之外创造货币(“create credit”)。

当市场上交易目的和交易双方身份这些关键信息都出现缺失的时候,央行监管措施、特别是打击反洗钱行动的成效,将面临挑战;而支付记录,就是获取这些信息的“命门”。在高盛看来,网联平台这样的中央化清算所的诞生,不仅仅是大势所趋,更是势在必行。

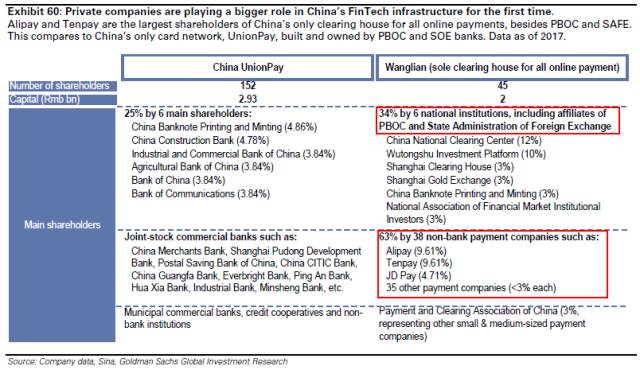

而高盛关注的重点,还不在于此:网联平台的股东列表当中,民营资本参股总比例高达64%!

在中国人民银行和国家外汇管理局及其关联部门外,网联平台的大股东中,还有蚂蚁金服 (9.61%) 和财付通 (9.61%)。除了这两大巨头和政府监管部门,剩下来的股东也都是民营第三方支付公司,而银联和传统银行却恰恰“缺席”股东名单(下图)。

高盛指出,中国大部分现行的行业架构,都是由国有企业或政府部门建立与拥有的。就连中国唯一的银行卡网络银联,也是由中国人民银行和国有性质的银行持有。

高盛认为,网联平台的建立,是民营资本参与建设行业架构并扮演其中关键角色的罕见案例。若这一模式获得成功,将会对中国未来产业政策制定乃至市场参与者本身起到深远的影响。

对于第三方支付产业而言,网联平台这一新的监管框架最终将带来多大冲击,还有待观察。但就目前而言,高盛提出了最为关键的三大命题:

⦾ 网联平台是否会成为所有非银支付的指定唯一清算所?如果是,何时落实?届时银联的角色将如何演变?

从一些角度而言,网联是银联的直接竞争对手,特别是在目前第三方支付平台力推“无现金社会”,线上和线下界限越来越模糊的当下。

银联(和传统银行)未被列为新成立网联体系的股东,但在目前阶段仍可与网联“并驾齐驱”。至于未来两者的市场地位和互动关系,将变得非常复杂。

⦾ 用户数据的所有权在谁手上?不同参与者之间的数据共享程度如何?

上文中就已提及,高盛认为建立网联平台这一中心化清算所的主要目的,是为了监管货币流动。

因此可以预见,未来第三方支付公司需要将交易数据和一些独家用户数据与监管机构分享,视需要还可能与银行分享。这可能会使得第三方支付公司丧失一大关键优势——数据排他性。

这还可能会影响他们借助交易数据,通过其他业务领域如借贷、信用评分、在线广告等方式获利。

⦾ 支付业务执照的价值将发生什么变化?会否影响到同业竞争的发展?

高盛认为,在网联平台投入运营之后,支付业务执照对于第三方支付公司的价值仍然很高。很多手握大量现金资产的毗邻行业公司,都在试图通过获得支付业务执照完成资本周转。举例而言,美团就于2016年9月获得了自己的支付业务执照。

虽然目前有多达250种各类支付业务执照,其中只有120种执照允许从业者开展网上支付业务。而在这120种当中,大约只有20-40种执照还未被其他毗邻行业的“大玩家”申请获得或通过并购有执照的小公司持有。

高盛预计未来支付业务执照的需求将持续上涨,尤其是对一些发展早期就小有成就的科技初创公司而言,他们要么需要完成自有供应链的资金周转,要么渴望跨业扩张以寻求估值增长。不管是出于何种动机,新兴科技巨头通过申请获得或跨业并购踏入第三方支付产业的步伐,都会只增不减。