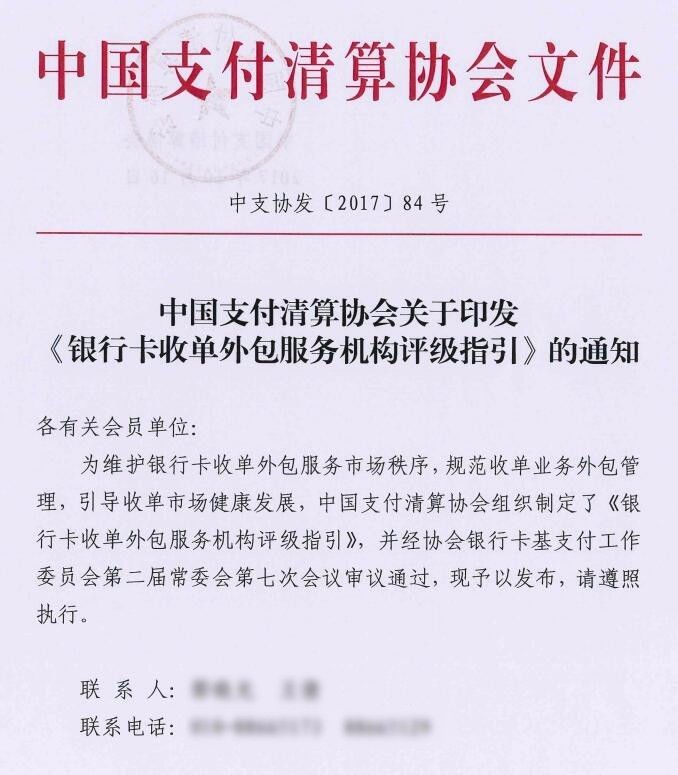

今天大家应该有看到中国支付清算协会的《银行卡收单外表服务机构评级指引》的这份文件(需要源文件可加科长),外界各种传言都有,但是大家不要慌,以科长为首的支付百科专业团队研究了一番后,科长告诉你们,请大家放心,代理商不会被“干掉”,因为代理商的意义太重要了,没有我们代理商我相信国内超过一般的支付业务将逐步失去支撑,甚至影响金融业和工商业,市场开拓需要我们,商户维护需要我们,我们寒冬夏日日晒雨淋的凭啥总要受伤总要为行业“买单”,我们背后是数以万计的家庭,所以不会的,这事有好的意义也有其他的影响,还是做好准备以不变应万变。

支付百科解读:中国支付清算协会作为最高监管机构的发言人与第三方支付机构的沟通者,发布了针对支付代理服务商的《银行卡收单外表服务机构评级指引》,这是监管机构首次针对外包服务商的业务评级。是继央行发布《银行卡收单业务管理办法》、《加强银行卡收单外包管理通知》之后的细分管理聚焦。

此前央行针对银行卡持卡人的银行账户、支付账户进行了用户端的评级,此后又单独针对第三方支付机构进行了分类评级。此次对支付代理服务商进行评级意义重大,首先是继中国银联后对支付代理服务商(官方称外包服务商)地位进行了肯定,并给予统一对待,其次代理服务商作为监管“盲区”的业务开通自由红利期可能结束,未来包括银行卡POS机代理、聚合支付服务机构等均被纳入监管。

支付百科解读:“外包服务商”要被评级了,被谁?支付清算协会(下成“协会”)成立的“评级工作办公室”,也就是“协会”一方面对第三方支付机构进行评级,没牌照但做支付非核心业务的“外包服务商”也要被管理了。科长分析,好事就是如果支付清算“协会“认可你的话,你可能会领到“支付评级达标证明或者证书”,惊不惊喜?但是评级不通过的话基本不能再做支付业务了,第三方支付机构会被“协会“勒令停止与“外包服务商”合作,刺激不刺激?

支付百科解读:评分一年内5次出现问题的、评分太低的、收单机构不管理放养2年的等,可能被“协会“现场核查。

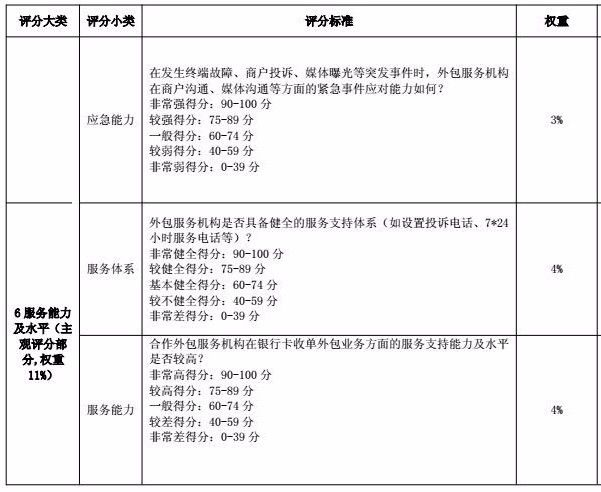

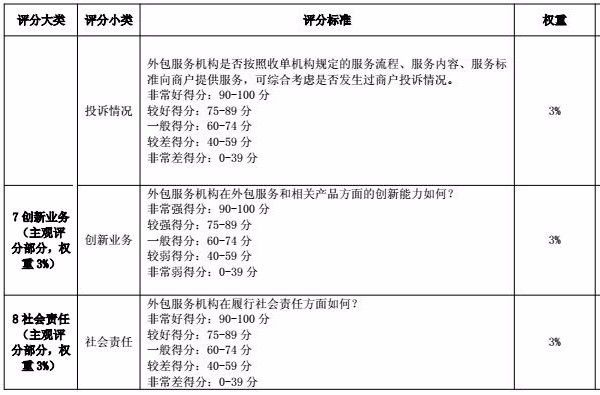

评级标准和评级程序,“协会“做一个评分平台,每年在这个平台上进行对“外包服务商”进行打分。

支付百科解读:第三方收单机构也要参与对服务商进行评级的工作当中,检查方面包括“外包服务商”的经营规模、财务状况、业务情况、风险情况进行评估,给予打分后提交给“协会”。而这套系统会根据评分变化监测“外包服务商”是否存在运营异常,异常的“外包服务商”需要第三方收单机构进行重新检查提交回馈给“协会”进行释疑。

满分为100分。分级为A、B、C、D、E五类,8个等级。

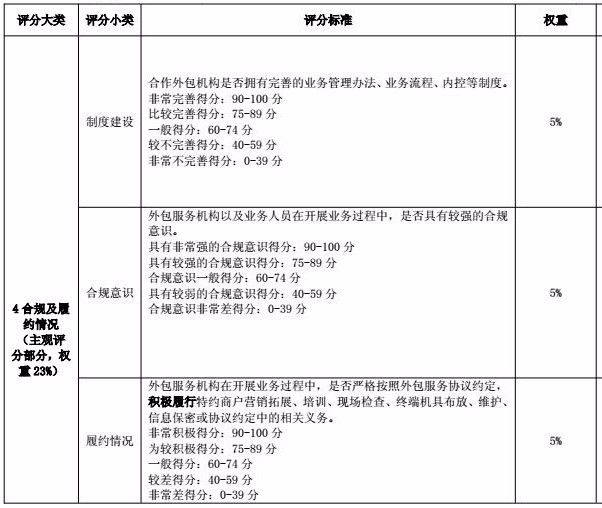

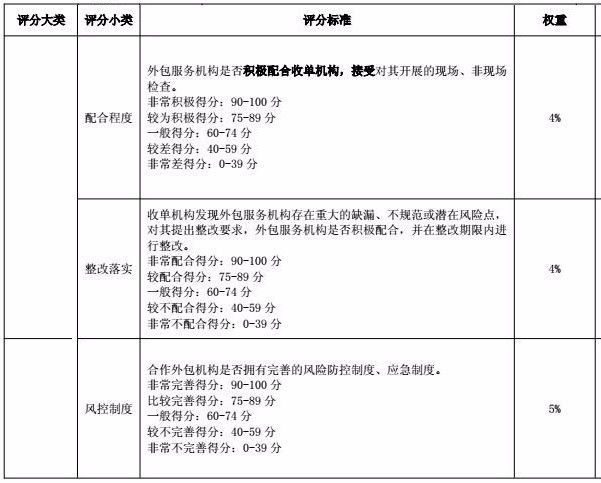

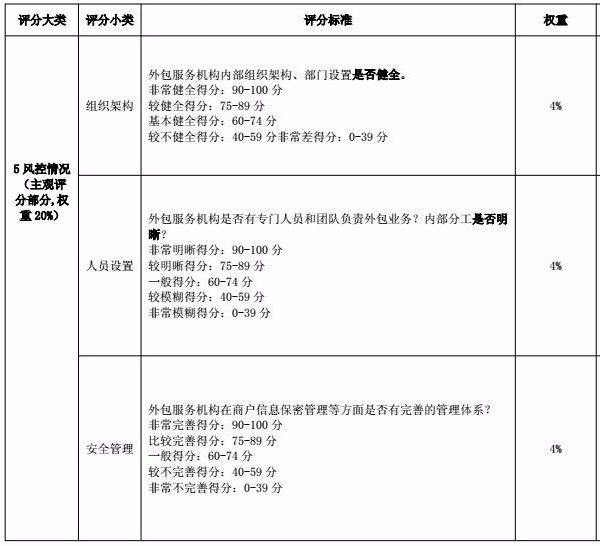

支付百科解读:评分分两类:客观40%(规模、财务、业务)、主观60%(履约、行业舆情口碑、风控、服务、创新)。

对于有分支机构的“外包服务商”,其总公司评分占70%,分支机构占30%。

分级为A、B、C、D、E五类,8个等级。

支付百科解读:

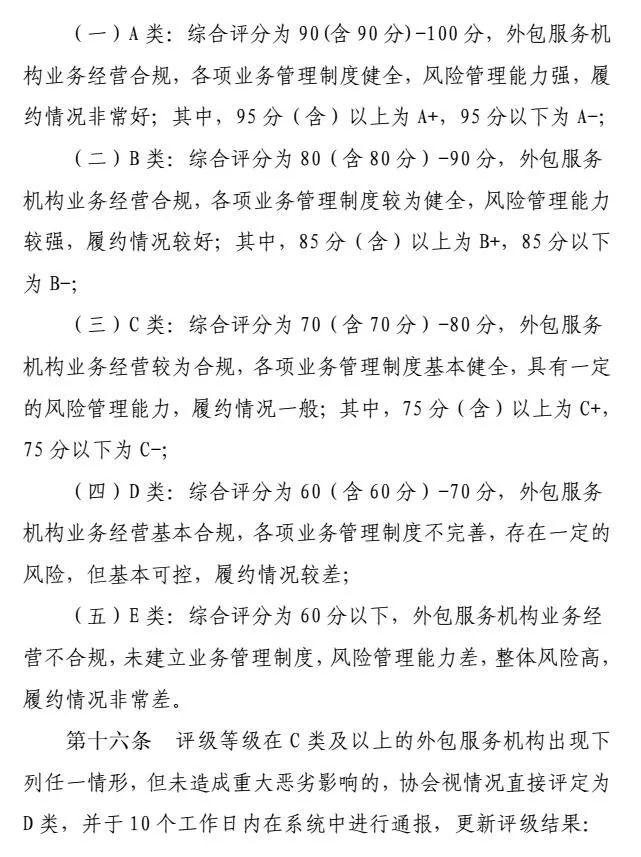

非常优秀的“外包服务商”为A类,含A+、A-,总分超90分。

比较良好的“外包服务商”为B类,含B+、B-,总分超80分。

一般水平的“外包服务商”为C类,含C+、C-,总分超70分。

勉强及格的“外包服务商” 为D类,总分超60分。

可能完蛋的“外包服务商” 为E类,总分低于60分。

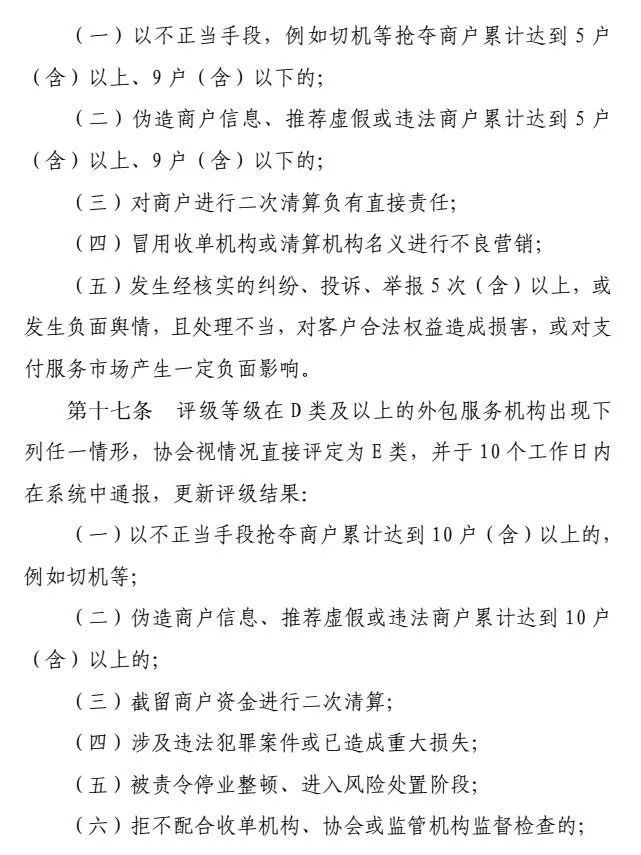

支付百科解读:“外包服务商”要特别注意了!只要涉及一下其中一项的直接被评为D级

切机5户-8户的、伪造5-8户商户资料的、沾二清的、冒收单机构名义不良营销的、发生纠纷、举报5 +次的、产生负面舆情、影响支付市场的。

“外包服务商”更要注意,涉及以下的直接被评为E级,基本告别支付业务了。

切机超过10户的、伪造超过10户商户资料的、搞二清的、违法的、不配合检查的、举报超过10+次的、产生重大负面舆情、造成支付市场重大负面影响的、造成恶劣社会影响的。

支付百科解读:“协会“与第三方的评级共享:第三方收单机构可以查询ABC类的“外包服务商”,而ED的需“协会” 审核确认后前者才能去查看。

对于被评为危险类E级的“外包服务商”,未合作的“协会”建议重新考虑合作,已合作的要求收单机构监督“外包服务商”的风险管控。

支付百科解读:划重点:“协会”拥有监督和指导权,每年评估,评级办公室的评级采集渠道包括:

1.监管机构、工商、公安等机构对“外包服务商”留有“不良案底”的。

2.遭到第三方支付机构投诉的;

3.引起不良舆论,社会投诉举报的;

4.协会自己查询到信息的。

附件

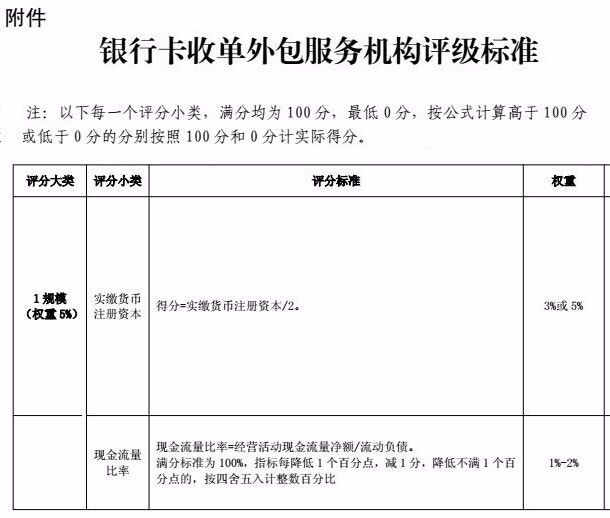

实缴货币注册资本说明:1、实缴货币资本均以万元为单 位计算;如实缴货币注册资本为 200 万元以上,则此项得分为满 分。 2、分公司的得分以总公司的实 缴货币注册资本计算。 3、外包服务机构如提供实缴货 币注册资本证明材料的,权重按 5%计算,如没有证明材料,则按 3%计算。 证明材料只限:(1)国家企业 信用信息公示系统“实缴货币注 册资本”内容截图或链接; (2)经过审计的财务报表

现金流量比率说明:如分公司没有此数据,分公司 的得分可以总公司的实际指标 计算。

外包服务机构的财务报表经 过审计的,权重为 2%,未经过 审计的,权重为 1%。

长期资本负债率说明:分公司的得分可以总公司的实际指标计算。

外包服务机构的财务报表经 过审计的,权重为 2%,未经过 审计的,权重为 1%。

应收账款周转率说明:分公司的得分可以总公司的实际指标计算。

外包服务机构的财务报表经 过审计的,权重为 3%,未经过 审计的,权重为 2%。

经营净利率说明:分公司的得分可以总公司的实际指标计算。

外包服务机构的财务报表经 过审计的,权重为 2%,未经过 审计的,权重为 1%。

净资产增长率说明:分公司的得分可以总公司的实际指标计算。

外包服务机构的财务报表经 过审计的,权重为 2%,未经过 审计的,权重为 1%。

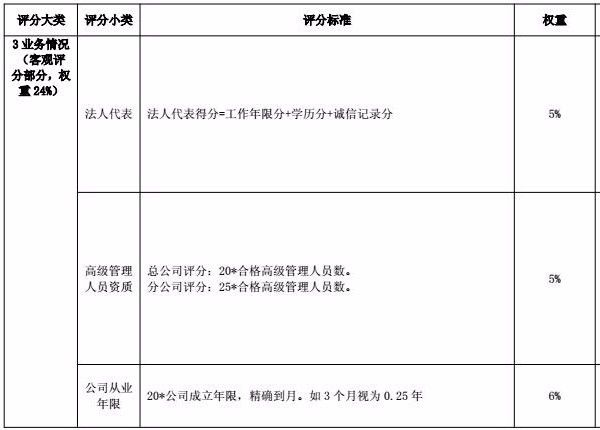

法人代表说明:1.工作年限分:从事经济、金融、 会计、计算机、电子通信或信息 安全行业 3 年以下得 10 分,3 年(含)-8 年得 20 分,8 年(含) 以上得 30 分。 2.学历分:本科以下 10 分,本 科 20 分,硕士及以上 30 分。 3.诚信记录分=40-8*在人民银 行征信系统中不良信用记录次数。

高管资质说明:高级管理人员为熟悉银行卡 收单业务的公司决策层(包括总 经理、副总经理、业务负责人、 财务负责人、技术负责人或实际 履行上述职责的人员)。

合格高级管理人员应同时满 足以下两个条件: 1.具有从事经济、金融、会计、 计算机、电子通信或信息安全行 业 3 年(含)以上工作经验。 2.学历为本科以上。

从业年限说明:须提供公司成立时间证明文件;总公司、分公司分别以其成立年限计算。

创新业务说明:可综合考量是否承接国家 级、省市级支付、金融相关项目; 在创新支付手段、支付技术、支 付终端等领域是否有突出贡献 (可要求外包机构提供相关项 目政府批文、项目说明书、项目 进展等证明文件)。